Когда вы берете займ, вы так или иначе делаете расчеты — каким будет платеж, через сколько я рассчитаюсь и сколько мне дадут денег в кредит?

Вы приходите в банк, делаете заявку на займ и по результатам банк говорит, что вашей зарплаты недостаточно для кредита на 1 год. Можно взять этот кредит на 3 года, при этом ежемесячный платеж будет меньше.

Круто — думаете вы. Но есть маленький нюанс — переплата по ссуде в случае если вы решили взять ссуду на 3 года будет больше.

Причем более чем в 3 раза. Попробую пояснить это на примере потребительского займа.

Рассмотрим ссуду на 100 тыс. рублей под 20%. Это типичный потребительский займ в HomeCredit банке.

На какой срок взять кредит? — спросите вы. На меньший срок лучше. Переплата будет меньше.

Если рассчитать данный займ с аннуитетными платежами на 1 год с помощью кредитного калькулятора

В случае если мы берем ссуду на 3 года, получаем

Как видно из вычислений, переплата по займу в случае 3х лет больше чем переплата за 1 год

33781.81/11170.38 = 3

Когда кредит на длительный срок выгоднее?

Обратимся к математике: Брать займ на больший срок без досрочных погашений не выгодно

. Процентов за 3 года набежит больше, чем за 1 год. При одинаковых ставках это правило действует всегда.

Но есть одно исключение. Это правило не действует в случае, если вы погашаете кредит досрочно полностью. При досрочном погашении вы закрываете договор займа и перестаете выплачивать проценты. Встает вопрос — когда лучше досрочно погашать кредит?

Рассмотрим случай, когда кредит на 3 года будет выгоднее чем, кредит на 1 год.

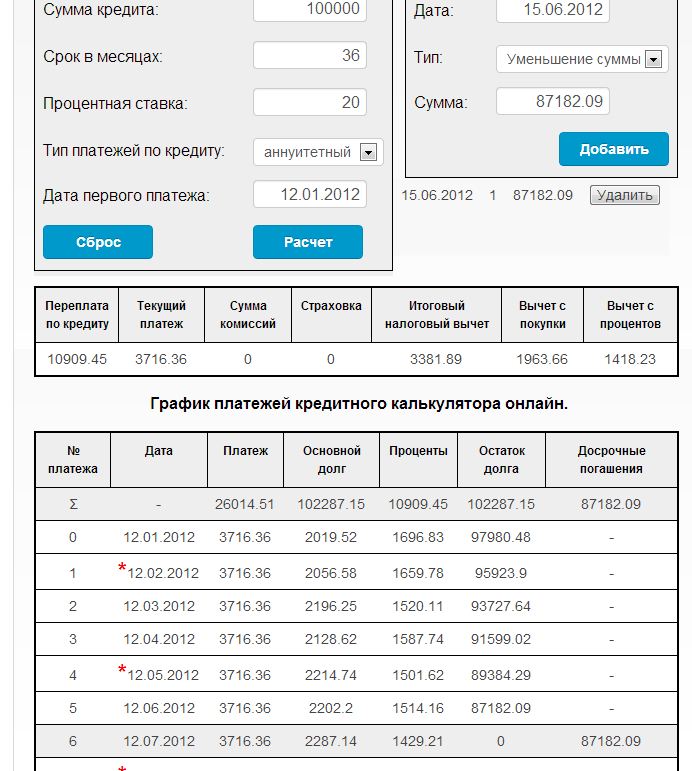

Для этого обратимся к графику платежей на 3 года

Нам нужно найти месяц, после котрого сумма выплаченных процентов по займу 1 будет меньше чем по займу 2.

Сумма переплаты по первому займу = 11170.38

Посчитаем платежи по займу за первые 7 месяцев

1696.83 + 1659.78 + 1520.11 + 1587.74 + 1501.62 + 1514.16 + 1429.21= 10909.45

Таким образом, мы заплатим такую же сумму процентов по второму займу, что и за весь срок первого, но только за 7 месяцев.

Чтобы второй займ был выгоднее, нужно досрочно погасить займ до 7 месяца

Проиллюстрируем это на графике платежей. Допустим мы погасили после остаток долга 15 июня 2012 года. В результате получим следующий график погашения займа:

Как видно в данном случае переплата по 2му займу будет меньше, чем переплата по первому

10909.45 < 11170.38

Но повторяю еще раз, нужно правильно рассчитать свои силы. Все таки правильнее взять ссуду на меньший срок. Какой срок — решать вам. Вы должны все равно прикинуть ежемесячный платеж.

Предложения банков на разные сроки

На какой срок взять ипотеку?

Данные рассуждения справедливы для потребительского займа. Для ипотеки этот принцип также действует, но для ипотечного займа можно оформить налоговый вычет. А сами средства, полученные в виде налогового вычета можно использовать на досрочные погашения. Т.е. выгоднее взять ипотеку на более длительный срок. При этом в общем случае переплата будет выше, но если правильно делать досрочные погашения — вы только выиграете.

Следует учитывать, что существуют разные типы досрочных погашений — в уменьшение срока и в изменение суммы основного долга. Данные расчеты справедливы в случае досрочных платежей в уменьшение суммы основного долга.

При взносах в уменьшение срока нужно просто считать переплату с помощью указанного выше калькулятора и сравнивать варианты займа. По меньшей переплате можно выбрать наиболее выгодный займ. Однако следует опасаться скрытых комиссий и платежей. Кредитный договор — основной документ при выдаче займа. Внимательное прочтение договора займа убережет вас от проблем в будущем.

Большинство потребительских кредитов, содержащихся в арсеналах банков, имеют достаточно скромные размеры, но есть и такие, которые отличаются именно величиной предлагаемой суммы.

Например, Банк Москвы предлагает всем желающим взять большой кредит на долгий срок, сумма которого может составить 3000000 рублей. А в составе предложений Бинбанка имеется кредит «Отличная история», максимальная сумма которого тоже 3 млн. рублей. Такие суммы могут действительно помочь решить проблемы клиента, но что же нужно сделать, чтобы банк одобрил кредит на большую сумму?

Пакет документовДля получении большого кредита банки требуют от клиента приложить к заявке некоторый пакет документов. Чем обширнее сведения, которые получает банк о потенциальном заёмщике и чем положительней они его характеризуют, тем более защищенным чувствует себя банк. Его уверенность в финансовых возможностях и добросовестности клиента растет, а риски снижаются: банк готов предложить клиенту максимальную сумму кредита.

Например, Бинбанк, предлагая своим клиентам кредит «Отличная история» разделяет сумму, которую готов ссудить на категории: «до 500 тыс. рублей» и «свыше 500 тыс. рублей». В зависимости от того, на какой уровень займа претендует клиент, изменяется и перечень документов, требуемых банком.

Оставляя заявку для получения кредита до 500 тыс. рублей, будущий заёмщик должен к ней приложить:

- копию паспорта соискателя (гражданина РФ);

- оригинал справки, подтверждающей его доходы за истекшие 4 месяца (по форме 2-НДФЛ или по форме банка, или в свободной форме на бланке работодателя);

- документ на право собственности заёмщика на жилую или коммерческую недвижимость;

- документ, подтверждающий право собственности клиента на транспортное средство иностранного производства (допускается его сборка не территории России), возраст которого не превышает шести лет;

- загранпаспорт с отметкой о выезде соискателя за рубеж в течение последнего календарного года.

Копия паспорта представляется в обязательном порядке, а из перечня №№ 2-5 право выбора прилагаемого документа остаётся за самим соискателем.

Если же клиент намерен получить кредит в категории свыше 500 тыс. рублей, то, помимо копии паспорта, он обязательно предоставляет одну из справок, перечисленных в пункте № 2. Какую именно, он должен решить сам.

Претендуя на высокую сумму кредита, он обязан раскрыть свой источник дохода. Гражданские лица могут передать в банк заверенную работодателем трудовую книжку или копию контракта, которые должны подтвердить факт работы клиента на дату подачи заявки. От военнослужащих, представителей силовых ведомств и прочих госслужащих потребуется справка с места службы с указанием должности и даты начала службы соискателя.

Особые требования предъявляются к лицам, имеющим более четверти доли в любой организации. Они должны предоставить выписку за последнее полугодие по депозитному счету, документы, подтверждающие собственность на квартиру и транспортное средство.

Очевидно, что перечень необходимых документов тем обширнее и строже, чем на большую сумму ссуды претендует клиент.

Кредит на долгий срок!

Банки не являются благотворительными организациями. Каждый выданный взаймы рубль должен приносить доход, прежде всего, кредитору. Исходя из этого, банки стимулируют более длительное использование клиентом заёмных средств. Если, разумеется, убедились в его надёжности.

По это причине Банк Москвы предоставляет «Кредит наличными» с разделением предлагаемых условий кредитования по срокам использования займа.

Если заёмщик намерен взять кредит на срок до трех лет включительно, то он может претендовать на сумму от 50 до 150 тыс. рублей. И то, только в том случае, если проживает в Москве, Санкт-Петербурге или соответствующей области. Для региональных отделений предложение ограничено 100 тыс. рублей. А сумму в 3 млн. рублей клиент может получить только на длительный срок, от 3 до 5 лет.

Поручители и залог

Не зря Бинбанк в сноске к перечню документов, нужных для оформления кредита «Отличная история», упоминает, что перечень необходимых документов может быть расширен. Если у банка остаются сомнения, цель соискателя в том, чтобы развеять их.

Например, на решение банка сильно влияет наличие поручителей с хорошим доходом или предоставление имеющегося в собственности имущества в качестве залога.

Банк Москвы, предлагая «Кредит наличными» в сумме до 150 тыс. рублей конкретно указывает, что созаёмщик для положительного решения банка не нужен. Когда же речь идёт о сумме, приближающейся к трем миллионам рублей, банк предлагает соискателю самостоятельно решить, нужен ему созаёмщик или нет.

Документы, подтверждающие наличие у соискателя в собственности недвижимости или ликвидного транспорта, являются положительным фактором. Но не стоит забывать, что, имея неограниченные права собственника по распоряжению имуществом, заёмщик может его продать, подарить и т.д. Передав имущество в залог, он подтвердит своё намерение вернуть заёмные средства и обеспечить банку необходимый по договору доход.

Дополнительный доход

С одной стороны, банки приветствуют предоставление соискателем справки по форме 2-НДФЛ, в которой отражена его «белая» заработная плата за нужный период. С другой, учитывая реалии нашего времени, гарантии стабильного дохода на протяжении всего срока кредитования из одного места работы весьма сомнительны.

Осознавая, что часть доходов может быть получена и неофициально, банк даёт возможность соискателю сообщить свой реальный заработок, используя форму, предложенную банком, или оформить сведения на бланке предприятия.

Такие допущения содержит требование к перечню документации и Банка Москвы, и Бинбанка.

Страхование в пользу кредитораПоспособствовать получению большого кредита сможет и добровольное страхование в пользу кредитора. В условиях кредитования Банк Москвы предлагает самому заёмщику решить вопрос, нужно ли ему страхование. Однако в том же разделе, который называется «Советуем ознакомиться», приведены программы страхования трудоспособности и жизни заёмщика, применяемые при оформлении кредита.

Банк Москвы конкретно указывает на то, что программа носит исключительно добровольный характер и не влияет на решение банка, но подключиться к программе предложено именно тем клиентам, которые оформляют «Кредит наличными». Конечно, банки заинтересованы в снижении своих рисков, а опасность потери работы, возникновения временной нетрудоспособности, инвалидности и даже смерти заёмщика реальны. Страхование на этот случай выручит банк, компенсирует его вероятные потери.

Поэтому страхование, хоть и является добровольным, весьма желательно для банка.

Заявка в несколько банковВозможно, что получить желаемую сумму в одном банке соискателю будет не так просто. Слишком многим критериям необходимо соответствовать для того, чтобы достичь поставленной цели. Впрочем, существует альтернативный путь, который тоже может привести к нужному результату.

Банковскими кредитами пользуются во всех странах мира. Ведь скопить необходимую сумму денег для открытия своего дела не всегда удается. В этой статье пойдет речь о том, как взять большой кредит в банке без нагрузки.

Как показывает практика, большинству своих клиентов тот или иной банк идет на встречу – кредитует. Но зачастую эта сумма предоставляется не в полном размере.

Важный совет: перед тем, как нанести визит в банк, нужно выбрать самый надежный и крупный банк. Сделать это можно в разделе “ ”. Там представлен рейтинг всех банков России и не только. Рекомендуем прочесть информацию о банках и сравнить условия предоставления займа, прежде чем делать выбор.

Не поленитесь, заполните онлайн заявку на получение кредита в выбранном надежном банке. После этого кредитная организация должна вынести решение о предоставлении займа или его отказе. В заявке заёмщик должен указать нужную сумму кредита. Ведь часто банки дают добро на предоставление займа, но его размер в разы меньше ожидаемого.

Что делать, если банк согласен выдать кредит на сумму в два раза меньше необходимой?

В таких случаях можно взять то, что дают, или, как вариант, проявить настойчивость и попросить больше. Есть много способов заставить банк увеличить кредит. Об этих способах будет написано ниже.Дело в том, что любой банк или микро финансовая организация заинтересованы, по окончанию срока предоставления кредитных средств, получить с заёмщика тело кредита и проценты. Чтобы это осуществить, банковские сотрудники должны удостовериться в платежеспособности заёмщика. А для этого, о клиенте банк будет наводить справки.

Что проверяет банк при выдаче кредита?

Чтобы проверить своего клиента, любой банк перед кредитованием спросит у него согласие на верификацию.Сотрудники банка могут проверить следующую информацию:

- адресат фактического проживания и прописки;

- дату рождения;

- адрес места работы;

- должность;

- размер зарплаты;

- рекомендации начальства, и даже соседей;

- мобильный, домашний и рабочий телефоны по своим базам (“черным спискам”).

Для получения большого кредита, нужно подать сразу в несколько банков. И когда они будут одобрены, можно выбирать самое выгодное предложение.

Важно уметь различать такие понятия, как оформление и одобрение кредита. Одобрение кредита не обязывает кредитора или заёмщика совершать какие-либо действия. Это своего рода проверка на предоставление кредитных средств тому, кто в них нуждается. Когда процесс одобрения кредита завершен, можно рассматривать выбор его оформления.

Итак, как повысить сумму кредита, если банк готов дать только половину? Этот вопрос остаётся открытым. Объяснить такое решение банка очень просто. Банкиры считают, что на оплату кредита в месяц у заёмщика должно уходить не более 50% от его заработка. Предположим, при зарплате в 60 тысяч рублей, заёмщик считает, что для проживания ему достаточно 20 тысяч рублей, а 66% будет идти в банк на погашение кредита. Такому заёмщику откажут в нужной сумме. Также банковские специалисты не согласятся выдать требуемый кредит, если у них возникнет сомнения в источнике дохода.

Однако уговорить банк на предоставление определенной суммы кредитных средств можно. Но положительное решение будет зависеть от некоторых моментов.

Официальную заработную плату получают далеко не все россияне. Населению проще работать на предприятиях, которые платят “серую” зарплату. В таких случаях банку-кредитору нужно доказать, что размер зарплаты выше той, которая указана в справке 2НДФЛ. В качестве доказательства можно попросить директора предприятия выдать такую справку по форме банка. Естественно, не каждый руководитель согласиться пойти на этот шаг. Но всё же шансы есть.

Кроме основной работы многие россияне ищут подработки – работу по договору.

Чтобы запросить у банка кредит нужной суммы, как вариант, в качестве страховки можно предложить ему что-нибудь в залог. Безотказным залоговым имуществом всегда считались: земля, дом, квартира, автомобиль, драгоценности и другие активы.

Важный момент: при получении кредита, всё имущество должно быть подтверждено документально.

Хорошо, если будет поручитель, который обладает достаточной суммой денег для погашения необходимого кредита. В случае невозможности погашения задолженности, поручителю придется расплатиться по кредиту.

Также для получения большого кредита можно пригласить созаемщика. Его доходы могут рассматриваться банком при рассмотрении выдаче нужного займа.

Применив все вышеупомянутые способы, можно получить большой кредит в банке.

Совет: перед тем, как брать кредит, всегда трезво оценивайте свои финансовые возможности. Не лишним будет сопоставить свои ежемесячные доходы и затраты, и только потом подходить к сумме кредита. Брать взаймы можно и нужно, главное, чтобы это не обременяло человека по жизни.

Кредит на большую сумму часто является единственной возможностью человека для воплощения целей и планов. Разные запросы порождают неодинаковые потребности. Если мелкий заем можно беспрепятственно взять в банке, то в случае крупного – могут возникнуть проблемы при оформлении документов (особенно если говорить о ).

Справедливо отметить, что большой кредит в понятии людей дифференцирован. Для одной категории – это эквивалент 200 тыс. руб., для другой – больше 5 млн. руб. Объединяет эти случаи сложность получения положительного результата.

Клиент финансового учреждения должен постоянно и официально проживать на территории государства. Не резиденты часто получают отказы. Необходимо представить документ, доказывающий платежеспособность и постоянный доход определенного уровня для внесения ежемесячного платежа (и, для внесения информации в БКИ, особенно если кредитная история клиента нуждается в ).

Часто критерием для положительного вердикта является отсутствие судимости и плохой кредитной истории, а также наличие поручителей и владение имуществом для залога. Заключая договор с банком, побеспокойтесь о внесении пункта о пересчете процентов при досрочном погашении долга (хотя вариант с третьему лицу за вознаграждение все равно может быть актуален).

Важно помнить, что при просрочке выплаты по кредитам, банк может обратиться в национальную службу взыскания долгов. Списки должников, порядок взыскания и другая соответствующая информация находится в статье по .

Кредит на большую сумму без документа на доход

Стремление открыть собственный бизнес, с размахом отметить торжество или купить нужную недвижимость вынуждает брать кредиты. Многие получают отказы по разным причинам. Но есть основные моменты, объединяющие тех, кому не повезло.

Отсутствие постоянного заработка и невозможность предоставления документа на доход для подтверждения возможности внесения ежемесячного платежа являются весомыми аргументами для отказа. Снижает ваш шанс на заем судимость и несоответствие возрастным рамкам. Плохая кредитная история часто мешает взять кредит, приводя к отрицательному решению по вашему заявлению во многих банках.

Кредит без документа на доход можно взять в случае владения потенциальным заемщиком ликвидным имуществом. В качестве которого обычно выступают большие квартиры в пределах города и транспортные средства. Дома и загородная недвижимость считаются объектами с заниженной оценочной стоимостью при кредитовании. Хороший поручитель значительно повышает вероятность получения денежного займа.

Взять большую сумму в кредит с плохой кредитной историей

Ваша кредитная история – важный критерий для банков. Регулярная просрочка или невыплата предыдущих займов может стать серьезной проблемой при оформлении нового кредита на большую сумму. Человека с плохой кредитной историей часто заносят в черный список финансовые учреждения. Получить вновь деньги наличными при этом практически невозможно.

Необходимо выполнять свои обязательства перед банками и доказать свою платежеспособность для внесения ежемесячного платежа. Ведь причины плохой кредитной истории бывают разными, от неожиданного сокращения и потери постоянного большого дохода до продолжительной болезни. Такие ситуации часто приводят к пересчету задолженности с учетом штрафных санкций.

Наличие документа о владении ликвидным имуществом и хорошего поручителя значительно увеличивает шансы на получение займа. Даже плохая кредитная история может не отразиться на принятии решения о кредитовании. Перед походом в банк и подачей заявления советуем собрать пакет документов о своем доходе, подтверждающем возможность погашения долга и исправления плохой кредитной истории.

Можно ли взять кредит на рефинансирование больше чем сумма кредитов

Рефинансирование – возможность погашения нескольких кредитов при помощи нового займа с внесением оптимального ежемесячного платежа. Востребованность данной услуги заставляет руководство банков предоставлять заемщикам более выгодные условия. Ведь рефинансирование занимает довольно большую нишу в кредитовании.

Важным моментом является недопущение рефинансирования банком, в котором клиент имеет долг. Таким образом, например, Сбербанк предоставляет клиентам право рефинансирования на не больше пяти займов, взятых исключительно в других банках.

Конкуренция на рынке финансовых услуг привела к тому, что объем рефинансирования может быть больше общего долга, который нужно погасить. Залоговое имущество, постоянный доход и поручитель – требования, выполнение которых обеспечивают рефинансирование.

Программа реструктуризации долга разная, поэтому рекомендуем ознакомиться с договором детально. Правильный выбор банка для рефинансирования – значительная экономия денежных средств, пересчет ежемесячных платежей, исправление плохой репутации в финансовых учреждениях и возможность получения суммы больше суммарного долга.

Пересчет кредита при внесении суммы больше размера ежемесячного платежа

При оформлении кредита рекомендуем детально ознакомиться с договором. Документ должен обязательно содержать пункты о возможности досрочного погашения и пересчете в таком случае заемных средств. Пренебрежение данным условием может стоить заемщику значительных потерь.

Согласно национальному законодательству клиент должен оплачивать заимодавцу проценты с фактической задолженности. Несоблюдение этого правила приводит к спорам, разрешаемым в банке или, при плохом варианте, в суде. Выбирая финансовое учреждение, изучите практику решения подобных ситуаций.

Подписываемый сторонами документ обязан включать информацию, касаемо внесения суммы больше ежемесячного платежа. Это должно сопровождаться пересчетом оставшегося долга. Контролируйте действия банковских работников. Ведь система может давать сбой, а потерпевшим будет клиент, равнодушно относящийся к своим правам.

Взять кредит на большую сумму онлайн

Интернет заполонил все сферы жизни. Даже заем на большую сумму можно взять онлайн. Для этого нужно заполнить заявку на сайте финансового учреждении и предоставить необходимый пакет документов, включающих информацию об источнике дохода.

При положительном решении через непродолжительное время вы можете воспользоваться займом. Побеспокойтесь об изучении содержания документа, регулирующего ваши взаимоотношения с кредитором. Обычно ознакомиться с договором услуги можно онлайн. Уделите внимание механизму пересчета долга при несвоевременно внесении денежных средств.

Деньги начисляют на вашу банковскую карточку либо нужно взять наличные в отделении банка. Легкое решение проблемы не должно привести вас к очередным трудностям. Ведь многие организации предоставляют подобные онлайн займы на короткий срок под очень большую процентную ставку. Особенно, если не требуют документ, подтверждающий доход. Часто клиенты таких учреждений зарабатывают плохую репутацию.

Подумайте и проанализируйте все риски перед оформлением онлайн заявки. Проконсультируйтесь по горячей линии с представителем банка и примите правильное решение. Онлайн заем – шанс, использовать который нужно грамотно.

Банк через суд взыскал больше чем сумма кредита в два раза

Условия кредитного договора банков отличаются. Для некоторых заемщиков, главное – положительное решение в предоставлении кредитования. Такая категория людей даже не задумывается, что банк при невыплате и просрочке платежей может потребовать сумму больше предоставленной в несколько раз. Однако мы советуем ознакомиться с нюансами перед подачей заявки.

Кредит наличными на длительный срок является самым доступным способом кредитования. Деньги при таком виде займа выдаются на время от 1 года. Считается, что переплата в этом случае будет больше, однако и эту проблему легко решить, если грамотно подойти к выбору финансового партнера.

Условия предоставления

Каждый банк имеет свои условия предоставления займов. Размер кредита колеблется от 10 тысяч до 3 млн. рублей, а сроки – от 1 года до 15 лет. Сумму и срок устанавливает сам клиент, а специалист банка распечатывает график платежей, в котором указывается сумма текущего платежа, то есть та величина, которую клиент должен будет вносить в банк ежемесячно.

При составлении графика платежа специалист может распечатать несколько графиков с разными сроками. От срока зависит текущий платеж.

Так, к примеру, если клиент оформит займ на 100000 рублей сроком на 24 месяца под процентную ставку 19% годовых, ежемесячный платеж составит 5040 рублей. Если же займ при равных условиях будет оформлен на 36 месяцев, то сумма платежа составит 3665 рублей.

Таким образом, заемщику с невысоким личным доходом скорее одобрят второй вариант кредита, нежели первый. Но стоит помнить, что увеличится и переплата. В нашем примере при увеличении срока на год переплата увеличится на 11000 рублей.

Основные условия предоставления займов российскими банками представим в таблице.

Условия займов зависят от кредитной программы, предлагаемой банком. Чтобы выбрать наиболее выгодный вариант необходимо изучить предложения различных финансовых учреждений.

Видео: Самый быстрый и простой способ получения

Требования к получателю

Банки предъявляют требования к заемщикам в зависимости от разрабатываемых кредитных программ.

Так, займы для молодых людей в возрасте от 18 лет предоставляются далеко не всеми организациями, однако такие программы все таки есть. Чаще всего для лиц 18-20 лет требуется поручительство родителей.

Основная масса организаций выдает кредиты с 21 года. Некоторые банки значительно ужесточили требования к заемщикам ввиду большого числа неоплат и выдают займы с 24-25 лет.

В таблице представим остальные требования к заемщикам.

Таким образом, для заемщика всегда существует выбор и если водной организации требования слишком строги, то можно обратиться в другой банк. Так, наиболее старые участники финансового рынка предъявляют более строгие требования к заемщикам, нежели молодые организации.

Какие банки выдают кредит наличными на длительный срок

В таблице представим актуальные условия банков.

Таким образом, длительные займы предоставляют многие банки. При выборе учреждения стоит обратить внимание на метод начисления процентов. Так, кредит по 22% годовых может оказаться дороже кредита под 35% годовых.

Произведем небольшие расчеты. Если клиент берет займ 100000 рублей под 22% годовых, а банк использует метод полных процентов, то годовая ставка начисляется на всю сумму долга. За год клиент переплатит 22000 рублей.

При этом досрочное погашение такого кредита не поможет значительно снизить переплату, так как в первых платежах большую часть будут составлять начисленные проценты.

Если проценты начисляются на остаток долга, то переплата за год при 35% годовых составит всего 19956 рублей. Если по кредиту предусмотрено досрочное погашение, то переплата может уменьшится.

Таким образом, перед подписанием договора необходимо запросить график платежей и выбрать наиболее выгодный.

Без справок и поручителей

Долгосрочные займы без справок и поручителей выдаются только на небольшие суммы, так как банки несут повышенные риски. Однако есть категории заемщиков, которые могут получить кредит по пониженной процентной ставке – это лояльные клиенты.

К клиентам лояльной группы относятся те, кто имеет счет или банковскую карту, оформленную в банке-кредиторе, а также те, кто раньше брал здесь займ и успешно его погасил. Ставки для таких клиентов начинаются от 12,9%, поскольку банк не несет практически никаких рисков.

В таблице представим ряд банков, кредитующих без залога и поручителей на длительный срок.

Как видно из таблицы, банки не предоставляют большие суммы займов (свыше 500 тысяч) без поручительства и справок.

Впрочем, как показывает статистика, большинство кредитов наличными составляют суммы до 300 тысяч, поскольку более крупные суммы выгоднее брать с помощью целевого займа (к примеру, автокредит или ипотека).

Для рефинансирования

Рефинансирование представляет собой услугу по изменению условий текущего кредита. Чаще всего к такой процедуре прибегают заемщики, которые по той или иной причине больше не могут выплачивать текущие платежи в необходимой сумме.

Рефинансирование позволяет изменить срок кредита для уменьшения текущего платежа, а также отсрочить оплату на 3-6 месяцев.

При проведении нового кредитного договора, как правило, увеличивается ставка по кредиту на 3-4%.

В таблице представим наиболее выгодные предложения от банков по изменению условий текущего займа.

Таким образом, кредитные учреждения достаточно строго подходят к условиям рефинансирования. Так, если по текущему кредиту не было предоставлено обеспечения, а сумма займа достаточно большая, то банк вправе запросить поручительство или залог.

Рефинансирование – это не процедура для выкачивания денег из клиентов, а помощь заемщикам в решении финансовых проблем на досудебном этапе.

Без залога

Залог представляет собой имущество клиента, имеющее достаточно большую стоимость. Так, сегодня в качестве залога банки принимают автомобили, квартиры, дома, земельные участки, нежилые помещения, технику и оборудование, драгоценные украшения.

Взять большую сумму на долгий срок без залога не получится, однако, если требуется кредит до 1 млн. рублей, то можно попробовать оформить его с поручительством третьих лиц.

Поручитель – человек, несущий такие же обязательства по кредиту как и заемщик. В случае, если заемщик не сможет выплачивать долги, то банк будет требовать платежи с поручителя.

Кроме поручительства потребуются справки о доходах 2-НДФЛ или по форме банка.

В таблице представим условия банков, которые выдают долгосрочные займы без залога.

Суммы и сроки в данных банках достаточно велики. Данные учреждения оформляют займы без залога, но шансы на положительное решение больше у тех, кто предоставит больше информации о себе: справки о доходах и поручительства (одного или нескольких человек).

Как оформить

Для оформления займа на длительный период необходимо действовать следующим образом:

- изучить предложения банков;

- собрать пакет документов и посетить офис учреждения;

- заполнить анкету и дождаться позитивного решения;

- получить средства.

Прежде, чем подать заявку стоит изучить предложения нескольких банков, изучить условия, графики платежей, наличие комиссии и способы оплаты текущих платежей. Только после этого можно выбрать выгодный долгосрочный кредит.

Пакет документов

Пакет документов зависит от условий кредитной программы, которую собирается оформить клиент.

На мелкие суммы требуется только паспорт, а вот на более крупные займы – дополнительный пакет.

Погашение займа

Чтобы оплатить текущие платежи, банки предлагают различные способы. Обычно к кредитному договору специалист банка прикладывает список возможных способов.

Наиболее популярные методы оплаты представим далее:

- через кассу банк-кредитора;

- с банковской карты;

- с банковского счета;

- электронными деньгами;

- денежным переводом;

- через почту России;

- через салоны сотовой связи;

- через Единую платежную сеть.

Разные способы предполагают разную стоимость комиссий. Также стоит помнить, что деньги до счета доходят несколько дней.

Так, лучше всего оплачивать в кассе банка – этот способ не облагается комиссией (за исключением Восточного экспресс банка, где комиссия составляет 90 рублей). Деньги доходят моментально, если оплачены до 16-00.

Наиболее длительным способом является оплата через Почту России. Деньги до счета доходят за неделю. Эти нюансы необходимо предусмотреть заранее, чтобы не испортить свою кредитную историю.

Плюсы и минусы

Долгосрочные займы, несомненно имеют плюсы:

- минимальные годовые ставки;

- лояльные требования к клиентам;

- значительный период кредитования с возможностью досрочного погашения и реструктуризации;

- оформление займа без поручителя и залога.

К минусам относятся:

- большая переплата по займу;

- для большой суммы необходимо собирать большой пакет документов;

- существуют комиссии за некоторые способы оплаты.

Таким образом, займ на длительный срок очень удобен, если кредитная программа предусматривает досрочное погашение с возможностью списания процентов. Такой займ позволяет подстраховаться, уменьшив сумму платежа.