Счет 62 активный или пассивный?

Счет 62 входит в раздел VI «Расчеты» Плана счетов бухгалтерского учета. Это синтетический счет бухгалтерского учета. Аналитика по счету 62 ведется в отношении каждого покупателя и каждого договора.

Счёт 62 бухгалтерского учета используется достаточно часто, так как клиенты есть у каждой организации. Бухгалтеру необходимо регулярно отслеживать долги клиентов с целью своевременного выявления просроченной задолженности. Для этой цели он имеет право открывать к счету 62 любое количество субсчетов. План счетов со всеми используемыми субсчетами необходимо закрепить в учетной политике.

Стандартные субсчета, с которыми работает бухгалтер:

- 01 «Расчеты с покупателями и заказчиками».

- 02 «Расчеты по авансам полученным».

- 03 «Векселя полученные».

Кроме этих, можно добавить субсчет для розничных покупателей, для расчетов в валюте, просроченной задолженности, расчетов взаимозависимых лиц и так далее.

Счет 62 активный или пассивный? Как видим из сути учета операций по счету 62, сальдо на нем отражает задолженность как положительную, так и отрицательную, то есть и наш долг покупателям, и их долг нам. Таким образом, сальдо по счету 62 может быть как кредитовым, так и дебетовым. А это означает, что счет 62 является активно-пассивным. В балансе счет 62 следует отражать развернуто, то есть дебетовый остаток в активе, а кредитовый — в пассиве.

Дебет показывает задолженность контрагентов нам

Дебет счета 62 показывает, как видно из названия, дебиторскую задолженность, то есть сумму долга контрагентов перед нашей организацией. Если рассматривать субсчета к счету 62 бухгалтерского учета, то можно узнать подробности о дебиторской задолженности. Например, по дебету субсчета 62.01 отражены суммы произведенных отгрузок. По дебету субсчета 62.02 показаны авансы, зачтенные в счет произведенных отгрузок. В дебет субсчета 62.03 попадают векселя, полученные в счет произведенных отгрузок. То есть видим, что любая задолженность покупателя (в виде полученных, но не оплаченных товаров (работ, услуг), выданного векселя, зачтенного, ранее выплаченного аванса) будет отражена в дебете какого-либо субсчета счета 62.

Кредит показывает нашу задолженность

Кредит счета 62 показывает величину долга перед клиентами, то есть кредиторскую задолженность. По аналогии обратимся к субсчетам к счету 62. По кредиту субсчета 62.01 отражают оплату произведенных отгрузок товаров (работ, услуг). Причем оплата может быть произведена не только деньгами на расчетный счет или в кассу, но и векселем или путем взаимозачета.

Кредит субсчета 62.02 показывает полученные авансы в счет грядущих отгрузок товаров. По кредиту субсчета 62.03 проводят суммы, поступившие от должников в оплату полученных от них векселей. То есть, аналогично ситуации с дебетом счета, любая возникшая задолженность нашей организации перед клиентами (оплата покупателем своего векселя или купленных товаров) отражается по кредиту счета 62.

Типовые проводки по счету 62

Проводки по счету 62 составляются в корреспонденции со счетами, указанными в приказе Минфина РФ от 31.10.2000 № 94н.

Примеры проводок по дебету:

Типовые проводки по кредиту:

Организации, применяющие общую систему налогообложения и включающие в стоимость своих товаров и услуг суммы НДС, относят их на счет 62 как при отгрузке, так и при зачислении оплаты за отгруженные товары, включая авансы. Рассмотрим пример учета НДС в свете функционирования счета 62.

Пример

01.08.2018 ООО «Принцип» получило аванс на расчетный счет за предстоящую отгрузку товаров от ООО «Пир» в размере 10 000,00 руб., в т. ч. НДС 18% — 1525,42 руб.

Общая сумма договора — 30 000,00 руб., в т. ч. НДС 18% — 4576,27 руб.

13.08.2018 была произведена отгрузка товара на сумму 30 000,00 руб., в т. ч. НДС 18% — 4 576,27 руб.

15.08.2018 ООО «Пир» было перечислено 20 000,00 руб., в т. ч. НДС 18% — 3 050,85 руб., на расчетный счет ООО «Принцип» в качестве полного расчета по договору. Бухгалтер ООО «Принцип» сделает следующие проводки в журнале операций.

Что показывает оборотно-сальдовая ведомость по счету 62

Для того чтобы получить информацию по всем задолженностям покупателей и увидеть одновременно все открытые к счету субсчета, необходимо сформировать оборотно-сальдовую ведомость по счету 62. Данный отчет помогает бухгалтеру оценить общую картину состояния расчетов с клиентами организации. Как видно из его названия, он отображает обороты и сальдо на начало и конец по контрагентам за выбранный период. Оборотно-сальдовая ведомость раскрывает информацию по каждому контрагенту, с которым совершались операции за указанный период или на его начало имелась непогашенная задолженность, в разрезе каждого договора. Данные оборотно-сальдовой ведомости разбиты по субсчетам.

Пример оборотно-сальдовой ведомости вы увидите на нашем рисунке.

Как верно прочитать образец карточки счета 62

Карточка счета 62 может быть сформирована за любой промежуток времени, по каждому субсчету отдельно или в целом по счету 62. Также бухгалтер может сделать отбор по позициям аналитического учета:

- по любому контрагенту;

- конкретным договорам.

Карточка счета содержит следующие позиции:

- Начальное и конечное сальдо, обороты по дебету и кредиту в целом по счету за выбранный период. А также сальдо на конец каждой операции.

- Дату каждой операции.

- Корреспонденцию счетов и сумму каждой операции.

- Реквизиты первичных документов, на основании которых на счета разнесены операции.

- Наименование контрагентов и номера договоров.

- Суть отраженных операций.

Рассмотрим образец карточки счета 62 на нашем рисунке.

Счет 62 относится к активно-пассивным синтетическим счетам, на нем отражаются операции по расчетам с клиентами организации. Аналитика счета достаточно подробна, может быть построена по каждому договору внутри каждого контрагента. То же самое касается и субсчетов: к счету 62 их может быть открыто необходимое количество для более детального учета. Все добавленные субсчета надо внести в План счетов и утвердить в приложении к учетной политике организации.

Важной частью работы любой бухгалтерии являются расчеты с покупателями и заказчиками. Проводки в этой сфере зависят от многих факторов: условий договоров, сроков расчетов и даже вида деятельности. О том, как организовать учет расчетов с заказчиками наилучшим образом, подскажет эта статья.

Каждая организация в процессе своей деятельности взаимодействует с другими компаниями и индивидуальными предпринимателями. Всех их вместе называют контрагентами юрлица. У одних продукцию или услуги компания приобретает, и это поставщики, а другим, напротив, реализует свою продукцию или услуги. Это заказчики или покупатели. Все условия работы обычно прописывают в договорах, а затем и в первичных документах по каждой сделке. В задачу бухгалтера входит систематизировать эту информацию, учесть все операции и вывести их финансовый результат. По сути, бухгалтерский учет расчетов с покупателями и заказчиками показывает эффективность деятельности организации в целом. Ведь экономический смысл работы заключается в получении прибыли. А финансовое положение и стабильность компании напрямую зависят от ее дебиторских и кредиторских обязательств. Поэтому организация бухгалтерского учета расчетов с покупателями и заказчиками является важной частью основных управленческих задач.

Рассмотрим внимательнее, как правильно организовать учет в этой области? Какие счета задействовать и какие проводки выполнить? Ведь все это должно соответствовать требованиям Федерального закона о бухучете и целого ряда ПБУ, в частности ПБУ 5/01 .

Основные правила расчета с покупателями и заказчиками

Для того чтобы все расчеты с клиентами фирмы были в порядке, бухгалтеры используют счет 62 «Расчеты с покупателями и заказчиками» из утвержденного Приказом Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010). Важно помнить, что проводки будут отличаться в зависимости от вида деятельности и ее направления:

- выполнение работ;

- реализация услуг;

- оптовая реализация товаров;

- розничная реализация товаров.

В случае опта можно вести учет в общем порядке, а в рознице необходимо применение контрольно-кассовой техники и подключение других счетов. Сам счет 62 является активно-пассивным, сальдо по нему может быть одновременно по дебету и кредиту. Аналитику необходимо вести в разрезе каждого контрагента. Обычно для этого заводят отдельные карточки или ведомости, в которых отражаются все договоры и сделки.

По каждому контрагенту необходимо классифицировать форму оплаты, поставки, сроки платежей, просроченные обязательства. Сальдо необходимо выводить отдельно по каждому поставщику или заказчику. Дебиторская задолженность — это актив, а кредиторская — пассив. Например, в бухгалтерском балансе сумма дебеторской задолженности по сч. 62 отражается в разд. II «Оборотные активы» по строке 1230 «Дебиторская задолженность».

Расчеты с покупателями: проводки и субсчета

Все проводки по дебету сч. 62 осуществляются в корреспонденции со счетами 90, 91 на суммы выручки. Они показывают факт перехода права собственности к контрагенту и фактически формируют дебиторские оборот и задолженность. Кредит сч. 62 означает оплату или иное списание обязательств покупателя или заказчика. Он корреспондируется со счетами 50, 51, 52, 55, 60. Обратите внимание, что сумма НДС на этом счете не выделяется и все поставки и обязательства, а после и оплата, отражаются вместе с ним, если компания является плательщиком этого налога.

Рассмотрим основные проводки по сч. 62 в таблице.

| Проводка | Наименование операции |

| Дт 62.1 Кт 90.1. | Отгружены товары покупателю |

|

Дт 62.Р Кт 90-1 |

Признана выручка от реализации товаров, работ, услуг |

|

Дт 90-3 Кт 68 |

Учтен НДС, предъявленный покупателю |

|

Дт 51 Кт 62.Р |

Покупателем погашена задолженность |

| Дт 51 Кт 62.2 | Поступил аванс за товары на расчетный счет |

| Дт 52 Кт 62.22 | Поступила на валютный счет оплата за экспортную отгрузку |

| Дт 62 Кт 91.1. | Произведена реализация собственного имущества |

| Дт 62.2 Кт 62.1. | Зачтена полученная ранее предоплата |

| Дт 60 Кт 62 | Зачет встречных требований по договору |

| Дт 62.2 Кт 51. | Возврат аванса покупателю или заказчику |

| Дт 63 Кт 62 | Погашен долг контрагента в счет созданного резерва по сомнительным долгам |

Для счета 62 бухгалтер (на основании утвержденной учетной политики) может использовать такие субсчета:

- 62.1 — для расчетов в общем порядке;

- 62.2 — для расчетов по авансам;

- 62.3 — для учета векселей контрагентов;

- 62.21-62.22, 62.31-62.32 — валютные операции (число субсчетов зависит от числа иностранных валют, в которых фирма ведет расчеты);

- 62.Р (или 62.5) — розница;

- 62.О (или 62.6) — опт.

Если этих субсчетов не хватает, организация может использовать другие, в зависимости от специфики своей деятельности.

Первичные и учетные документы

Оформлять все операции с покупателями и заказчиками необходимо исключительно на основе первичных документов. В частности, факт заключенной сделки нужно подтверждать договором, также можно приложить деловую переписку, в которой идет речь об условиях поставки и оплаты, и гарантийные письма. Отгрузку нужно подтверждать актами выполненных работ (услуг), накладными, счетами-фактурами. Оплата подтверждается любыми расчетными документами: выписками из банков, платежными требованиями, кассовыми ордерами или чеками. Кроме того, активно применяются акты сверки, акты взаимозачета, векселя.

Важно помнить, что в аналитике необходимо разделять в учете операции:

- срок исполнения которых еще не наступил;

- текущие;

- срок исполнения которых просрочен;

- полученные предоплаты;

- вексельные операции.

Мы разобрались с поставщиками, теперь перейдем к покупателям. Как ведется учет покупателей, в чем особенности расчетов с ними, какие проводки по счету 62 отражают взаиморасчеты с покупателями в общем случае, при получении от них авансов или векселей.

Покупатели – это физические или юридические лица, которым организация продает товары, продукцию и прочие материальные ценности и активы. Учет расчетов с покупателями ведется на 62 счете бухгалтерского учета. На сч.62 может вестись аналитический учет по каждому отдельному покупателю. На этом же счете могут отражаться оказанные услуги и выполненные работы.

Счет 62 – активно-пассивный, то есть на нем ведется учет . Подробнее этот счет анализировался в , почитайте.

На счете 62 могут быть открыты несколько субсчетов:

- Субсчет 1 – для учета расчетов в общем случае;

- Субсчет 2 – для учета полученных авансов;

- Субсчет 3 – для учета полученных векселей.

Учет расчетов с покупателями

Дебет сч. 62 отражает стоимость отгруженных товарно-материальных ценностей, то есть здесь формируется дебиторская задолженность покупателя перед организацией (выручка от продажи).

Дебет сч.62 корреспондирует с кредитом счетов учета продаж или прочих доходов, расходов. используется при реализации покупателю товаров, продукции, когда это является обычным видом деятельности организации. используется при разовых продажах активов: основных средств, материалов, нематериальных активов, когда это не является обычным видом деятельности предприятия — проводки Д62 К90/1 или Д62 К91/1.

Кредит сч. 62 отражает получение оплаты от покупателя, то есть погашение имеющейся задолженности. Кредит сч.62 корреспондирует с дебетом счетов учета денежных средств (сч.50, 51, 52, 55) – проводки Д50 (51, 52, 55) К62.

Стоимость реализованных товарно-материальных ценностей отражается по дебету сч.62 с учетом НДС.

Если организация является плательщиком данного налога, то необходимо его начислить в соответствии с применяемой ставкой и платить его в бюджет. Начисление налога на добавленную стоимость отражается с помощью проводки Д90/3 (91/2) К68/НДС (в зависимости от того, что продается). Уплата налога отражается с помощью проводки Д68/НДС К51.

Данные проводки отражаются при обычной продаже, когда организация отгружает ТМЦ, а покупатель после этого их оплачивает.

В этом случае сч.62 ведет себя, как активный: по дебету отражается дебиторская задолженность (актив), по кредиту погашение задолженности (уменьшение актива).

Бухгалтерские проводки по счету 62 в общем случае:

Учет авансов полученных

Возможен и другой вариант расчетов с покупателями, когда организация сначала получает предоплату от покупателя (аванс), после чего производит отгрузку. Учет расчетов будет вестись несколько по-другому.

Прежде всего, открывается дополнительный субсчет 2 «Авансы полученные. При этом на первом субсчете ведется учет расчетов в общем случае.

Получение предоплаты отражается с помощью проводки Д51 К62/2, при этом формируется кредиторская задолженность продавца перед покупателем.

Если организация является плательщиком НДС, то с полученного аванса она должна выделить налог для уплаты его в бюджет. Для этого можно воспользоваться дополнительным счетом 76, на котором открывается субсчет «НДС с авансов полученных». Проводка по начислению налога к уплате с полученного аванса имеет вид: Д76/НДС с авансов К68/НДС, выполняется проводка в день получения аванса.

С реализованных товаров также нужно начислить НДС к уплате проводкой Д90/3 К68.НДС, проводка выполняется в день отгрузки.

После того, как отгрузка произведена, необходимо зачесть полученный аванс в качестве оплаты за отгруженные ценности с помощью проводки Д62/2 К62/1.

Что касается НДС, то видим, что налог начислен к уплате дважды: с аванса и с реализации. Конечно, в двойном размере уплачивать организация его не будет, поэтому необходимо вычесть НДС с аванса, для этого выполняется проводка Д68/НДС К76/НДС с авансов.

В случае получения предоплаты от покупателя сч.62 будет вести себя как пассивный: по кредиту формируется кредиторская задолженность (пассив), по дебету погашение задолженности (уменьшение пассива).

Именно поэтому сч.62 является активно-пассивным, так как может вести себя как пассивный и как активный счет.

Проводки по учету полученных авансов:

Учет векселей полученных

Еще один способ получить оплату от покупателя за отгруженные ценности, это получить от него вексель в счет обеспечения возникшей дебиторской задолженности. Полученные векселя отражаются на субсчете 3 сч.62.

Организация обычно создается для получения прибыли. Это она может делать при продаже товара, либо выполнении каких-либо услуг. Таким образом, субъект бизнеса выступает в качестве продавца, и должен вести учет не только отгруженных ТМЦ или выполненных работ, но и поступивших оплат. Действующий План счетов предусматривает для этих целей счет 62 в бухгалтерском учете «Расчеты с покупателями и заказчиками».

Закон устанавливает, что на счете нужно вести учет двух видов долгов:

- Перед компанией за проданные товары, либо произведенные работы и услуги;

- Перед покупателями за полученные от них авансы.

При реализации продукции либо произведении работ, она должна быть сразу показана по дебету счета. При этом одновременно эта же сумма указывается на счетах реализации (90, 91) либо постепенного исполнения работ. После получения оплаты от контрагента, она должна быть отражена по кредиту счета, одновременно с дебетом счетов денежных расчетов.

Если покупатель производит оплату до фактического получения товаров или работ, то это поступление отражается на счете 62 как полученный аванс. Поскольку эта сумма является кредиторской задолженностью, ее учет необходимо осуществлять на отдельных счетах. Показывать обе задолженности свернуто нельзя.

Также покупатель может не производить погашение задолженности, а выдавать собственный вексель. Эта бумага будет выступать как отсрочка платежа и гарантия дальнейшего погашения задолженности.

Внимание! Такого рода оплаты необходимо учитывать на счете 62, но отдельно от простой задолженности. Однако если покупатель выдает в качестве оплаты вексель третьего лица, то такой шаг уже признается финансовым вложением, и подлежит учету на счете 58.

Характеристика счета 62 «Расчеты с покупателями и заказчиками»

Принятый план счетов устанавливает, что счет 62 «Расчеты с покупателями и заказчиками» является активно-пассивным. Это значит, что у него одновременно могут быть сразу два сальдо - и по дебету, и по кредиту.

Это означает, что данный счет может сразу показывать и дебиторскую, и кредиторскую задолженность компании:

- Сальдо по дебету счета означает, что у покупателей существует неоплаченная задолженность перед компанией за выполненные работы, либо отгруженные товары.

- Сальдо по кредиту показывает, что организация получила в счет будущих поставок товаров либо выполнения работ предоплату, но еще не выполнила своих обязательств перед покупателями или заказчиками.

Что отражает дебет и кредит счета:

- Дебет 62 счета показывает суммы выполненных работ или отгруженных товаров, на которые контрагентам выставлены документы на оплату. Кроме этого, по дебету также могут учитываться суммы платежей, которые были возвращены покупателям по причине неисполнения обязательств перед ними.

- Кредит 62 счета учитывает суммы денежных средств, которые были перечислены покупателями товара либо заказчиками работ за полученные ТМЦ. Здесь же указываются суммы, которые были получены в качестве предоплаты за будущие работы либо отгрузки товаров.

Процесс определения остатка на конец рассматриваемого периода зависит от того, какой именно остаток был на его начало. Если он был дебетовый, то к нему нужно прибавить оборот по дебету и вычесть оборот по кредиту. Если полученный результат положительный, то этот остаток заносится в дебет на конец периода. В случае, если он получился отрицательный, то он переносится в кредит, но без знака минус.

Если же на начало рассматриваемого промежутка остаток был кредитовый, то необходимо сначала прибавить к нему кредитовый оборот, а после этого отнять дебетовый. При определении, в какую часть баланса записывать конечный остаток, действует аналогичное правило - если он получился положительным, то в кредит, иначе - в дебет.

Внимание! Остатки счета 62 необходимо показывать при составлении , но в разных его разделах. Дебетовый остаток учитывается в дебеторской задолженности, и заносится в актив. При этом он показывается за вычетом резерва на сомнительные долги (если он создавался). Кредитовый остаток составляет кредиторскую задолженность и отражается в пассиве.

Какие применяются субсчета

На счете 62 необходимо производить учет как процесса отгрузки продукции покупателям либо оказания услуг потребителям, так и поступление оплаты от них.

Для этого на счете могут открываться следующие субсчета:

- Счет 62.01 - для отражения оплаты, которая была перечислена в обычных условиях;

- Счет 62.02 - для учета поступивших от покупателей авансов за будущую поставку продукции;

- счет 62.03 - для учета полученных от покупателей векселей.

К каждому из этих субсчетов могут также открываться дополнительные счета, в зависимости от валюты платежа. Кроме этого, для своего удобства бухгалтер может организовать аналитический учет по каждому контрагенту, либо заключенному договору.

Кроме этого, допускается вести учет в следующем разрезе:

- По фактическому способу расчета (аванс, оплата по факту поставки и т. д.);

- По сроку оплаты за поставку (произошла ли просрочка, либо срок погашения не наступил);

- По наличию векселя (был ли он предъявлен, наступил ли срок погашения и т. д.).

Внимание! Бухгалтер наделен правом самостоятельно решать, как именно строить учет по покупателям на предприятии. Аналитика должна позволять проверять остатки по счету на просроченную задолженность.

С какими счетами корреспондируется

62 счет бухгалтерского учета может корреспондировать со следующими счетами.

С дебета счета 62 в кредит следующих счетов:

- счет 46 - при списании стоимости очередного этапа работ;

- счет 50 - при выполнении возврата из кассы ранее внесенных средств покупателю;

- счет 51 - при выполнении возврата с расчетного счета ранее внесенных покупателем средств;

- счет 52 – при выполнении возврата с валютного счета ранее внесенных покупателем средств;

- счет 55 - при выполнении возврата со специального счета ранее внесенных покупателем средств;

- счет 57 - при выполнении возврата средств почтовым переводом или аналогичным способом;

- счет 62 - при зачете ранее полученного аванса на погашение долга покупателя;

- - при отражении отгрузки основной продукции;

- счет 91 - при отражении прочих продаж (основных средств, материалов и т. д.).

По кредиту счета 62 могут составляться проводки в дебет следующих счетов:

- Счет 50 - при отражении оплаты за поставленный товар в кассу;

- счет 51 - при отражении оплаты за поставленный товар на расчетный счет;

- счет 52 – при отражении оплаты за поставленный товар на валютный счет;

- счет 55 – при отражении оплаты за поставленный товар на специальный счет;

- счет 57 - при отражении оплаты покупателем через сберегательный счет, почтовым переводом и т. д.

- - при проведении взаимозачетов;

- – при зачете ранее полученного аванса на погашение долга покупателя;

- Счет 63 - при списании невозвратного долга при помощи заранее сформированного резерва;

- счет 66 - при проведении зачета по поставке продукции в счет краткосрочного займа;

- счет 67 - при проведении зачета по поставке продукции в счет долгосрочного займа;

- счет 73 - при продаже продукции работникам компании;

- счет 75 - при проведении взаимозачетов по требованиям учредителей;

- счет 76 - при проведении взаимозачетов;

- счет 79 - при проведении продажи через головное подразделение либо филиал;

Оборотно-сальдовая ведомость по счету 62

По своей структуре счет 62 является активно-пассивным. Это значит, что на нем может находиться остаток как по дебету, так и по кредиту. Для того, чтобы правильно их рассчитывать, необходимо осуществлять учет операций по каждому покупателю.

Современные компьютерные , например, 1С, позволяют в автоматическом режиме осуществлять такого рода учет, а также формировать не только общие регистры по синтетическому и аналитическим счетам, но также и строить оборотно-сальдовую ведомость по каждому покупателю.

Оборотно-сальдовая ведомость представляет собой специальный учетный регистр. Закон не определяет строгие условия, как он должен выглядеть, однако устанавливает обязательные для использования в нем реквизиты.

К ним относятся:

- Наименование компании и регистра;

- Дни начала и окончания формирования регистра, а также период;

- В каких денежных величинах он составлен;

- Указание ответственных лиц.

Если производится составление оборотно-сальдового документа по счету 62, необходимо придерживаться следующих правил:

- При составлении дебетового оборота там необходимо отражать все операции реализации ТМЦ покупателям. При этом обязательно необходимо проставлять сведения о документе, на основании которых выполняется продажа - товарные накладные, счета-фактуры, УПД и т. д. Кроме этого, в дебетовом обороте нужно отражать возврат денежных средств покупателю, если поставка товара или оказание услуг не были произведены.

- При оформлении кредитового оборота в него необходимо заносить погашение долга покупателя за проданную продукцию, либо зачисление предоплаты. Здесь необходимо также указывать реквизиты документов, по которым выполнена оплата - ПКО, платежные поручения и т.д.

Типовые проводки по 62 счету бухгалтерского учета для чайников

Рассмотрим типичные проводки по счету 62:

| Дебет | Кредит | Описание |

| Продажа товара покупателю | ||

| 62/1 | 90/1 | Отгружен товар покупателю |

| 90/2 | 41, 43 | Списывается себестоимость проданного товара |

| 90/3 | 68 | Начислен НДС с продажи |

| 50, 51 | 62/1 | Товар оплачен покупателем |

| 90/9 | 99 | Исчислен финансовый результат с продажи |

| Приобретение товара с предоплатой | ||

| 50, 51 | 62/2 | Получена предоплата за товар |

| 76 | 68 | Произведено начисление НДС на аванс |

| 62/1 | 90 | Произведена отгрузка покупателю |

| 90/3 | 68 | Произведено начисление НДС на продажу |

| 62/2 | 62/1 | Произведен зачет предоплаты |

| 68 | 76 | Произведен вычет по НДС с аванса |

| Оплата за товар векселем | ||

| 62/1 | 90/1 | Произведена отгрузка товара покупателю |

| 90/3 | 68 | Начислен НДС на сумму продажи |

| 62/3 | 62/1 | В качестве оплаты получен простой вексель |

| 50, 51 | 62/3 | Покупателем произведена оплата |

| Проводки по списанию задолженности по счету 62 | ||

| 91 | 62 | Произведено списание задолженности на расходы, если резерв не создавался, или на размер непокрытого резервом долга |

| 63 | 62 | Произведено списание задолженности в пределах созданного резерва |

| 007 | – | Учтена списанная задолженность на забалансовом счете |

| Другие проводки по счету 62 | ||

| 62 | 50, 51 | Произведен возврат аванса за непоставленную продукцию |

| 62 | 76 | Произведен взаимозачет |

| 62 | 91 | Произведена продажа неосновной продукции |

| 60 | 62 | Произведен взаимозачет |

Счет 62 отражает информацию о расчетах с покупателями и заказчиками. Сальдо по нему может быть и дебетовым (отражать задолженность контрагентов по оплате), и кредитовым (показывать долги по поставкам и заказам). Поэтому важно правильно определить его в рабочем плане счетов и корректно организовать аналитический учет по нему.

Читайте в статье:

У фирмы или предпринимателя - поставщика, продавца или исполнителя - это счет, который отражает информацию о расчетах с контрагентами:

- с покупателями – по проданным им товарам, продукции, иному имуществу или по полученным от них авансам в счет продаж;

- с заказчиками – по выполненным для них работам, услугам или по полученным авансам в счет будущего исполнения их заказов.

Расчеты с покупателями чаще всего происходят в рамках договоров купли-продажи, поставки, а расчеты с заказчиками – по договорам подряда и возмездного оказания услуг.

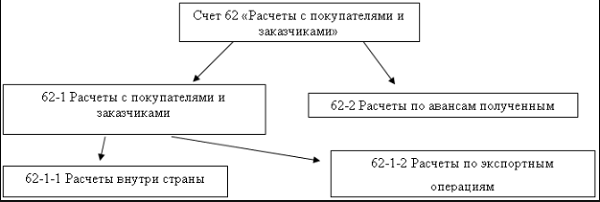

Назначение 62 счета бухгалтерского учета хорошо иллюстрирует следующая схема:

Счет 62 в бухгалтерском учете - активно-пассивный. По окончании периода 62 счет может показывать или дебетовое сальдо, или кредитовое. Сальдо по дебету 62 счета означает, что покупатели и заказчики остались должны за проданное им имущество или выполненные для них заказы. Сальдо по кредиту счета 62 означает долг перед контрагентами, то есть от них получены авансы, в счет которых имущество еще не поставлено и заказы пока не выполнены. Аванс может иметь форму коммерческого кредита.

Коммерческий кредит от покупателей и заказчиков – это получение предоплаты работ, услуг, товаров, продукции с получением отсрочки по выполнению заказов или по поставке имущества.

В зависимости от срока для погашения «кредиторских» и «дебиторских» долгов по счёту 62 их делят на:

- долгосрочную задолженность – если поступление оплаты или отгрузка планируются в течение периода более 12 месяцев;

- краткосрочную задолженность – если погашение задолженности по поставке или по оплате ожидается ранее 12 месяцев.

Данное подразделение кредиторских и дебиторских долгов по срокам необходимо для правильного отражения их в бухгалтерской отчетности, в том числе в бухгалтерском Балансе.

Характеристика счета 62

Схематично все типичные операции по дебету 62 счета и кредиту счета 62 приведены в таблице.

Счет 62 в бухгалтерском учете: корреспонденция

Как видно из списка корреспонденций, дебет 62 счета, на котором числятся долги контрагентов, взаимодействует со счетами продаж и финансовых результатов. А кредит счета 62, где отражены долги перед контрагентами, взаимодействует с денежными счетами и счетами расчетов.

Вот проводки по самым типичным операциям фирмы или предпринимателя – поставщика, продавца или исполнителя.

| Ситуация | Дебет | Кредит |

| Продали продукцию, товары, иное имущество, выполнили работы, услуги для контрагента | 62 | 90-1, 91-1 |

| Получили оплату от покупателей и заказчиков | 51, 50 | 62 |

| Получили аванс от контрагента | 51, 50 | |

| Зачли полученный аванс в счет оплаты за продукцию, товары, иное имущество, работы, услуги | 62 субсчет «Расчеты по полученным предоплатам» | 62 |

| Списали безнадежную «дебиторку» покупателей и заказчиков | 91-2 | 62 |

| Зачли долг контрагента в счет кредиторской задолженности перед ним | 62 |

Проиллюстрируем проводки на числовых примерах. Для начала приведем примеры, где субсчета 62 счета не применяются.

Пример 1

ООО «Символ» в мае оказало ООО «Вектор» услуги по охране офиса «Вектора» стоимостью 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Затраты «Символа» составили 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС на стоимость своих услуг. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 90-1

Дебет 90-2 Кредит 20

Дебет 51 Кредит 62

- 70 000 руб. – по факту поступления денег в оплату услуг.

Проводки похожие и в том случае, если 62 счет бухгалтерского учета применяет продавец имущества.

Пример 2

ООО «Символ» в мае продало ООО «Вектор» свое основное средство - сейф б/у за 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Остаток стоимости сейфа - 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС при продажах имущества. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 91-1

- 70 000 рублей – по факту подписания акта приемки-передачи сейфа;

Дебет 91-2 Кредит 20

- 30 000 руб. – на остаток стоимости сейфа;

Дебет 51 Кредит 62

- 70 000 руб. – по факту поступления денег в оплату сейфа.

Субсчета 62 счета

Так как сальдо по счёту 62 может быть и дебетовым, и кредитовым, то для верного заполнения бухгалтерской отчетности, в том числе бухгалтерского Баланса, важно правильно организовать аналитический учет по счёту 62. Необходимо, как минимум, выделить отдельные субсчета (например, счет 62.01 и счет 62.02) для отражения:

- реализации работ, услуг, имущества, по которой образуется «дебиторка». Это может быть счет 62.1;

- получению предоплат, по которым образуется «кредиторка». Например, на счете 62.2.

Субсчета 62 счета будут иметь отдельные сальдо, в результате чего в Балансе можно будет верно обозначить кредиторскую и дебиторскую задолженность. Ведь засчитывать их между собой по счёту 62 запрещено.

Пример 3

Возьмем условие из примера 1 и предположим, что «Вектор» оплатил охранные услуги авансом – в апреле, в полной сумме одним платежом. Бухгалтер «Символа» отразит в учете:

Дебет 51 Кредит 62.02 субсчет «Расчеты по полученной предоплате»

- 70 000 руб. – по факту поступления аванса;

Дебет 62.01 Кредит 90.1

- 70 000 рублей – по факту подписания акта об оказанных услугах;

Дебет 90.2 Кредит 20

- 30 000 руб. – на сумму затрат по ведению охраны;

Дебет 62.02 субсчет «Расчеты по полученной предоплате» Кредит 62.01

- 70 000 руб. – зачет аванса в счет оплаты услуг.

Вложенные файлы

- Инструкция по применению счета 62.doc