- «Ежемесячный платёж» – это ежемесячный дифференцированный платёж по займу. Он состоит из двух частей: суммы, идущей на погашение процентов (ячейка F14 ), и суммы, идущей на погашение тела кредита (ячейка G14 ). Именно потому ежемесячный платёж в первой строке рассчитан по формуле: =F14+ G14 .

- «Погашение процентов» – здесь работает формула расчёта процентов по кредиту за данный период: остаток задолженности (в первом платеже он равен сумме кредита 50 000 руб. , вынесенную в ячейку H13 ) умножить на годовую процентную ставку (она равна 22% и вынесена в ячейку A14 ) и разделить на 12 (мы вынесли это значение в ячейку B14 ). Собственно, эти условия и прописаны в формуле для ячейки F14 : =H13*A14/B14 . Кстати, вместо B14 можно просто указать фиксированную цифру – 12 .

- «Погашение тела кредита» – это фиксированное значение, которое не меняется на протяжении всего срока кредитования. Рассчитывается этот показатель очень просто: сумма кредита (ячейка B2 ) делится на общий срок кредитования (ячейка B4 ). В итоге для ячейки G14 получаем такую формулу: = B2/B4 .

- «Долг на конец месяца» – из суммы долга на конец предыдущего месяца (в первом платеже он у нас равен сумме кредита – 50 000 рублей и вынесен в ячейку H13 ) вычитаем выплату по телу кредита в текущем периоде (4167 рублей – ячейка G14 ). В результате, долг на конец месяца по первому платежу у нас равен 45 833 рубля (50 000 – 4167 = 45 833), что и записано в формуле для ячейки H14 : = H13- G14 .

Как видите, Microsoft Excel работает достаточно просто. По аналогичному принципу заданы формулы и значения для остальных ячеек нашего кредитного калькулятора дифференцированных платежей. Давайте рассмотрим, как они рассчитаны. Щёлкаем мышкой по изображению:

Кредитный калькулятор

Формулу 4

можно назвать «классической», т.к. она применяется в расчетах, где все платежи аннуитетные, она применяется в большинстве банков, кредитных калькуляторах, в электронных таблицах. Так же она используется в расчетах на сайте Calculator-Credit.ru

Расчет аннуитетных платежей по этой формуле, можно производить с помощью MS Excel и встроенной функции рабочего листа PMT (в русских версиях ППЛАТ или ПЛТ)

Наименьший Аннуитетный Платеж получается при расчетах по формуле 4 , наибольший — по формуле 6. Причем чем меньше АП остается до окончательного расчета, тем существеннее становится эта разница. Что особенно важно при досрочном погашении. Поэтому необходимо интересоваться не только процентной ставкой, но и формулой по которой рассчитываются АП.

Калькулятор дифференцированного платежа с досрочным погашением эксель

Делаем кредитный калькулятор в Excel Итак, любой кредит имеет 4 основных параметра: Так же есть две формы – аннуитетные (когда вы каждый месяц платите одну и ту же сумму) и дифференцированные (когда постоянной остается часть ежемесячного платежа – та, которая погашает основной долг, а вторая часть регулярно пересчитывается). Если вы знаете 3 показателя, то сможете подобрать четвертый. Мы сделаем сначала калькулятор.

Аннуитетный и дифференцированный методы по - плюсы и минусы, формулы расчета, расчет в Excel. Формула расчета. АП = ОСЗ х ПС / , где АП - размер ежемесячного аннуитетного платежа ОСЗ - остаток ссудной задолженности ПС - месячная процентная ставка по кредитному договору (равна 1/12 годовой процентной ставки) ПП - количество периодов, оставшихся до погашения кредита.

Расчет графика дифференцированных платежей с учетом досрочных погашений

Если у займа несколько досрочных платежей, то расчет происходит аналогично. Берется сумма долга, отнимаются досрочные погашения, вычисляется новый платеж в уменьшение суммы основного долга.

В конце вычисляется процентный платеж и общий платеж.

На рисунке показан расчет кредита с несколькими досрочными погашениями.

В случае досрочного погашения дифференцированного кредита происходит уменьшение суммы основного долга.

Допустим между датами первого и второго платежа мы сделали досрочное погашение на 20 тыс. рублей.

Произведем рассчет нового платежа по кредиту после досрочного погашения.

Для начала рассчитаем сумму основного долга по кредиту на третий месяц

Аннуитетный и дифференцированный платёж по кредиту: онлайн калькулятор

Например, фраза о каких-то (жалких) 25% в год на четыре года. Кажется, что вроде бы немного, и по логике вещей нужно будет отдать в 2 раза больше, чем взял (но психологически так проще - берёшь здесь и сейчас, а расплачиваешься 4 года несравнимо меньшими платежами).

Можно подумать, что достаточно взять калькулятор, умножить размер кредита на 2 (некоторые так делают) и поделить на 48 (количество месяцев). В результате должна получиться сумма, которую придётся отдавать ежемесячно. И некоторые люди/организации, предлагающие денежные средства, так и могут посчитать.

Кредитный калькулятор, аннуитет и дифференцированные платежи

К концу же срока пользования кредитом удельный вес основного долга в платеже будет увеличиваться, а проценты уменьшаться (оно и понятно – начисляются на остаток). Формула сложная, но никаких подвохов в ней нет, все правильно, лишних денег с вас не возьмут. Лично мне она даже больше нравится – можно взять кредит на больший срок (почему, расскажу в конце).

Кстати, пользуясь кредитным калькулятором, следует иметь в виду, что при его использовании не учитываются возможные дополнительные платежи связанные с кредитом. Это могут быть страховка, комиссии за ведение ссудного счета (что уже незаконно), комиссии за рассмотрение и выдачу, РКО и пр.), которые могут различаться в каждом конкретном случае.

Кредитный калькулятор — что такое дифференцированные платежи

При обращении в банк за кредитом все люди внимательно изучают размеры процентов, сроки на которые выдается займ. Но мало кто обращает внимание на такой важный пункт, как предложенную систему погашения, причем зря. Система аннуитетного и дифференцированного внесения платежей очень отличается. Первая не предусматривает уменьшение объема процентов, вторая как раз дает такую возможность, тем самым уменьшая цену займа. Поэтому важно знать, как пользоваться кредитным калькулятором для расчета дифференцированных платежей.

- Основная нагрузка будет в самом начале выплат, особенно если займ большой, например, ипотека или автозайм.

- Суммы, которые выдают по дифференцируемой схеме выплат меньше.

- Процент одобрения подобных займов ниже, все потому что банк, будет брать в расчет возможности для погашения оплат первого периода. Для этого у претендента должен быть немалый доход.

Кредитный калькулятор

Как выбрать самый дешевый кредит, как определить реальную сумму переплаты – любой заемщик задает себе эти и другие вопросы, пытаясь разобраться с заманчивыми предложениями банков. Ни для кого не секрет, что за последние годы рынок кредитных услуг наполнился огромным количеством разнообразных продуктов, а стратегия их продвижения стала более агрессивной. Нас со всех сторон атакуют рекламой с обещаниями самых лучших, самых необременительных условий, и сориентироваться во всем этом многообразии предложений порой очень сложно.

К сожалению, заявленная в рекламных проспектах годовая процентная ставка не отражает реальной стоимости заемных средств – дополнительно цена кредита зависит от различных комиссий, сборов и прочих неочевидных факторов (например, от способа погашения). Данная непрозрачность условий не позволяет напрямую сравнивать стоимость денег, которые нам предлагают банки и единственный показатель, который позволяет выявить лучшее предложение – это выраженная в рублях долларах или евро абсолютная сумма переплаты по кредиту. Размер переплаты можно получить с помощью кредитного калькулятора (не путать с полной стоимостью кредита, выражаемой в процентах).

Чем аннуитетные платежи отличаются от дифференцированных

- Для кредитной организации аннуитет предполагает максимальное сохранение прибыли даже в случае, если заемщик решит погасить долг быстро, вне графика.

- Для клиента подобная схема позволяет тщательнее планировать будущие траты , даже на длительный срок, ведь взнос остается неизменным из месяца в месяц.

В случае, если размер взносов по кредиту снижается по мере выплат, займ выдавался при условии использования дифференцированных расчетов платежей. В прошлом, в советской банковской системе данный вид расчетов являлся единственным, который применялся на практике.

Кредитный калькулятор

Дифференцированный платеж осуществляется на ежемесячной основе, сумма платежа уменьшается прямо пропорционально сроку до окончания кредитного договора. Структура дифференцированного платежа также формируется из двух частей — единожды установленной суммы возврата задолженности и уменьшающейся части стоимости кредита, расчет которой происходит от остатка тела кредита.

Аннуитетный платеж – ежемесячное погашение полученных кредитных средств путем внесения равномерных фиксиорованных платежей. Аннуитетное погашение представлено двумя частями – платой за использование кредитных средств и суммой, которая направляется для погашения самого займа.

Наглядно продемонстрировать дифференцированную схему погашения кредита лучше всего способны реальные формулы и расчёты, которыми мы сейчас и займёмся! Давайте начнём с основной формулы.

Формула расчета дифференцированного платежа по кредиту

Сразу хотим вас успокоить – если может кому-то показаться сложной и непонятной, то с формулой легко разберётся даже пятиклассник. Вот она:

P

– размер дифференцированного платежа по кредиту;

S t

– сумма, которая идёт на погашение ;

I n

– сумма уплачиваемых процентов.

Как видите, формула расчёта дифференцированного платежа выглядит достаточно просто. Платёж состоит из двух частей: выплаты доли тела кредита и погашения процентов по кредиту. Теперь осталось разобраться, как они рассчитываются. Предлагаем рассмотреть этот вопрос на конкретном примере. Итак, вот исходные данные:

Сумма кредита: 50 000 руб.: 22% .

Срок кредитования: 12 месяцев .

Давайте рассчитаем платежи по телу кредита и выплаты по процентам, а также составим дифференцированный график платежей.

Если при аннуитетной схеме неизменным является сам , то в нашем случае не меняется именно взнос, идущий на погашение тела кредита. Рассчитывается он по очень простой формуле:

S t

– сумма, которая идёт на погашение тела кредита;

S

– сумма кредита;

N

– срок кредитования (указывается количество месяцев).

Давайте сейчас рассчитаем S t для нашего займа:

Итак, сумма кредита у нас равна 50 000 рублей , берём мы его на 12 месяцев . Выполнив несложные расчёты, находим размер ежемесячного взноса, идущего на погашение тела кредита, который равен 4167 рублей . Что же, пора переходить к процентам.

Для расчёта доли процентов в дифференцированных платежах мы воспользуемся следующей формулой:

I n

– сумма, которая идёт на погашение процентов по кредиту в данный расчётный период;

S n

– остаток задолженности по кредиту;

p

– годовая процентная ставка.

Теперь давайте посчитаем, какая сумма пойдёт на погашение процентов по кредиту в нашем втором дифференцированном платеже. Мы специально берём не первый, а именно второй платёж. Так мы вам наглядно покажем, как правильно рассчитывается остаток задолженности по кредиту (S n ). Дело в том, что из общей суммы долга вычитается только сумма, ушедшая на погашение тела кредита (уплаченные проценты не уменьшают общую задолженность по кредиту). В нашем случае, если речь идёт о втором платеже, то S n = 50 000 – 4167 = 45 833 руб. Вот теперь можно и рассчитать проценты:

Итак, остаток задолженности по кредиту у нас равен 45 833 руб. , годовая процентная ставка – 22% , в итоге имеем долю процентов по кредиту во втором дифференцированном платеже равную – 840 руб. Как видите, и здесь нет ничего сложного.

Как рассчитать дифференцированный платеж

Зная долю тела кредита и долю процентов, мы можем рассчитать дифференцированный платёж, используя уже известную нам формулу. В качестве примера мы сейчас рассчитаем второй платёж по дифференцированному кредиту:

В предыдущих расчётах мы нашли долю тела кредита в платежах (она везде одинакова и равна 4167 рублей ), а также долю процентов во втором платеже (840 рублей ). Сложив эти суммы, мы рассчитали второй дифференцированный платеж по нашему кредиту, который равен 5007 рублей .

График погашения кредита дифференцированными платежами

По аналогии с предыдущим примером можно рассчитать все ежемесячные дифференцированные платежи по нашему кредиту. Собственно, мы это уже сделали и составили вот такой график:

Диаграмма платежей выглядит так:

Как видно из дифференцированного графика платежей, общая сумма ежемесячных взносов постоянно снижается (с 5083 рублей до 4243 рублей ). При этом выплаты по телу кредита всегда постоянные (в нашем случае они составляют 4167 рублей ), а проценты с каждым месяцем существенно снижаются (если в первый месяц они составляли 917 рублей , то в последний – всего лишь 76 рублей ).

Теперь давайте подведём итоги:

Тело кредита: 50 000 руб.Общая сумма выплат: 55 958 руб.

Переплата (проценты) по кредиту: 5958 руб.

: 11,9% .

Как видите, общая сумма переплаты по нашему займу составляет 5958 рублей . Соответственно, эффективная процентная ставка равна 11,9% .

На данный момент в банках выдается достаточно большое количество кредитов.

Как известно существует два способа погашения кредита — с помощью аннуитетных или дифференцированных платежей.

Кредиты с дифференцированным типом платежей преобладают в Сбербанке. Сбербанк выдает кредиты с дифференцированным типом платежей. К таким кредитам относятся автокредиты и ипотека.

Расчет дифференцированного платежа достаточно прост. Рассмотрим формулы расчета дифференцированных платежей.

Расчет дифференцированного платежа. Формула дифференцированного платежа

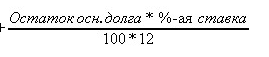

Формула для расчета дифференцированных платежей по кредиту:

Остаток основного долга берется на дату платежа.

Количество процентных периодов – срок (в месяцах) до окончания кредита.

Процентная ставка – годовая процентная ставка по кредиту.

Деление на 100 и на 12 производится для перевода ставки в проценты и вычисления процентов за один расчетный период (месяц).

Как видно формула состоит из 2х частей. Первая часть формулы — это константа всегда, т.е для любого месяца. Сумма долга деленная на число месяцев.

Эта часть платежа идет в погашение основного долга.

К примеру если брать кредит 120 тыс на 12 месяцев по ставке 10%, то постоянная часть дифференцированного платежа будет равна

120 000 /12 = 10 000 рублей.

Теперь рассчитаем переменную часть, которая зависит от суммы основного долга. Сумма основного долга также является переменной во времени и зависит от номера платежа.

Вот формула переменной части

Эта часть идет в погашение процентов.

Рассчитаем сумму в погашение процентов для первого платежа

120 000 * 10/(100 * 12) = 1000 рублей.

Первый платеж по дифференцированному займу таким образом будет равен постоянная часть + переменная часть =

10 тыс + 1 тыс = 11 тыс. рублей.

Рассчитаем второй платеж по кредиту.

Постоянная часть у нас получится та же, 10 тыс. рублей.

Рассчитаем сумму основного долга после первого платежа

120 тыс — 10 тыс = 110 тыс.

Исходя из новой суммы основного долга посчитаем проценты по кредиту

110 000 * 10/(100 * 12) = 916,67

Второй платеж по дифференцированному займу равен

10000 + 916.67 = 10916.67

Дифференцированные платежи и досрочное погашение.

В случае досрочного погашения дифференцированного кредита происходит уменьшение суммы основного долга.

Допустим между датами первого и второго платежа мы сделали досрочное погашение на 20 тыс. рублей.

Произведем рассчет нового платежа по кредиту после досрочного погашения.

Для начала рассчитаем сумму основного долга по кредиту на третий месяц

Сумма ОД = Остаток долга — Сумма в уменьшение ОД — Досрочное погашение

Подставим данные в формулу

Остаток долга= 110 тыс.

Сумма в погашение ОД = 10 тыс.

Досрочные погашения = 20 тыс.

110 000 — 10 000 — 20 000 = 80 000 рублей

Ставка по кредиту осталась той же, 10 процентов

А вот срок кредита изменится.

Новый срок = Число месяцев — Номер месяца досрочного погашения

Посчитаем новый срок

12 — 2 = 10 месяцев

Теперь рассчитаем новый кредит на сумму 80 тыс. на 10 месяцев под 10 процентов годовы

Сумма в погашение ОД = 80 000/10 =8 000 рублей

Рассчитаем платеж по процентам для кредита после досрочного платежа

Проценты по кредиту = 80 000 * 10/(100 * 12) =666,67

Теперь рассчитаем сумму нового платежа после досрочного погашения

Сумма диффер. платежа = 8000 + 666,67 = 8666.67

Если у займа несколько досрочных платежей, то расчет происходит аналогично. Берется сумма долга, отнимаются досрочные погашения, вычисляется новый платеж в уменьшение суммы основного долга.

В конце вычисляется процентный платеж и общий платеж.

На рисунке показан расчет кредита с несколькими досрочными погашениями.

Как видим, расчеты платежа после досрочного погашения сделанные вручную и с помощью кредитного калькулятора совпали.

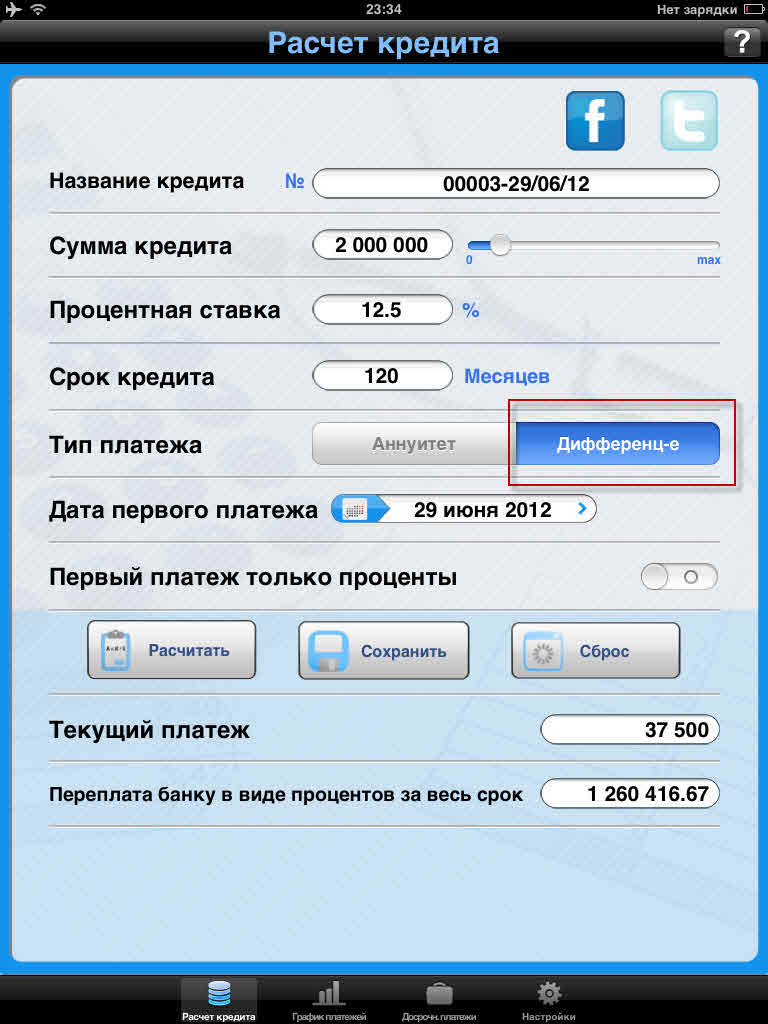

Пример расчета ипотеки. Калькулятор дифференцированных платежей.

Рассмотрим входные данные для расчета ипотеки

Входные данные для расчета кредита с дифференцированными платежами.

Пусть мы хотим взять ипотеку на 2 млн. рублей

Процентая ставка = 12.5%

Срок 10 лет или 120 месяцев

Дата выдачи — текущее число.

Вводим эти данные на экран расчет кредита, указываем дифференцированный тип платежей.

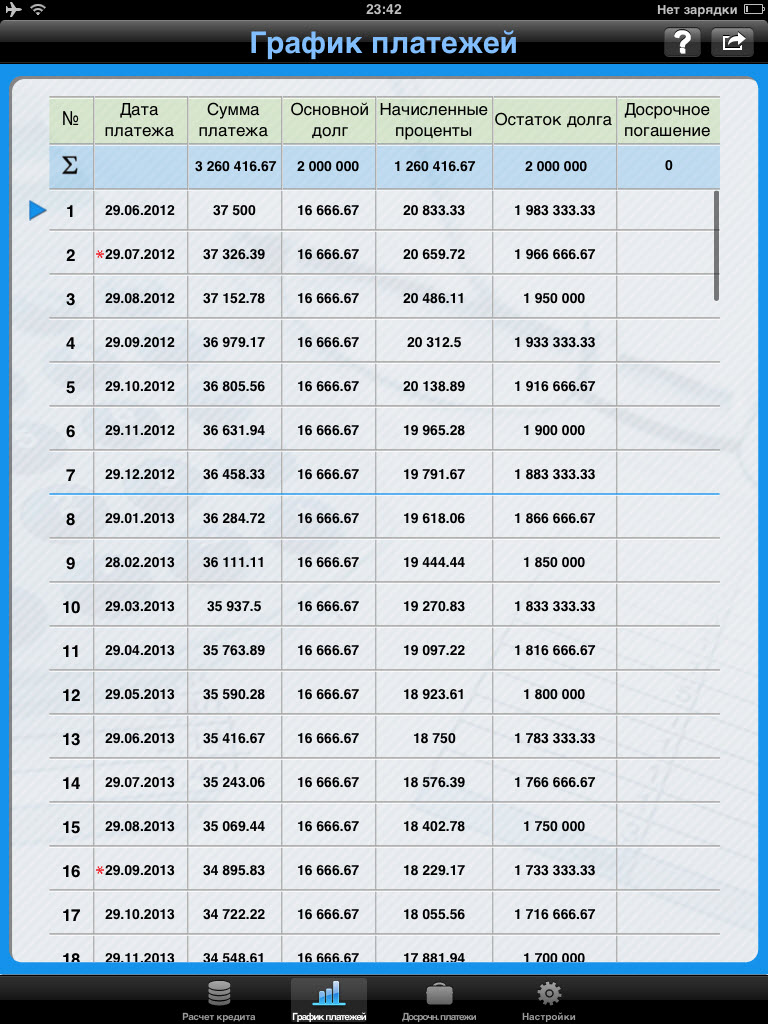

Получаем график платежей:

Из графика видно, что ежемесячный платеж все время снижается.

Проценты, которые платим банку, также уменьшаются.

А вот сумма в уплату долга постоянна.

Дифференцированные платежи представляют собой погашение кредитной задолженности неравными частями, при этом каждый раз на сумму оставшегося долга насчитывается процент. Общий ежемесячный платёж постоянно уменьшается благодаря тому, что начисляемые проценты сокращаются таким образом, что первый взнос всегда оказывается самым большим, а последний, наоборот, наименьшим. Дифференцировать выплаты, как правило, предлагается клиентам, оформляющим долгосрочные кредиты, например, ипотечный. Расчет дифференцированного платежа по кредиту произвести непросто, поэтому лучше доверить это специалисту, либо воспользоваться кредитным калькулятором на первом экране этой страницы.

Шаг второй. Укажите единоразовые и ежемесячные комиссии. Вообще, о скрытых комиссиях в 2018-2019 году уже говорить не приходиться. Банки отказываются это мелкого текста в договоре, а напрямую обязывают Вас использовать страхование жизни или вводят комиссию “за обслуживание счёта ”. Страхование жизни мы относим к единоразовым, а обслуживание счёта к ежемесячным комиссиям.

Шаг третий. Мы предусмотрели возможность изменяемой ставки и досрочного погашения. Изменяемая процентная ставка актуальна лишь для нескольких банков, а досрочное погашение используют почти все. Воспользуйтесь дополнительным блоком досрочного погашения для правильного расчёта Вашего кредита. Мы исключили комиссию за досрочное погашение, так как этот функционал перестал быть актуальным.

Если Вы столкнулись с проблемой расчёта, отсутствием нужной функции в нашем кредитном калькуляторе, Вы можете написать нам в социальной сети Вконтакте. Мы обязательно обратим на это внимание и постараемся оперативно помочь с расчётами.

Расчёт дифференцированного платежа по кредиту. Нажав кнопку “Рассчитать ”, Вы получаете подробный график платежей. Используйте дополнительные функции для сохранения графика или отправьте его на электронную почту. Это лучший способ сравнить полученный график платежей с графиком, представленным в банке.

Самостоятельный расчёт кредита

Чтобы самостоятельно провести расчёт дифференцированного платежа по кредиту, необходимо понимать из чего он состоит. Есть две основные части: первая - кредитное тело, вторая - проценты, начисляемые на остаток каждый месяц. Как уже говорилось, сумма “тела кредита” делится на равные части. Размер долей же зависит от продолжительности кредитования.

Допустим, кредитный срок составляет 12 месяцев, а сумма займа - 240 тысяч рублей. Несложно посчитать, что раз в месяц клиенту нужно будет отдавать в банк по 20 тысяч, причём это только тело (сумма без процентной надбавки). Указанная посчитанная сумма не меняется на протяжении всего выплатного периода. Однако, возможны исключения:

- Заёмщик пишет заявление о необходимости продления кредита;

- Происходит частичное досрочное погашение задолженности.

В обоих случаях у банковских сотрудников появляется возможность дифференцировать сумму займа иначе. Перед продлением срока займа или досрочной выплатой, рекомендуется провести соответствующие подсчёты, воспользовавшись специальным кредитным калькулятором дифференцированных платежей.

Что касается ситуации с процентами, то они, как уже говорилось, будут постоянно изменяться. Если каждый платёж проходит своевременно и в полном объёме, процентная ставка каждый месяц уменьшается. При не соблюдении схемы выплат - увеличивается. Сам же дифференцированный платёж имеет простую формулу:

ДП = ОЗ / КП+ ОЗ х МС , где

ДП - Дифференцированный платёж;

ОЗ - Остаток задолженности по кредиту;

КП - Количество оставшихся месяцев для погашения кредита;

МС - Месячная ставка по кредиту. Рассчитывается простым делением Вашей кредитной ставки на 12.

Не всё так просто, как кажется? Говоря простым языком, мы уже отметили, что наиболее удобный вариант - использовать калькулятор дифференцированных платежей по кредиту. Тем не менее, провести необходимые подсчёты можно и вручную с помощью простого калькулятора или таблицы Excel. Для этого достаточно выполнить простую манипуляцию: берём общую сумму задолженности и делим на количество месяцев, в течение которых она должна быть погашена. Таким образом, получается тело займа, то есть основной платёж.

Что касается процентов, то изначально их размер устанавливается банком. Дальнейшие процентные изменения посчитать несложно, так как с уменьшением долга они также будут становиться меньше. Непосредственно размер взноса определяется путём прибавления установленных процентов к непогашенной задолженности.

Преимущества дифференцированного кредита

Взять кредит с подобной схемой выплат, заёмщиков в основном побуждает постепенная минимизация финансовой нагрузки. Момент важный особенно для тех, кому необходим долгосрочный займ. Кроме того, итоговый размер переплаты окажется значительно меньше

, нежели при любых других выплатных схемах. Главное убедиться, что сотрудники банка изначально всё правильно и прозрачно рассчитали. Для проверки можно использовать сторонний кредитный калькулятор. Некоторые дифференцируют сумму и начисляемую надбавку по специальным формулам (процесс трудоёмкий

и требующий полной концентрации внимания).

Главное преимущество дифференцированного кредита - это погашение в большей степени основной суммы долга или “тела кредита” и в меньшей степени погашение процентов. За счёт начисления процентов именно на оставшуюся сумму долга, Вы получите постоянно уменьшающийся ежемесячный платёж.

Недостатки дифференцированного кредита

Главный недостаток дифференцированного кредита - это большие суммы ежемесячного платежа за первые месяцы кредита. Для большего понимания, мы рассмотрим несколько простых примеров:

Пример №1. Вы взяли ипотеку на 20 лет в размере 4 000 000 рублей. Вам, безусловно, повезло и процент по кредиту составил 9,5% годовых. Первый платёж по кредиту составит 48,333 рублей, а последний 16,798 рублей. А переплата по кредиту составит 3 815 000 рублей. А при аннуитетном платеже 4 948 000 рублей.

Пример №2. Вы взяли потребительский кредит 400 000 рублей на 5 лет под 18% годовых. Процент не маленький, но и не самый большой. По статистике кредитных брокеров, процент по потребительскому кредиту на конец 2018 и начало 2019 года составляет от 15 до 30% годовых. При дифференцированном кредите переплата составит 183 000 рублей, а при аннуитетном 209 442 рублей.

Краткий вывод . Дифференцированный кредит всегда был выгоден клиенту с высоким показателем дохода, поэтому многие банки отказались от дифференцированного типа кредита. К примеру, в банке ВТБ этой возможности нет с 2014 года, а в Росбанке с 2016. Аннуитетный платёж стал символом кредитования, когда доход банка значительно больше, а клиент получает меньший и одинаковый ежемесячный платёж. Это снижает финансовую нагрузку на заёмщика и делает кредиты наиболее популярными.

Стоит напомнить, что перед каждым взносом рекомендуется не только самостоятельно дифференцировать остаток и проверять расчеты, но и обращаться за помощью к банковским сотрудникам. Также учтите, что первые платежи могут достигать до половины вашего ежемесячного заработка. Если самостоятельно рассчитать и дифференцировать выплаты вам всё же сложно, воспользуйтесь кредитным калькулятором дифференцированных платежей. Наш сайт гарантирует стопроцентную точность расчёта.

При составлении графика погашения долга по кредиту может использоваться один из двух способов расчета ежемесячного (ежеквартального) платежа. Первый – аннуитетный метод, когда основной долг вместе с начисленными процентами разбивается на одинаковые суммы в течение всего периода. Второй – дифференцированный, который считается более выгодным, но менее удобным для заемщика . Что представляет собой дифференцированный платеж? Как рассчитывается и какие имеет преимущества и недостатки?

Что такое дифференцированный кредит?

Дифференцированный платеж – вид погашения займа, при котором тело кредита уплачивается равными частями, а проценты насчитываются на остаток долга. Этот способ погашения займа подразумевает ежемесячное уменьшение основного долга, распределенного равномерно на весть период кредитования.

Такая схема достаточно проста, понятна и справедлива по отношению к клиенту. Однако заемщику необходимо быть готовым к большой финансовой нагрузке в первые месяцы погашения займа. При выборе дифференцированного кредита совокупный должен быть примерно на четверть выше, чем при аннуитетной схеме погашения. Не зря этот тип называют платежом для обеспеченных клиентов.

К основным преимуществам дифференцированного расчета платежей по кредиту относятся:

- финансовая выгода за счет снижения переплат по кредиту (при равных условиях займа: сумма, период, ставка, общая величина выплат по дифференцированному типу будет ниже, чем по аннуитету);

- минимальные суммы выплат в конце периода.

Недостатками такого способа погашения выступают:

- необходимость уплаты больших сумм на начальном этапе;

- неудобная схема погашения, поскольку суммы каждый месяц разные;

- недостаточное количество предложений (в настоящее время банки большинство кредитов рассчитывают только по аннуитету).

Принцип и формула расчета дифференцированных платежей по кредиту

Суть расчета кредита дифференцированным способом заключается в том, что он состоит из двух частей:

- расчет погашения основного долга;

- расчет процентов.

- Используя для расчета дифференцированного платежа онлайн-калькулятор, следует учитывать, что программа показывает приблизительные суммы. Это вызвано тем, что калькулятор не точно учитывает количество дней в разные месяцы. В любом случае, полученные таким путем данные могут отклоняться от действительных на минимальные значения и не сильно влиять на ситуацию.

- Чтобы снизить долговую нагрузку при дифференцированном кредите, особенно в первый период, лучше оформлять заем на более длительный срок. При возможности досрочного погашения впоследствии можно обратно сократить период погашения кредита.

- Взвешивайте свои финансовые возможности при выборе дифференцированного способа погашения кредита. При всей его выгоде для заемщика такая схема далеко не всем может оказаться по плечу. Рассчитайте для сравнения требуемый кредит по аннуитетной схеме. После того, как увидите разницу в переплате по займу и сумму ежемесячного платежа – делайте вывод: сможете ли вы осилить долговое бремя.