В условиях высокой конкуренции между банками к заемщикам предъявляются все менее жесткие требования, и позволить себе оформить кредит может практически любой человек. Однако возврат кредита остается все таким же ответственным делом, а если речь идет о погашении раньше срока, то возникают дополнительные нюансы. Чтобы досрочно рассчитаться с банком на максимально выгодных для себя условиях, необходимо учитывать все нюансы досрочного погашения кредита.

Право на досрочное погашение

То, что является экономией для клиента, становится убытком для банка. Раньше банки взимали комиссии за досрочное погашение, сильно ограничивали его по сумме и даже штрафовали клиентов за поспешное избавление от долга.

Больше банки этого делать не могут благодаря закону № 284-ФЗ, который вступил в силу 19.10.2011 и внес изменения в ст. 809 Гражданского кодекса. Отныне закреплено право клиентов закрывать кредитные договора досрочно. Но приятнее всего то, что норма имеет обратную силу: она распространяется и на тех, кто успел взять кредит до принятия поправки.

Банки приспосабливаются к новым условиям:

- изначально устанавливают завышенные комиссии (например, Хоум кредит банк);

- устанавливают моратории на несколько месяцев и ограничения по суммам (например, ВТБ 24);

- начисляют комиссию за пересчет графика платежей;

- отказывают злоупотребляющим досрочными погашениями заемщикам в следующих кредитах (большинство банков).

Поэтому иметь законное право – это прекрасно, но нужно суметь им правильно воспользоваться.

Полное и частичное погашение

Частичное погашение

Если клиент вносит сумму, которая значительно выше указанной в графике на определенную дату, но недостаточна для полного закрытия задолженности, то речь идет о частичном погашении.

Пример. Дата погашения по договору – 1 октября, и вам осталось уплатить 6000 р. К 1 августа нужно внести 2000 р. по графику. Вы можете внести 4000 р., опередив график, но не погасив долг полностью.

Благодаря частичной переплате сокращается сумма основного долга. При этом банк пересматривает договор в зависимости от схемы погашения:

- Аннуитетный график (погашение равными платежами) – пересчитывается размер дальнейших ежемесячных платежей в меньшую сторону. При этом платеж сокращается только за счет основного долга, комиссия и проценты не уменьшаются.

- Дифференцированный график (погашение убывающими суммами) – сокращается срок погашения кредита.

Полное погашение

Если клиент вносит сумму, необходимую для погашения кредита задолго до оговоренной даты, то речь идет о полном досрочном погашении. В таком случае клиент существенно экономит на процентах, комиссиях и становится свободным от долга. Это возможно и при аннуитетном, и при дифференцированном погашении. Чтобы закрыть долг полностью, нужно рассчитать необходимую сумму и предупредить банк о своем намерении за 30 дней, а затем внести деньги на счет погашения.

Когда происходит полное погашение, возможны два сценария:

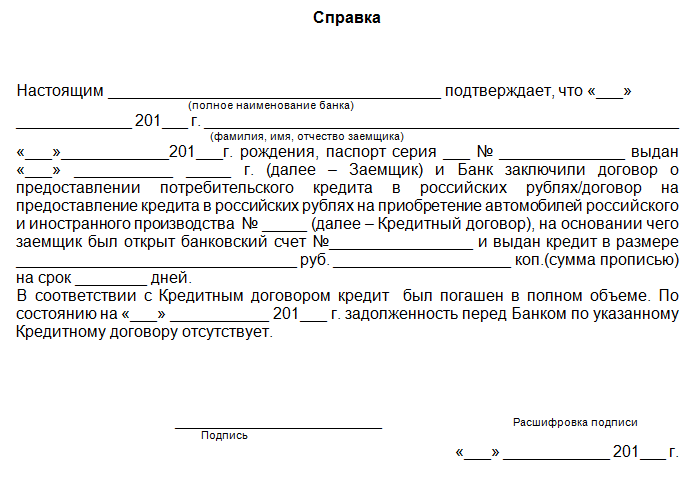

- Банк списывает со счета всю сумму задолженности и закрывает договор в одностороннем порядке. Но клиент все равно должен подойти в отделение и взять справку об отсутствии задолженности, чтобы защитить себя от возможных претензий.

- Погасив долг, клиент должен написать заявление и подойти с ним к сотруднику банка, чтобы он закрыл договор вручную.

О том, какой сценарий действует в том или ином банке, можно узнать из кредитного договора, у сотрудника отделения или по горячей линии.

Правила досрочного погашения

Полное погашение раньше срока – процедура, требующая внимания. Все детали нужно уточнять в банке, во избежание недоразумений.

Для успешного погашения следует придерживаться такого плана:

- Предупреждение. Необходимо предупредить банк за 30 дней. У некоторых банков этот срок может быть более коротким. О том, когда и в каком виде оформить заявление на досрочное закрытие договора, нужно узнать в банке или найти эту информацию в договоре.

- Уточнение суммы. Долг должен быть погашен полностью. Если вы внесете хотя бы на 1 копейку меньше, то договор не будет закрыт.

- Уплата долга. Датой досрочного погашения в большинстве случаев будет считаться ближайшая дата внесения очередного платежа. Банк имеет право взимать все проценты и комиссии, назначенные к уплате до этого дня.

- Контроль. Убедитесь, что банк полностью списал долг. Возьмите справку, подтверждающую отсутствие долга по закрытому договору. Если речь идет о частичном досрочном погашении, то в большинстве случаев можно просто внести сумму больше требуемой. Однако следует узнать условия конкретного банка и придерживаться их, а также проверять выписки после каждого погашения.

Почему нельзя злоупотреблять досрочными погашениями?

Если клиент слишком часто погашает долг раньше срока, то рано или поздно ему откажут в очередном займе. Особенно это касается клиентов, которые погашают кредиты в 2-3 раза быстрее, чем положено по договору.

Существует «серый список», в который банки заносят клиентов, не дающих им заработать желаемую сумму, и в будущем это может стать причиной отказа в любом банке. Банки не обязаны сообщать о причинах отказа клиентам, поэтому этот инструмент активно используется.

Досрочное закрытие кредитного договора является правом любого заемщика. Но для того, чтобы воспользоваться им с максимальной выгодой, нужно учитывать множество нюансов, чтобы не навредить себе же. Кроме того, досрочными погашениями не следует увлекаться, чтобы не лишить себя возможности оформлять кредиты в будущем.

Для погашения можно воспользоваться кредитной картой

Выбирайте из следующего списка:

Видео

Предлагаем вам ознакомиться с полезным видеоматериалом по теме статьи.

Досрочно погасить кредит в Сбербанке может любой гражданин при соблюдении прописанных в договоре условий. Для финансовой организации такой разворот событий невыгоден, так как она теряет свои проценты. Поэтому, вопреки общественному мнению, выплата долга раньше времени отрицательно сказывается на кредитной истории человека (). Клиент, наоборот, при раннем погашении займа выигрывает. Во-первых, он снимает с себя долговые обязательства, во-вторых, он отдает банку меньше денег в виде процентов.

Содержимое страницы

Раньше банки при выплате займа клиентом раньше прописанного в договоре срока удерживали различные штрафы и комиссии. На сегодняшний день такая практика не применяется.

Досрочное погашение в Сбербанке бывает двух типов:

- Полное погашение кредита. Вносите сумму, пишете заявление, ждете дату списания денежных средств. Обычно они списываются в дату очередного ежемесячного платежа. Не забудьте получить справку об отсутствии долговых обязательств перед банком.

- Частичное досрочное погашение. В данном случае производится перерасчет и изменение графика в зависимости от ситуации.

- Если вы единовременно вносите крупную сумму в счет частичного погашения, может быть уменьшен срок кредитования или размер дальнейших ежемесячных платежей;

- Если желаете выплачивать кредит интенсивнее, увеличив по собственному желанию размер регулярных платежей, срок кредитования также может быть сокращен.

Как досрочно закрыть кредит в Сбербанке

Общая процедура досрочного погашения в Сбербанке, независимо о того, был ли оформлен или ипотека, достаточно простая, но предварительно нужно изучить и учесть некоторые нюансы.

- Перечитайте свой кредитный договор. В нем обычно указывается срок, раньше которого нельзя погасить займ (это может быть 1 месяц, или 4 месяца в зависимости от программы).

- За 30 дней, 3 месяца или пол года (в зависимости от условий) банк необходимо уведомить о вашем намерении погасить свой долг раньше времени.

Разбираемся, как правильно выплачивать кредит раньше срока

Банки крайне негативно относятся к просроченным задолженностям по кредиту, но досрочные выплаты долгов они тоже не приветствуют, так как при этом лишаются прибыли. Но и заемщик не всегда может выиграть при закрытии кредитного договора раньше срока. Разберемся, выгодно ли досрочно гасить кредит.

Кому выгодно досрочное погашение кредита

Как правило, российские банки применяют два варианта выплат по кредиту - аннуитетными или дифференцированным платежами. В случае аннуитета клиент ежемесячно выплачивает банку одну и ту же сумму, которая включает в себя погашение основного долга и проценты. Большинство банков предпочитают именно аннуитетные платежи, потому что они позволяют больше заработать на процентах, ведь в этом случае долг гасится медленнее. Такой вид платежа отличается сниженной финансовой нагрузкой на начальном этапе и позволяет взять большую сумму кредита.

Если вы хотите погасить кредит при аннуитентных платежах, банк, скорее всего, предложит вам два варианта: можно сократить ежемесячные платежи или срок кредитования. В первом случае выгода состоит в снижении ежемесячной нагрузки на ваш бюджет, при этом срок кредитования останется прежним. Второй вариант позволяет быстрее избавиться от кредита.

При дифференцированном платеже основной долг выплачивается равными долями, а проценты начисляются на остаток задолженности по кредиту. Ежемесячный платеж по мере выплат постепенно уменьшается, потому что проценты начисляются на постоянно сокращающееся тело долга. Это полная противоположность аннуитету: возможный размер кредита несколько меньше, при этом в начале у заемщика возникает повышенная долговая нагрузка. При этом досрочное погашение позволит вам сэкономить на процентах, поскольку они будут высчитываться из меньшей суммы. Выгодно ли это, зависит от ситуации и величины процентной ставки. Если у вас стабильная зарплата, досрочное погашение позволит сократить срок кредита, а значит и сэкономить в конечном счете.

Уловки банков

Так как для любой кредитной организации досрочное погашение кредита грозит потерей прибыли, банки прибегают к различным уловкам и ограничениям, чтобы помешать заемщику закрыть кредитный договор раньше срока. Раньше они вводили штрафы и пени за несоблюдение условий кредитования, которыми покрывали недополученную часть прибыли. Однако с 1 ноября 2011 года вступили в силу поправки в Гражданский кодекс РФ, согласно которым погасить кредит досрочно можно без каких-либо штрафных санкций и в любой момент.

Единственное требование к заемщику - обязательно предупредить кредитора о своих намерениях, причем сделать это надо не позднее, чем за 30 дней до даты планируемого досрочного погашения. Уведомление подается в банк в письменной форме, рассматривается в течение 3–5 рабочих дней. После этого в график платежей заемщика вносятся соответствующие изменения, на основании которых кредит можно погасить досрочно (как частично, так и в полном объеме).

Помимо этого, для усложнения жизни заемщикам, желающим вернуть ссуду раньше, кредитные организации идут на такие уловки, как: минимальная возможная сумма досрочного погашения (например, 15000–20000 рублей).

Кроме того, банки могут прописать в договоре запрет на частичное погашение кредита (к примеру, если кредит взят на срок до 3 месяцев). В случае с крупными кредитами, например на жилье или автомобиль, кредитная организация может заявить о моратории на досрочное погашение. В договоре банк также может запретить частичное погашение по кредиту, требуя либо вносить ежемесячные платежи по графику, либо внести весь остаток долга с процентами, набежавшими на дату досрочного погашения кредита.

1. При оформлении заявки на кредит поинтересуйтесь у кредитного инспектора, предоставляется ли вам право выбора способа выплат по кредиту (аннуитетные или дифференцированные платежи). Также узнайте заранее о праве досрочного погашения кредита в выбранном вами банке: нет ли ограничений по срокам или минимальным суммам выплат.

2. Выбирая способ досрочного погашения, решите для себя, что важнее: сокращение суммы переплаты или уменьшение долгового бремени. Помните, что уменьшение срока кредита экономически более выгодно по сравнению с уменьшением размера ежемесячного платежа.

3. Если вы планируете досрочно погасить всю сумму задолженности по кредиту, лучше лично приехать в банк, попросить документ, подтверждающий остаток ссудной задолженности с процентами на текущую дату, и только после этого погасить кредит. Не звоните по телефону в банк, чтобы узнать остаток долга, и не гасите кредит через терминал, не получив письменного подтверждения от банка, - не все банки добросовестные.

4. Сохраняйте всю документацию , подтверждающую окончательное погашение кредита.

5. Старайтесь не погашать кредиты в начале срока , иначе вы рискуете попасть в «серый список» заемщиков. Можно погашать кредит на 2–3 месяца раньше срока, когда банк уже получил значительную часть прибыли от процентов. правда, в этом случае экономия на процентах практически отсутствует.

6. Во время кризиса вовсе не обязательно стремиться скорее избавиться от кредита , особенно если приходится отдавать последнее. Логика проста: отдадите банку больше, чем реально можете - рискуете оказаться перед необходимостью снова брать кредит.

7. Выгоднее всего досрочно гасить кредит ипотечным заемщикам , так как они больше других экономят на процентах, получают возможность полноправно распоряжаться собственностью, а также освобождение семейного бюджета от бремени. Из минусов досрочного погашения ипотеки можно назвать только то, что не всегда получается найти средства для выплаты, а поэтому есть риск падения доходов.

При оформлении кредита в кредитном договоре оговариваются условия его погашения – сроки и размеры выплат. Погашать заём можно как частями – периодическими платежами, так и единовременно уплатив всю сумму (такой вариант встречается гораздо реже). Если у заемщика появилась возможность вернуть свой долг раньше сроков, указанных в графике платежей или в договоре, то он может досрочно погасить кредит.

При этом не имеет значения, готов ли заемщик оплатить всю сумму долга сразу, или у него есть деньги только, чтобы превысить очередной периодический платеж. В первом случае речь пойдет о полном досрочном погашении кредита, а во втором лишь о частичном.

Какой кредит можно погасить досрочно?

Гражданское законодательство позволяет досрочно погасить любой вид кредитов:

- беспроцентный;

- кредит с уплатой процентов, но оформленный для личных нужд заемщиком-гражданином;

- предпринимательский кредит.

Но в каждом из указанных случаев будут свои особенности досрочного погашения кредита.

Штрафы и ограничения при досрочном погашении кредита

Закон позволяет досрочно погасить кредит без каких-либо комиссий и штрафов. Даже если подобные условия прописаны в договоре, то их можно признать недействительными.

При досрочном погашении беспроцентного кредита никаких ограничений не существует. Вы просто вносите имеющуюся у вас сумму в любое удобное для вас время.

В случае если вы брали кредит для личных, семейных нужд, то будут некоторые временные ограничения. Вам необходимо до внесения «лишних» денежных средств уведомить банк за 30 дней в письменной форме. В кредитном договоре может быть установлен и другой, более короткий срок для уведомления о досрочном погашении кредита.

В случае оформления кредита в предпринимательских целях досрочное погашение кредита возможно только с согласия банка.

Какие действия нужно предпринять для досрочного погашения кредита?

- Изучите свой кредитный договор на предмет условий о досрочном погашении. Если там не указан более короткий срок для уведомления банка о досрочном погашении кредита, то необходимо руководствоваться нормой закона о 30 днях.

- Подготовьте уведомление для банка о досрочном погашении кредита в письменном виде. Укажите в данном документе следующие данные: номер кредитного договора, ФИО заемщика, полное или частичное досрочное погашение кредита предполагается, сумма и сроки погашения.

- Желательно лично отнести уведомление о досрочном погашении кредита в банк и передать его ответственному сотруднику под роспись. Если же этого не получается сделать, то направьте уведомление заказным письмом с уведомлением в адрес банка.

- В назначенную дату внесите денежные средства в счет погашения кредита.

- Если вы сделаете полное досрочное погашение кредита, то запросите в банке справку о полном погашении кредита и об отсутствии у вас задолженности.

Плюсы для заемщика при досрочном погашении кредита

При досрочном погашении кредита можно выделить следующие положительные моменты для заемщика:

- снижение расходов на уплату процентов – банк может потребовать только проценты, которые начислены до дня возврата кредита;

- сокращение срока выплат по кредиту или уменьшение размера периодических платежей (при частичном досрочном погашении кредита);

- формирование хорошей кредитной истории и возможность оформить новый кредит.

Последние проблемы заемщиков с Совкомбанком и GE Money банком показали, что даже полностью оплатив кредит, можно в один прекрасный момент получить звонок от коллекторов с сообщением о долге. А документов у человека не осталось… И как доказать свою правоту. Дело в том, что при закрытии кредита, нужно обязательно получить справку о отсутствии задолженности и закрыть расчетный счет, откуда вы платили кредит… Как это сделать, расскажем ниже.

Процедура закрытия кредита является не менее важной и сложной, чем его оформление. Однако, клиенты ошибочно полагают, что внесение последнего платежа является свидетельством выполнения всех обязанностей перед банком. Дело в том, что кредитный счет продолжает действовать, даже при полном погашении задолженности. Банки умышленно сделали процедуру его закрытия сложной, чтобы не терять хорошую статистику по ссудным счетам. Рассмотрим подробнее, в каких случаях закрывается кредит, каков процесс закрытия, как правильно и когда нужно писать заявление за закрытие кредита?

В каких случаях кредит может быть закрыт?

Кредит считается закрытым только в том случае, когда заемщик полностью выплатил весь свой долг и написал заявление на закрытие кредитного счета и отключение различных услуг. По правилам, банк должен автоматически закрывать ссудные счета при условии полного выполнении обязанностей клиента и выдать справку об отсутствии задолженности. Практика показывает обратное: выдача справок происходит по сложному механизму, а счета остаются действующими до тех пор, пока клиент самостоятельно не напишет заявление на их закрытие.

Процесс закрытия кредита.

Процедура погашения кредита и закрытия счета состоит в следующем:

- Клиент вносит последний платеж (или гасит кредит досрочно).

Читайте также: - На следующий, за датой списания платежа, день клиент подходит в отделение банка и пишет заявление о закрытии кредитного счета и выдачи справки о полном погашении задолженности. В справке должно быть указано, что кредитор не имеет материальных претензий к клиенту, по состоянию на дату ХХ.ХХ.ХХХХ клиент полностью исполнил свои обязательства перед банком, а кредитный счет на основании этого будет закрыт.

- Сотрудник банка проверяет состояние счета на наличие задолженности, отключает услуги, которые были подключены к счету (например, СМС-уведомление о зачислении денег, обслуживание счета и проч.) и выдает нужную справку. Если допуслуги не будут отключены, то через некоторое время банк может предъявить клиенту счет на круглую сумму. Результат плачевный – испорченная кредитная история, даже при исправно выплаченном кредите.

Стоит знать о таких нюансах:

- Справка об отсутствии задолженности может быть выдана только через определенный срок, например, через три дня после закрытия счета (некоторые банки устанавливают этот срок в 30 и ли 45 дней).

- Клиенту лучше потребовать, чтобы на ней стояла печать банковского учреждения с подписями уполномоченных лиц. Некоторые банки делают выдачу такой справки платной, например, в ВТБ 24 она будет стоить 300 рублей.

- Кредитную карту, которую часто банки выдают к ссудному счету, лучше тоже сдать и написать заявление на ее закрытие.

Последствия неправильно закрытого кредита могут быть негативными:

- Даже погашенный кредит будет числиться действующим, что отрицательно повлияет на решение о выдаче нового займа.

- Другой банк, при запросе в БКИ, может увидеть, что у клиента несколько открытых договоров. Он не будет выяснять, в чем дело и просто откажет в предоставлении кредита.

- Может возникнуть ситуация, когда платеж невовремя поступил из-за технического сбоя. Запрос справки о полном погашении задолженности может быстро решить данную проблему и избежать штрафов и пеней.

Если вы считаете, что правильно закрыли кредит, то важно проверить кредитную историю. Она должна быть чистой и за вами не должно числиться кредитов.

Заказать отчет о кредитной истории можно ниже

Узнать не испортил ли банк Кредитную историю(КИ)?

Особенности заявления на закрытие кредита.

- Такое заявление заполняется собственноручно клиентом банка в отделении. Если работники банка убеждают, что достаточно устного распоряжения, то не стоит верить.

- Заявление на закрытие кредитного счета может иметь стандартную форму, где клиент заполняет свои личные данные, либо распечатывается специалистом их программы, где уже автоматически заполнены все нужные поля, включая номер кредитного договора, номер счета и причину закрытия (причина – полное погашение кредита).

- Клиенту достаточно проверить правильность заполнения и подтвердить это подписью и датой.

- Сотрудник ставит печать и подпись на подписанном заявлении.

- Один экземпляр остается в банке, другой экземпляр (или заверенную копию первого) клиент должен взять себе.

- Обычно уже на следующий день, когда счет закроется, можно подойти за справкой о полном погашении.

Закрытие ипотеки

Если рассматривать ипотеку с долевым участием, то кроме закрытия кредитных счетов есть ряд процедур, связанных с получением собственности на квартиру.

Дело в том, что до полной выплаты ипотеки ваша квартира принадлежит банку. У него есть закладная на вашу квартиру. Также в регистрационной палате зарегистрирован договор долевого участия с обременением. Это значит, что квартиру до выплаты кредита вы не сможете продать с согласия банка.

Распишем шаги, которые нужно сделать, чтобы закрыть ипотечный договор.

- Рассчитаться в банком — полностью выплатить или досрочно погасить ипотеку

- Написать заявление и закрыть расчетный счет, с которого платили кредит

- Получить от банка документы, требуемые для получения закладной. Это обычно справка о полном досрочном погашении кредита

- Обратиться с этими документами в ипотечный отдел(например в случае ВТБ24) и затребовать закладную. Можно написать письмо и приложить копии документов.

- После того, как закладная будет готова, получить закладную и обратиться в регистрационную палату. Также там возможно потребуют справку о полном погашении, копию кредитного договора, прошлое свидетельство с обременением. Лучше уточнить, какие документы нужны, в регистрационной палате.

- В регистрационной палате снять обременение и получить свидетельство о праве собственности без обременения.

Таким образом, закрывать любой кредит нужно правильно. Стоит относиться к этому делу также серьезно, как когда кредит оформлялся. Это позволит избежать плохой кредитной истории, а в случае возникновения претензий со стороны банка, можно будет предъявить выданные справки и доказать свою правоту.