Отчет о прибылях и убытках форма 2 с 1 января 2013 года именуется отчет о финансовых результатах. Заполнение формы 2 вы найдете в статье ниже, предлагаем вам скачать образец заполнения отчета о прибылях и убытках на примере 2013 года. Скачать бланк отчета о финансовых результатах, актуальный при заполнении бухгалтерской отчетности за 2013 года можно в статье ниже. В статье рассмотрим структуру и содержание отчета о финансовых результатах.

Бланк форма 2 бухгалтерской отчетности отражает финансовые результаты и расходы на закупку основных и оборотных средств, перемещения финансов, налоговые обязательства. С 2013 года этот отчет составляется один раз в год и сдается в течение 3-х первых месяцев следующего года. Предприятия на УСН отображают только те доходы и расходы, которые относятся к налогообложению. Наряду с формой 2 также необходимо заполнить и сдать заполненный бухгалтерский баланс форма 1. Образец заполнения баланса предприятий можно скачать в , здесь же можно скачать сам бланк формы 1. Для субъектов малого предпринимательства существует своя (баланс и отчет о прибылях и убытках).

Данные в бланк отчета о финансовых результатах необходимо вносить за два года: отчетный год и предыдущий, при заполнении формы за 2013 год указываются данные на конце 2012 и 2013 г.

Образец заполнения отчета о финансовых результатах

Построчное заполнение формы 2:

Выручка (2110) – все денежные средства, которые получены в результате основной деятельности. Должно быть вычтен , акцизный налог и пошлина за экспорт.

Себестоимость (2120) – расходы по основной деятельности (доходы по ней отображены в строке «Выручка»), состав зависит от вида деятельности:

- для производственного предприятия – это ;

- в торговле – покупная ;

- для сферы услуг – расходы на выполнение работ.

Вся сумма во второй строке отчета о прибылях и убытках заключается в круглые скобки.

Валовая прибыль (2100) – разница между выручкой и себестоимостью, отраженных в двух строках выше.

Расходы коммерческие (2210) – все расходы, которые связаны со сбытом (в торговле – издержки товарооборота). Это сумма всех проводок, в которых по дебету «Себестоимость», а по кредиту – «Расходы по продажам». Число заключается в круглые скобки.

Расходы управленческие (2220) – расчет зависит от учетной политики предприятия. Если предприятие работает по системе полной себестоимости, то расходы отображаются в реестрах с дебетом «Производственные расходы». Это значит, что все расходы на управление уже включены во вторую строку. Если на предприятии система сокращенной себестоимости, то расходы на управление списываются сразу, то есть не распределяются по видам продукции, отображаются в пятой строке и заключаются в круглые скобки.

Прибыль от проданного товара (2200) – от числа, внесенного в третью строчку, отнимаются числа, внесенные в четвертую и пятую.

Доходы от иных предприятий (2310) – заполняют только те предприятие, которые во время отчетного периода вложили средства в других предприятий и получили доход от этих вложений.

Проценты, которые нужно получить (2320) – проценты по депозитам и ценным бумагам, которые предприятие должно получить.

Проценты, которые нужно оплатить (2330) – расходы на проценты по займам или кредитам, которые необходимо оплатить. Число заключается в круглые скобки.

Иные доходы (2340) – суммы, полученные за реализацию внеоборотных и оборотных средств, полученные штрафы, проценты, доходы от долевого участия.

Иные расходы (2350) – уплаченные штрафы, проценты, долги. Число должно быть заключено в круглые скобки.

Прибыль (до вычета налогов) (2300) – в данной строке отчета о финансовых результатах отражается сумма прибыли до налогообложения, определяется эта величина следующим образом: прибыль от проданного товара + доходы от иных предприятий + проценты, которые нужно получить – проценты, которые нужно оплатить + иные доходы – иные расходы. Если в строке отображается убыток, то число заключается в круглые скобки.

Налог на прибыль (текущий) (2410) – начисленный (если он начисляется по ПБУ 18/02). Если форму 2 заполняет субъект малого предприятия, то эта строка остается не заполненной.

В том числе, постоянные обязательства по налогам (2421) – заполняется, если при подведении итогов появилась разница по налоговому и бухгалтерскому учету. Сумма в этой строке – разница, на которую увеличится или уменьшится сумма налога на прибыль, определенная к оплате.

Изменения суммы отложенных налоговых платежей (2430) – заполняется, если на предприятии существуют доходы или расходы, которые по бухгалтерскому учету прошли в одном периоде, а налог на них рассчитывается в последующем периоде.

Бухгалтерский баланс — форма 2 к нему известна многим специалистам. В ней обобщается информация о финансовых результатах предприятия. Сравнительно недавно бланк получил другое наименование. Однако суть документа не изменилась. Рассмотрим в статье правила заполнения формы № 2 к бухгалтерскому балансу.

Что собой представляет форма 2 бухгалтерского баланса

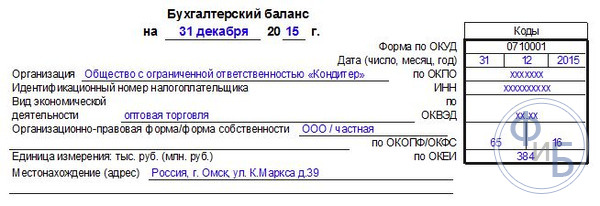

Форма 2 бухгалтерского баланса содержит данные о выручке, затратах и финансовых итогах работы предприятия. Документ был утвержден приказом Минфина РФ от 02.07.2010 № 66н. Ранее он именовался «Отчет о прибыли и убытках». Это название использовалось в соответствии с положениями закона «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ. Закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ дал форме № 2 новое название – «Отчет о финансовых результатах». Практическое изменение наименования произошло после вступления в действие приказа Минфина от 06.04.2015 № 57н. Им были внесены соответствующие корректировки в формы отчетности.

Как выглядит образец формы 2 к бухгалтерскому балансу

Документ содержит таблицу, в вводном разделе которой присутствуют следующие данные:

Наименование отчетного периода.

Информация о предприятии. Кроме наименования и адреса здесь указываются коды ОКВЭД, ИНН, ОКПО и пр.

Единицы измерения.

Бланк бухгалтерского баланса формы 2 можно скачать на нашем сайте:

В таблице предусмотрены следующие графы:

Номер расшифровки.

Наименование показателя.

Кодовое обозначение строки (проставляется в соответствии с Приложением № 4 к приказу Минфина № 66н).

Показатели за текущий период и аналогичный временной отрезок предыдущего года.

Как заполнить бланк формы 2 бухгалтерского баланса?

В документе указываются:

Выручка (стр. 2110). Предприятие показывает прибыль по основной деятельности (реализация изделий, предоставление услуг, производство работ). Она представлена оборотом по Кт сч. 90-1, уменьшенным на значение по Дт субсч. 90-3 и 90-4. Выручка и остальные поступления, размер которых 5% и больше от совокупной величины доходов, отражаются по каждому виду в отдельности (требование п. 18.1 ПБУ 9/99).

Показатель себестоимости (стр. 2120). Организация отражает величину расходов по основной деятельности. К примеру, это могут быть затраты на изготовление изделий, приобретение товаров, оказание услуг или производство работ. Расходы представлены совокупным оборотом по Дт субсч. 90-2, корреспондирующим со сч. 20, 29, 20, 40 и прочими, за исключением сч. 26, 44. Себестоимость заключается в круглые скобки, так как при определении финансового итога работы предприятия ее вычитают.

Валовая прибыль/убыток (стр. 2100). Доход от основной деятельности следует указывать без затрат на управление и коммерческих издержек. Валовую прибыль определяют как разницу значений стр. 2110 и 2120. Убытки заключаются в круглые скобки.

Затраты коммерческого характера (стр. 2210). Показатель указывают в скобках. Коммерческими признаются разные затраты, связанные с предоставлением услуг, производством работ или реализацией изделий. Они представлены дебетовым оборотом по субсч. 90-2, корреспондирующему со сч. 44.

Затраты на управление (стр. 2220). Величина также заключается в круглые скобки. Эти затраты отражаются, если в учетной политике не предусматривается их отнесение в себестоимость ТРУ (списание на сч. 90-2, а не на сч. 20 ). В этом случае в строке указывают оборот по Дт субсч. 90-2, корреспондирующему со сч. 26.

Поступления/убытки от реализации (стр. 2200). Расчет производят вычитанием значений стр. 2210 и 2220 из стр. 2100. Величина будет соответствовать сальдо сч. 99 по аналитической статье учета поступлений/убытков от реализации.

Доход от участия в сторонних обществах (стр. 2310). Эти поступления формируются из дивидендов и стоимости имущества, полученного в случае выхода из организации или ее ликвидации. Источником информации является аналитический учет по Кт сч. 90-1.

Проценты, подлежащие получению (стр. 2320). Здесь отражаются выплаты по ценным бумагам, выданным другим компаниям кредитам и займам, а также проценты, отчисляемые банковской организацией за использование денежных средств, находящихся на расчетном счете предприятия. Источником сведений также является аналитика по Кт сч. 91-1.

Проценты по обязательствам (стр. 2330). Величина ставится в скобки. В строке отражаются проценты, которые выплачиваются предприятием по всем займам, за исключением отнесенных в стоимость инвестиций, а также дисконты по векселям и облигациям. Источником сведений является аналитика Дт сч. 91-1.

Другие поступления (стр. 2340) и затраты (стр. 2350). Здесь организация указывает оставшиеся (неотраженные) расходы и доходы, проведенные по сч. 91. Показатель затрат заключается в скобки.

Прибыль/убыток до налогообложения (стр. 2300). Для определения значения необходимо к показателю стр. 2200 прибавить величину стр. 2310, 2320, 2340. Из получившегося результата вычитают суммы по стр. 2330 и 2350. Значение по стр. 2300 должно соответствовать сальдо сч. 99 по аналитике статьи учета бухгалтерского убытка/прибыли.

Налог на прибыль (стр. 2410). В графе отражается величина обязательного отчисления в соответствии с декларацией. Предприятия, использующие спецрежимы, показывают здесь свои налоги (ЕНВД например). Организациям, совмещающим режимы, следует отражать показатели обособленно по каждому обязательному отчислению в отдельных строках. Они выводятся после определения текущей суммы отчисления с прибыли.

Предприятия, использующие положения ПБУ 18/02 в форме № 2 после вышеприведенных сведений показывают:

В стр. 2421 – постоянные налоговые активы/обязательства.

Изменение ОНА – в стр. 2450 и ОНО – в стр. 2430.

В графе «Прочее» организация отражает сведения о других величинах, влияющих на размер чистой прибыли, а ее саму указывают в стр. 2400.

Что отражается в справочном разделе

В нем указывается следующая информация:

Об итогах переоценки предприятием внеоборотных активов, не относимых к чистой прибыли/убыткам отчетного периода (стр. 2510).

О результатах других операций, не отнесенных к чистой прибыли/убыткам (стр. 2520).

Об общем финансовом итоге за отчетный период (стр. 2500).

О базовом и разводненном доходе/убытке на акцию (стр. 2900 и 2910).

Что раскрывается в расшифровке отдельных поступлений и убытков

В этом разделе приводятся показатели отчетного периода в сравнении со значениями за аналогичный промежуток времени в прошлом году:

Суммы штрафов, неустойки, пеней, признанных организацией или вмененных ей по судебному решению за нарушение договорных условий.

Показатели прибыли/убытков предыдущих лет, выявленные в текущем периоде. В качестве такого дохода могут выступать, например, расходы, по ошибке включенные в себестоимость. Убытком же может являться расход, ранее не включенный в себестоимость. Эти суммы относятся к прочим затратам и поступлениям. Информация о них отражается по сч. 91.

Суммы компенсируемых убытков. Кроме штрафа, неустойки, пени предусмотрены и другие формы обеспечения исполнения обязательств. Это может быть залог, банковская гарантия, задаток, поручительство и пр.

Курсовые разницы. Для формирования отчетности суммы полученных и предоставленных авансов отражаются в рублях по курсу, установленному на дату осуществления операции в инвалюте. Пересчет на отчетную дату не производится.

Суммы резервов, сформированных под обесценивание капвложений, снижение стоимости ценностей и пр. Их создание показывают по кредиту соответствующих счетов учета (14, 59 и 63), корреспондирующих с Дт сч. 91. В случае продажи, выбытия и иного списания соответствующего актива, а также при увеличении его рыночной стоимости организация переносит суммы с Дт сч. 14, 59 и 63 на Кд сч. 91. Значение строки по отчислениям в оценочные резервы равно разнице кредитового и дебетового оборотов по статьям учета резервов.

Дебиторская и кредиторская задолженность, списанная по истечении срока давности.

Организация при необходимости может указать расшифровку и по другим показателям.

В настоящее время Форма № 2 считается общепринятым наименованием бланка. Оно не является официальным после отмены приказа Минфина от 22 июня 2003 № 67н.

Форма № 2 заверяется руководителем предприятия. По приказу Минфина № 57н подпись главного бухгалтера на документе не требуется.

Каждый год все российские организации и предприятия... нет, не ходят в баню, а сдают бухгалтерскую отчетность. Это не один и не два отчета, а сразу несколько объемных форм и пояснений, в которых нужно подробно изложить историю хозяйственной деятельности за год. Комплектность отчета зависит от формы собственности, статуса и размера юридического лица. Мы поможем вам разобраться в том, кому и что нужно обязательно сдать.

Бухгалтерская отчетность, в отличие от налоговой, сдается всего один раз в год в органы Росстата и ФНС. Хотя для своих учредителей и акционеров ее можно заполнять гораздо чаще: раз в квартал или, к примеру, ежемесячно. Предназначение этих отчетов понятно из названия: они показывают полную картину хозяйственного и финансового положения организации в динамике. Действующие формы бухгалтерской отчетности утверждены приказом Минфина России от 2 июля 2010 г. № 66н. Наиболее известными из них являются баланс и отчет о финансовых результатах или, как его называют по старинке многие бухгалтеры, «отчет о прибылях и убытках». Регулирует порядок сдачи и состав документов Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Обязательные отчетные формы

Кроме этих документов в состав годового бухгалтерского отчета входит еще несколько приложений и самостоятельных отчетных форм. Достаточно сказать, что к вышеназванному приказу существует целых восемь приложений и это только для тех организаций, которые не являются государственными, кредитными, финансовыми или пенсионными фондами, так как для них существуют свои специфические отчеты. Полный список финансовых бланков, который должны заполнять коммерческие компании, выглядит так:

- форма бухгалтерской (финансовой) отчетности (КНД 0710099);

- (ОКУД 0710001) № 1;

- (ОКУД 0710002) № 2;

- отчет об изменениях капитала (ОКУД 0710003) № 3;

- отчет о движении денежных средств (ОКУД 0710004) № 4;

- отчет о целевом использовании средств (ОКУД 0710006) № 5;

- и отчету о финансовых результатах;

- (КНД 0710096, баланса — ОКУД 0710001, отчет о финансовых результатах — ОКУД 0710002, отчет о целевом использовании средств — ОКУД 0710006);

Кроме самих отчетов существуют приложения к ним, но заполняют их не все организации.

Компании, которые относятся к субьектам малого предпринимательства (МСП), могут сдавать бухгалтерскую отчетность в упрощенном виде, поэтому именно к ним относится последний пункт вышеприведенного списка. Также субъекты МСП освобождены от обязанности сдавать пояснения к балансу.

Бухгалтерская отчетность -2018: как, куда и когда сдавать

Формы бухгалтерской отчетности 2018 необходимо сдать в территориальный орган Росстата по месту нахождения организации и ее филиалов, если они ведут отдельную бухгалтерию и имеют соответствующий статус, а также в инспекцию ФНС по месту регистрации налогоплательщика.

Комплект документов для этих двух органов является одинаковым. Те организации, которые по закону обязаны проходить ежегодный аудит, должны сдать вместе с балансом аудиторское заключение. Хотя, по закону, у них есть для этого время до 31 декабря 2019 года, но лучше не затягивать. Ведь статьей 18 Федерального закона от 6 декабря 2011 г. № 402-ФЗ определена обязанность юридического лица направить аудиторские документы в Росстат в течение 10 рабочих дней со дня, следующего за датой его окончания.

Сдавать отчет до проведения аудита представляется нелогичным, а если опоздать с документами по нему, последует штраф по нормам статьи 19.7 КоАП РФ для самой компании до 5 тысяч рублей, а для ее руководителя — до 500 рублей.

Срок сдачи самого годового отчета за 2018 год — 31 марта 2019-го, как это предусмотрено статьей 18 Федерального закона от 06.12.2011 № 402-ФЗ и статьей 23 Налогового кодекса РФ . Однако 31 марта 2019-го — воскресенье, а значит, срок переносится на 1 апреля.

Сдать формы отчетности бухгалтерского учета 2018 можно как в электронном виде, так и на бумаге, поскольку законодательство этот вопрос никак не регламентирует.

Увязка форм бухгалтерской отчетности за 2018 год

В этом месте нужно вспомнить об основных принципам и методах бухгалтерского учета. Общеизвестно, что бухучет должен достоверно отражать полную информацию об обязательствах, состоянии имущества и капитале организации и всех изменениях, которые в них происходят. Осуществляется такой контроль путем сплошного, непрерывного и документального отражения всех хозяйственных операций в организации на основе двойной записи. Это значит, что каждая цифра в учетных данных разносится на два разных счета по дебету и кредиту. Благодаря этому достигается баланс, когда дебетовая часть всегда равна кредитовой, если не было допущено ошибок. Этот метод, естественно, касается результатов учета, поэтому все формы годовой бухгалтерской отчетности за 2018 год являются сопоставимыми и должны быть увязаны между собой. Это, в первую очередь, проверяют контролирующие органы когда получают документы от юрлиц.

В связи с этим, есть целый ряд ключевых показателей, которые, к примеру, содержит бухгалтерская отчетность — форма 1 и 2, значения которых должны быть равны друг другу. Если это правило верно, то взаимоувязка показателей может считаться правильной.

Надо обратить внимание, что в правилах бухгалтерского и налогового учета существуют различия, которые влияют, в том числе, на формирование каждого вида отчетов. В связи с этим прямой взаимоувязки между финансовыми отчетами и налоговыми декларациями нет. Однако, налоговые органы все равно выявляют фактологические нестыковки, благодаря специально разработанным контрольным соотношениям. Например, если форма 2 бухгалтерской отчетности по строке 4322 содержит информацию о выплате диведендов участникам, то и в декларации по налогу на прибыль обязательно должна быть такая информация.

Для сопоставления данных разных документов, которые содержит приказ 66н о формах бухгалтерской отчетности, разработаны контрольные показатели, которые обычно приводятся в таблицах. В отличие от контрольных соотношений, которые регулярно публикует ФНС России, официальных показателей к формам бухгалтерской отчетности организаций не существует. Их разрабатывают бухгалтеры-эксперты. Благодаря тому, что состав этих документов последние годы не менялся, можно смело применять таблицы за прошлые отчетные периоды. Для примера приведем таблицу, в которой сопоставлена форма 1 бухгалтерской отчетности (баланс) с другими отчетами за 2018 год.

|

|---|

Аналогичные таблицы можно составить и по другим отчетам. Например, строка 2400 отчета о финансовых результатах «Чистая прибыль/убыток» за 2018 год должна быть равна разности строки 3311 отчета о движении капитала «Увеличение чистой прибыли (предыдущий год)» и строки 3321 «Уменьшение капитала за счет убытка (отчетный год)» этого же документа. Очевидно, что чем больше показателей будет проверено, тем больше шансов, что ошибок нет.

Бланки бухгалтерской отчетности 2018 скачать формы одним файлом в формате.pdf

Годовой отчет за 2018 год с помощью Консультант Плюс

Все необходимые экспертные материалы для подготовки бухгалтерской и налоговой отчетности за год можно найти в . В ней есть специальный материал на эту тему — Практическое пособие по годовой отчетности-2018, в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков.

Тем, кто пока не относится к довольным пользователям Консультант Плюс, предлагаем сокращенный бесплатный вариант — на эту тему. Одно ограничение: сборник доступен только для Петербурга.

Все юридические лица обязаны осуществлять подачу бухгалтерской отчетности, причем, данная документация сдается как в налоговую структуру, так и в статистическую инстанцию. В отчетность обязательно входят специализированные формы документов 1 и 2, а также отчет обо всех изменениях, которые происходят с капиталом, и специализированный отчет о движении денежных потоков на предприятии. Обязательным условием является составление аудиторского заключения, в котором отражается достоверность всех бухгалтерских отчетов.

Следует заметить, что ИП не осуществляют сдачу такой отчетности, а определенные предприниматели, которые относятся к субъектам малой предпринимательской деятельности, могут использовать упрощенный вариант сдачи отчетности. В упрощенной форме сдаются только финансовые результаты показателей. Фактически, документ составляется без определенных деталей. Существуют также приложения, которые формируют предоставление более расширенных данных. Данные приложения заполняются наиболее значимыми показателями, без которых провести аналитические действия по работе предприятия будет невозможно.

Любая предпринимательская деятельность приемлет необходимость формирования различных отчетов, на основании которых осуществляется процесс анализа внутреннего состояния предприятия, а государственные структуры имеют возможность оценить правильность расчета налогов и пр. Правильность составления данных документов зависит от детального изучения всех нюансов структуры составления. Успешное ведение бизнеса также зависит от полученных результатов, правильно проведенного анализа, на основании чего предприятие имеет возможность правильно распределить средства для более интенсивного развития своей деятельности.

В п.5 ч.1 ст. 23 налогового законодательства определяется, что все виды отчетов непременно сдаются в двух вариантах, причем установлен отчетный период - год. Если предприятие оформляет и рассчитывает промежуточные отчеты, то их также можно сдавать в налоговую структуру и отделение статистики. В данной статье мы расскажем о том, как оформляется бухгалтерская отчетность по установленным формам, с учетом всех нюансов, и раскроем суть правильного составления всех обязательных строк документов.

Баланс - самый значимый документ, который фактически характеризует все особенности деятельности организации за четко определенный период времени. На основании баланса можно определить текущее положение предприятия.

В данном балансе осуществляется своеобразное разделение активов, а также обязательств. Причем, разделение осуществляется в зависимости от срока погашения или же обращения на основании сроков, на которые выданы те или же иные обязательства или же активы. Разделение осуществляется на краткосрочную (незначительный период времени) и долгосрочную перспективу. Все активы, а также обязательства считаются краткосрочными, если срок продолжительности операционного цикла не будет более года. Если же срок будет более года, то в данном случае формируется долгосрочность перспективы или же обязательств.

Все данные, которые вносятся в данный баланс, способны раскрыть нюансы развития предприятия, специалисты организации на основании баланса осуществляют анализ деятельности, также нужно сказать, что данный вариант отчетности сдается в налоговую инстанцию и в статистический отдел.

Законодатель устанавливает четко проработанную форму документа, которая была принята Приказом Минфина России от 02.07.2010 № 66н. При этом, устанавливается, что при составлении баланса, организация имеет право самостоятельно осуществить определение всех показателей, с учетом важности тех или же иных параметров.

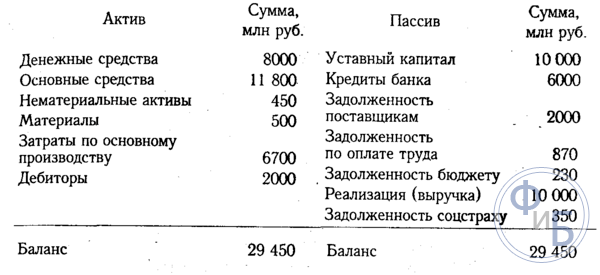

Баланс по форме 1 содержит в своем составе две основные части:

- Актив;

- Пассив;

В разделе актив предоставляются данные по всем ресурсам, которые есть у организации. В следующем разделе предоставляется информация по вопросу создания - появления активов. Особенность данного баланса заключается в том, что формируется своеобразное равенство итогов по пассивам и активам. Такая структура обусловлена тем, что сформирован принцип двойной записи.

Инструкция составления:

- В первом блоке актива содержится два раздела. Тут указываются данные по внеоборотным и оборотным активам. Остаточные параметры стоимости данных активов должны быть проведены по строке 1110. При этом, именно данный параметр позволяет осуществить анализ деятельности предприятия, позволяет определить, что объект имеет возможность приносить экономические параметры выгоды в будущем, или уже приносит данную выгоду, а также объект направлен на долгосрочную перспективу своей работы. Что же касается оборотных активов, то в данном случае речь идет о фиксации данных по стоимости материальных запасов. Данные отражены в строке 1210. Сюда включаются стоимость сырья, а также материалов, все затраты, которые определяют незавершенное производство. Указывается стоимость товаров и продукции, которые фактически закуплены и находятся в наличии и пр.;

- В пассиве сформировано три раздела. Каждый раздел включает в себя необходимость детального описания данных. Капитал и резервы - раздел, в который включают все данные, касающиеся капитала уставного типа, а также долей вкладчиков. Долгосрочные обязательства - это отражение всех заемных средств и кредитных обязательств. Фактически, в данном разделе отражается информация, которая способна раскрыть минусовой баланс предприятия, с учетом долгосрочной перспективы. Краткосрочные обязательства представляют собой указание сумм заемных или же кредитных средств, которые будут возвращены в течение года.

Все элементы пассивов и активов считаются статьями баланса. Все статьи актива способны раскрыть сущность тех ресурсов, которые находятся в наличии у предприятия, и могут использоваться в качестве элемента развития, также определяется величина активов. Статьи пассива способны раскрыть все данные по источникам образования ресурсов. Фактически, определяются данные по заемным и кредитным средствам, что позволяет определить эффективность таких действий и перспективы развития предприятия.

- Все данные, которые отражаются в балансе бухгалтерского типа непременно должны соответствовать тем данным, которые были проведены в иных балансах на окончание отчетного периода (конец года). В случае проведения реорганизации, осуществляется учет данного факта;

- Не допускается формирование зачета между статьями пассивов и активов, между убытками и прибылью. В тоже время законодатель предусматривает возможность такого зачета, при этом, потребуется составление дополнительного приложения;

- Все статьи по активам фактически должны быть подтверждены документами, отражающими проведение инвентаризации, расчетов, обязательств и пр.

Типовая форма документа утверждена законодательством. Тем не менее, нужно учитывать, что информация, которая вносится в документ определяется именно руководством предприятия, с учетом ее значимости. Например, минимальные кредитные обязательства на незначительный срок могут и не отражаться в отчетных документах. Но когда дело касается кредита, который оформлен на несколько лет, то такие данные непременно должны быть отражены в отчете.

Предприятие имеет право основываться на форме 1, но создавать форму собственного образца. Тем не менее, нужно руководствоваться общими правилами и требованиями по составлению отчетности бухгалтерского типа.

Установлена необходимость указания в балансе обязательных реквизитов:

- Определяется дата, когда осуществляется процесс составления баланса и дата отчетного периода времени, за который данная отчетная документация составляется и предоставляется;

- Устанавливается необходимость указать полное наименование организации, причем законодатель требует, чтобы указанное наименование соответствовало данным, указанным в уставных документах;

- Также нужно указать номер плательщика налога, а также основные коды деятельности предприятия. Нужно указать классификацию ОКОПФ и ОКФС. Указываются единицы измерений, которые используются в процессе составления документа, а также предоставляется юридический адрес предприятия;

- Дата фактической отправки документа в соответствующие инстанции.

Все суммовые параметры статей баланса должны предоставляться в тысячах рублей, соответственно, не указываются десятичные знаки. Если предприятие имеет более существенные обороты, то данные могут быть предоставлены в миллионах. Все суммы определенных активов могут приводиться в качестве общей суммы, с учетом раскрытия в пояснениях, которые прилагаются к балансу. Но, такие действия проводятся в том случае, если показатели не имеют важного значения, и их можно обобщить.

Первый раздел: Внеоборотные средства:

- Это определенные произведения науки, программы, изобретения, модели, секреты производства, и даже деловая репутация. Сюда входят все расходы на исследования, которые отражаются в счете 04, а в балансе указываются в строке 1120. Также указываются поисковые активы. Данные показатели должны отражаться в строках 1130 и 1140;

- Обязательно указываются основные активы в строке 1150. Фактически, в строке отражается информация об основных средствах, как о первоначальной стоимости. К данным средствам также принято относить имущество, которое получено предприятием по договору лизинга, а также все объекты, которые в обязательном порядке проходят государственную регистрацию права собственности;

- Формируется описание информации о вложениях финансового типа. Устанавливается разделение на краткосрочные варианты вложений, если срок не боле года, а также более длительные инвестиции. Для указания сумм долгосрочных вложений отведена строка 1170. Тут же отражаются все инвестиции, которые вкладываются в дочерние предприятия, приобретение акций и пр.;

- Есть раздел - долгосрочные активы, которые отражаются в строке 1190, данные формируются в случае, если нужно отразить займы долгосрочного характера, срок которых превышает один год. Также есть краткосрочные вложения, которые проводятся по строке 1230;

- Отложенные активы указываются в строе 1180, причем, упрощенцы не заполняют данную строку, но не ставят прочерк, а просто оставляют ее пустой. В строке 1190 указываются данные, которые касаются всех остальных активов внеоборотного типа.

Второй раздел: активы оборотного типа:

- В первую очередь указываются данные по оборотным запасам. Формируется указание стоимости всех материальных запасов, которые есть у предприятия. Данные отражаются в строке 1210. Показатель не нужно расшифровывать. Но, если включения в строку 1210 имеют важное значение, например, разделение на затраты незавершенного производства и затраты на сырье, то в данном случае формируется необходимость осуществления расшифровки данных;

- Указывается НДС, данные указываются в строке 1220. Упрощенцы не заполняют данную строку, так как входной НДС они отражают по счетам 19, и фактически, по данной системе налогообложения НДС не уплачивается;

- В строке 1230 определяются данные дебиторской задолженности. В строке указывается информация о краткосрочных долговых обязательствах. Вложения финансового типа отражаются в строке 1240. Показатель определяет те виды средств, которые были предоставлены в качестве займа на год (не более);

- Заполняется строка с показателями денежных эквивалентов и денежных средств. Чтобы заполнить данные строки, фактически нужно будет произвести суммирование всех денежных эквивалентов - остатки по счетам, денежные средства по счетам 50, 55, 52, 57. В строке 1260 можно указать все остальные оборотные активы, которые нельзя было внести в иную графу документа.

Третий раздел: Капитал и резервы:

- Указываются данные уставного капитала в строке 1310. Сумма, указанная в данной строке, должна четко совпадать с теми данными, которые закреплены уставными документами;

- Обязательно указываются данные, которые отражают наличие собственных акций, которые в процессе деятельности были приобретены организацией у акционеров. Такие данные вносятся в строку 1320. В случае, когда собственные акции были выкуплены назад, после чего, перепроданы, они считаются активом. Значит, их данные должны быть внесены в строку 1260;

- Все прочие оборотные активы вносятся в строку 1340. Тут показывается фактическая дооценка всех объектов и тех активов нематериального типа, которые проводятся по счету добавочного капитала;

- Капитал добавочного типа без переоценки отражается в строке 1350. Показатель для данной строки отражается только без суммы переоценки. Далее следует строка с резервными капиталами, их остаток отражается в строке 1360. Расшифровка всех данных по резервному капиталу требуется тогда, когда какие-то данные имеют существенное, весьма важное значение для анализа работы предприятия;

- Обязательно указываются значения непокрытого убытка. Все нераспределенные варианты прибыли должны быть отражены в строке 1370. И сюда же вносятся данные о сумме непокрытого убытка. Данная сумма отражается в скобках. Определенные показатели данного убытка или же нераспределенной прибыли могут быть расшифрованы в дополнительных строках. Фактически, можно осуществить предоставление более точного финансового результата по прибыли и убытку.

Четвертый раздел: обязательства долгосрочного плана

Сразу формируется указание на заемные средства. Заполняется строка 1410, в которую вносятся данные по задолженности предприятия по всем долгосрочным операциям. Фактически, тут отражаются данные обязательств кредитного и займового характера, с учетом того, что их исполнение будет осуществляться в течение более чем одного года. Плательщики налога, на полученную прибыль, обязаны осуществлять составление строки 1420;

Все оценочные обязательства отражаются в строке 1430, также нужно отметить, что условные обязательства и активы не всегда отражаются в документе, так как организация может не признавать в бухгалтерском учете данные показатели;

Все прочие обязательства отражаются в строке 1450.

Пятый раздел: обязательства краткосрочного типа

- Все средства, которые были получены организацией на краткий период времени, отражаются в строке 1510;

- Общая сумма кредитной задолженности должна быть отражена в строке 1520. Если сумма долга существенна, то ее нужно не обобщать, а расписать с учетом существенных кредитных обязательств;

- Строка 1530 заполняется в случае, если ваша компания получает определенные бюджетные средства или же суммы на целевое финансирование;

- Оценочные обязательства указываются в строке 1540, но только в том случае, если компания признает данный вариант использования обязательств.

Это отчетная форма, которая в своем составе содержит сведения о расходах, доходах и результатах финансовой деятельности. Форма утверждена законодательством, в ней содержится информация обо всех действиях организации. Посредством составления данного документа можно определить рациональность деятельности организации, рассчитать прибыль и пр.

В бланке данного документа формируется необходимость предоставления таких сведений:

- Указание периода, за который осуществляется предоставление данных, а также даты, предоставление сведений об организации, а также указание единиц измерения;

- Далее следует таблица с показателями отчетности. Это номер пояснений, данные показателей и специализированные коды, а также графа с величиной показателей за четко определенный отчетный период времени. И такая же графа с показателями, которые были предоставлены в прошлом году.

Как осуществляется составление формы 2?

- Указываются данные выручки в строке 2110. Нужно показать все данные по доходам, которые касаются обычных видов деятельности предприятия.

- В строке 2120 нужно будет указать себестоимость продаж. Фактически, осуществляется указание суммы расходов по всем видам деятельности предприятия. Например, расходы, которые формируются на основании производства продукции, приобретения сырья, выполнения определенных работ;

- В строке 2100 нужно будет указать валовой результат. Это данные обычной прибыли за исключением всех управленческих, а также коммерческих расходов. Чтобы осуществить расчет данного показателя, нужно из суммы выручки осуществить отчисление суммы себестоимости продаж. Если формируется отрицательный показатель, он указывается в скобках (используются круглые скобки);

- Все коммерческие расходы, которые формируются на предприятии, вносятся в строку 2210, а расходы управленческого характера указываются в строке 2220;

- В строке 2200 формируется указание данных в виде прибыли или же убытка предприятия. Расчет осуществляется посредством отчисления расходов коммерческого и управленческого типа от суммы валовой прибыли;

- Все доходы, которые получены непрямым путем, отражаются в строке 2310, например, указание дивидендов или же стоимости имущества. Доход, полученный от участия в других организациях, указывается в строке 2310, а проценты, которые получает предприятие по займам и ценным бумагам указываются в строке 2320;

- Проценты, которые компания будет уплачивать сама, указываются в строке 2330, а прочие расходы в последующих двух строках;

- В строке 2300 указывается прибыль от налогообложения. Эта строка показывает бухгалтерскую прибыль или же убыток от деятельности предприятия, а вот показатели текущего налога должны быть отраженны в строке 2410.

Чистая прибыль должна быть отражена в строке 2400. После составления данной таблицы, осуществляется предоставление справочной информации. Указываются результаты переоценки активов внеоборотного типа, причем без учета чистой прибыли. Обязательно нужно указать результаты всех операций, которые не включали в себя чистую прибыль. Предоставляются данные о совокупном финансовом результате и пр.

Данная форма должна быть подписана руководителем. Ранее документ в обязательном порядке подписывался главным бухгалтером, сегодня, документ не должен содержать данный реквизит, но в тоже время законодатель не запрещает постановку подписи бухгалтера на документе.

Выводы

Необходимость предпринимателей и юридических лиц - составление специализированной документации бухгалтерского типа. Определенные документы ИП не составляют, также упрощена система предоставления бухгалтерских балансов для предприятий, работающих в малой сфере бизнеса. Составление формы 1 и 2 имеет массу нюансов. Тем не менее, законодатель четко разработал формы документов, и предоставил инструкцию, на основании которой процесс заполнения документации становится более простым и быстрым.

Заполнение формы 2 является простым процессом. Форма представлена в виде таблицы, куда просто нужно внести определенные данные о деятельности предприятия. Что же касается формы 1, то структура ее составления будет более сложной, так как там нужно указывать массу различных данных, для проверки налоговой структурой, а также для статистического отдела. Формы документов, которые нужно сдавать в соответствии с нормами законодательства, можно найти на официальном сайте ФНС. Именно тут вы сможете найти актуальные формы, которые нужно заполнять именно на текущий момент времени.

Также в сети можно просмотреть массу видео по вопросу составления бухгалтерских балансов, вот видео, которое непременно поможет вам в данном вопросе.