Конституция Украины гарантирует каждому работающему гражданину Украины (или другого государства, но трудящегося в Украине) право на отдых, в том числе и на отпуск.

Статья освещает некоторые вопросы предоставления отпусков, их документального оформления и учета.

Кратко напомню о видах и продолжительности отпусков (ст. 4 Закона Украины - далее Закон):

ежегодные отпуска:

основной (ст. 6 Закона) - не менее 24 и не более 56 календарных дней -

и дополнительные:

за работу с вредными и тяжелыми условиями труда - по результатам аттестации рабочих мест по условиям труда (ст. 7) и согласно Приложению 1 к Постановлению КМУ № 1290 от 17.11.1997 г. - до 42 календарных дней,

за особый характер труда (ст. 8) - согласно Приложению 2 к Постановлению КМУ № 1290 от 17.11.1997 г. - до 35 календарных дней,

другие отпуска, предусмотренные законодательством - например, Закон Украины (ст. ст. 20, 21) предусматривает получение пострадавшими дополнительного отпуска длительностью 14 рабочих дней в календарном году;

дополнительные отпуска в связи с обучением (ст. ст. 13, 14, 15) - до 40 календарных дней, как правило, в течение учебного года;

творческий отпуск (ст. 16), длительность которого определяется Постановлением КМУ № 45 от 19.01.1998 г.;

социальные отпуска:

отпуск по беременности и родам (ст. 17) - 70 календарных дней до родов и 56 (70) календарных дней после родов,

отпуск по уходу за ребенком до достижения им трехлетнего возраста (ст. 18),

дополнительный отпуск работникам, имеющим детей до 15 лет (ст. 19) - 7 календарных дней (без учета праздничных и нерабочих дней) в год;

отпуск без сохранения заработной платы (ст. ст. 25, 26) - не более 15 календарных дней в год.

Нельзя не отметить, что законодатель допускает, чтобы в коллективном договоре предприятия были установлены иные виды и продолжительность отпусков (не ухудшающие условия, оговоренные законодательством).

Рассмотрим, как кадровик может оформить и учесть некоторые из этих видов отпусков, подробнее.

Итак, в отдел кадров пришел водитель с просьбой: «Отпустите меня в отпуск» - до боли знакомая фраза, не правда ли?

Первым делом отыскиваю его личную карточку формы П-2 и заглядываю в раздел «Отпуска».

Действительно, сотрудник уже два года не был в отпуске (что, нереально?).

Кстати, ст. 11 Закона запрещает «непредоставление ежегодных отпусков полной продолжительности в течение двух лет подряд», т. е. запрещено не только непредоставление отпуска вообще (основного или дополнительного) в течение двух лет подряд, а и предоставление в течение двух лет подряд отпуска частями. То есть, если в 2005 г. работнику были предоставлены отпуска частично в мае, потом частично в сентябре, то в 2006 г. работодатель обязан предоставить работнику отпуск полной продолжительности.

Прошу сотрудника написать примерно такое заявление:

Заявление

| 25 июня 2007 г. |

В. И. Сидорович |

В большинстве случаев в заявлениях пишут конкретные даты: например, с 15 июля по 9 августа, не заботясь (или, скорее, не зная) о положенном количестве дней отпуска. Тогда я подсчитываю количество полагающихся дней отпуска и указываю работнику дату выхода на работу.

Под подписью сотрудника я указываю период, за который предоставляется отпуск, даты начала и окончания отпуска, количество календарных дней отпуска, указываю, что отпуск предоставляется согласно графику отпусков и ставлю свою подпись:

Заявление

Все это я пишу для того, чтобы всем, кто будет держать в руках это заявление, было понятно кому, за что, почему и сколько…

Кстати, не исключено, что в коллективном договоре предприятия предусмотрен дополнительный отпуск для водителей продолжительностью 4 календарных дня за особый характер работы (см. п. 13 раздела XV Приложения 2 к Постановлению КМУ № 1290 от 17.11.1997 г.) или 7 календарных дней за ненормированный рабочий день (согласно от 10.10.1997 г.). Тогда необходимо добавить еще 4 (или 7) календарных дня дополнительного отпуска, указав в качестве основания соответствующее приложение к коллективному договору.

После этого отправляю работника к его непосредственному начальнику для получения разрешительной визы:

Заявление

или Подмена Петров И. Н. )

В некоторых случаях вторая формулировка разрешительной визы обязательна: например, если в отпуск уходит главный бухгалтер или материально ответственное лицо. Тогда нужно указать, кто будет замещать этого работника, а если у заместителя (не штатного) оклад отличается от оклада замещаемого, то в приказе о предоставлении отпуска можно будет сделать приписку:

На время отпуска Барановой В. М. обязанности главного бухгалтера возложить на Иванову М. В., бухгалтера-кассира, с выплатой разницы в окладах.

Теперь остается получить распорядительную подпись директора (в левом верхнем углу заявления директор пишет: «Отдел кадров. В приказ», ставит дату и расписывается).

Заявление

Не возражаю. Подмена не нужна (или Подмена Петров И. Н. )

Получив все разрешительные подписи, приступаю к изданию приказа - в двух экземплярах (согласно от 09.10.1995 г.):

Про надання відпустки

1. Надати Сидоровичу Василю Івановичу, водієві, основну щорічну відпустку за період роботи 03.09.2005 р. - 02.09.2006 р. тривалістю 24 календарних дні з 15 липня по 7 серпня 2007 р. включно відповідно до графіка відпусток на 2007 р.

Підстава: заява Сидоровича В. І. від 25.06.2007 р.

Про надання відпустки

1. Надати Сидоровичу Василю Івановичу, водієві, основну щорічну відпустку за період роботи 03.09.2005 р. – 02.09.2006 р. тривалістю 24 календарних дні та додаткову відпустку за особливий характер праці тривалістю 7 календарних днів - усього на 31 календарний день - з 15 липня по 14 серпня 2007 р. включно відповідно до графіка відпусток на 2007 р.

Первый экземпляр подписанного приказа подшиваю к приказам по кадрам, второй передаю в бухгалтерию для своевременного начисления отпускных Сидоровичу.

В личную карточку П-2 водителя и в журнал учета отпусков заношу предоставленный отпуск.

Таким образом, водитель спокойно уходит в отпуск, зная, когда ему выходить на работу после отдыха; его начальник знает, какое время ему придется обходиться без водителя; бухгалтерия своевременно начислит и выдаст работнику отпускные.

Очень некстати, но не исключено, что сотрудника придется отзывать из отпуска.

Такие случаи предусмотрены частью третьей ст. 12 Закона. И хотя все они связаны с форс-мажорными обстоятельствами, работодатели частенько используют отзыв из отпуска в нарушение Закона.

Приказ на отзыв из отпуска может выглядеть так:

Про відкликання з відпустки

1. Відкликати Сидоровича Василя Івановича, водія, з відпустки з 26 липня 2007 р. для усунення наслідків аварії в гаражі компанії, що мала місце 24 липня 2007 р.

2. Надати Сидоровичу В. І. невикористану частину відпустки - 19 календарних днів - до кінця поточного року за його заявою.

Підстава: службова записка завідувача гаражем Сидорцева П.В. від 24.07.2007 р.

И совсем некстати, когда работник заболел во время отпуска.

Ст. 11 Закона в данном случае предполагает перенос отпуска или его продление.

Как это выглядит на практике?

Водителю Сидоровичу В. И. был предоставлен отпуск с 15 июля по 14 августа 2007 г. (см. выше ).

5 августа у Сидоровича случилась почечная колика и он две недели провел в больнице, о чем ему выдали больничный лист (открыт 5 августа, закрыт 18 августа).

15 августа работник отдела кадров начал выяснять, почему Сидорович не явился на работу. Родственники водителя объяснили, что тот находится в больнице.

В советское время было принято навещать заболевшего работника, на эти цели выделялись даже какие-то средства (обычно из профсоюзных взносов).

Работник отдела кадров (или член комиссии по социальному страхованию - не забывайте, что в каждой организации есть такая комиссия или уполномоченный по социальному страхованию) навещает заболевшего. Выясняется, что Сидорович В. И. хочет продлить свой отпуск по окончании больничного. Это можно выяснить, конечно, и по телефону, тем более что практически у каждого украинца есть мобильный телефон.

Выйдя на работу, Сидорович В. И. приносит больничный лист, и бухгалтерия производит его оплату в размере, зависящем от общего стажа работы, указываемого работником отдела кадров.

Если же работник хочет перенести оставшуюся часть отпуска, он пишет соответствующее заявление и использует эту часть до конца года, но не позднее 12 месяцев после окончания рабочего года, за который этот отпуск предоставляется (в данном случае не позднее 31.12.2007 г.). Тогда бухгалтерия сделает перерасчет отпускных (с 15.07.2007 г. по 04.08.2007 г.) и оплату больничного листа (с 05.08.2007 г. по 18.08.2007 г.).

Работнику отдела кадров надо только не забыть внести коррективы в карточку П-2 и в журнал учета отпусков.

Рассмотрим теперь предоставление так называемого учебного отпуска.

Итак, приходит курьер со справкой-вызовом из ВУЗа на сессию: «Отпустите меня на экзамены» - тоже знакомо, правда?

Тогда заявление и приказ выглядят примерно так:

Заявление

Прошу предоставить мне дополнительный оплачиваемый отпуск для сдачи экзаменов с 25 октября 2007 г. по 12 ноября 2007 г.

Не возражаю.

Про надання відпустки

1. Надати Петрову Івану Миколайовичу, кур’єру, додаткову оплачувану відпустку у зв’язку з навчанням тривалістю 19 календарних днів з 25 жовтня по 12 листопада 2007 г. включно.

Необходимо отметить, что учебный отпуск предоставляется в течение учебного, а не календарного, года.

Кроме того, оплачивается такой отпуск только тем, кто успешно учится. Контроль успеваемости осуществляется по второй части справки-вызова, где указывается: когда учащийся прибыл в учебное заведение, когда убыл, сколько и как он сдал экзаменов, зачетов и т. п. Если у учащегося есть «хвосты», то устранять он их будет за свой счет, т. е. без оплаты.

Здесь же отмечу, что проезд до места нахождения учебного заведения и обратно должен оплачиваться в размере 50% стоимости (ст. 219 ), что практически не соблюдается работодателями, а сами учащиеся об этом чаще всего и не знают.

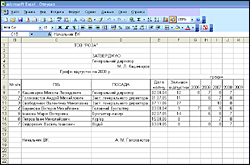

Законодатель возложил на собственника или уполномоченный им орган также обязанность вести учет отпусков (ст. 10 Закона).

В статье Валентина Козореза , достаточно подробно описан учет отпусков в журнале учета и в личной карточке сотрудника.

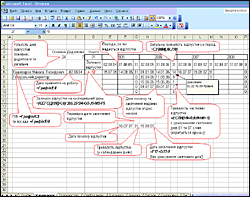

Более наглядно, на мой взгляд, вести журнал учета отпусков с использованием электронных таблиц MS Excel (тем более, что законодательно это не запрещено). Excel входит в состав офисного комплекта, устанавливаемого на каждый компьютер, поэтому каких либо материальных затрат не предвидится.

Создав небольшую книгу (назовем ее «Отпуска»), мы можем вести в ней оперативный учет предоставляемых сотрудникам отпусков, отразить график отпусков, а кроме того, еще и подсчитать остаток отпуска для каждого сотрудника на конкретную дату.

Итак, формирование такой таблицы начинаем с заполнения списка сотрудников и дат их принятия на работу:

Затем на отдельных листах книги заносим данные об отпусках каждого сотрудника:

Нажмите на изображение для увеличения

Чтобы не печатать каждый раз данные, набранные на первом листе, можно пользоваться ссылками - см. ячейки «ПІБ» и «Посада».

В ячейки «Основна» та «Додаткова» заносим продолжительность основного и дополнительного (при наличии) отпусков соответствующего сотрудника. В ячейке «Усього» отражается суммарный отпуск - для этого необходимо ввести в ячейку следующую формулу: =СУММ(B4:C4). При этом необходимо следить за форматом ячеек: ячейки с датами должны иметь формат ДАТА, с текстом - ОБЩИЙ, с вычисляемым количеством дней - ЧИСЛОВОЙ с числом десятичных знаков 0.

Заполнив данные за прошлые годы, в ячейках «Залишок відпустки» получим остаток положенного сотруднику отпуска на дату открытия книги. Этот остаток пригодится и при вычислении компенсации за неиспользованный отпуск при увольнении.

Нажмите на изображение для увеличения

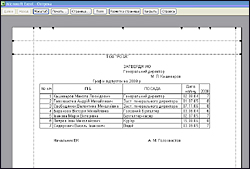

Кроме того, внеся пожелания сотрудников о периоде отпуска на следующий год, получим и график отпусков (для его распечатки достаточно скрыть ненужные столбцы и строки):

Нажмите на изображение для увеличения

Теперь об удобстве пользования таблицами (особенно если сотрудников много) - для перехода на лист конкретного работника можно создать гиперссылки. Выделяем на первом листе правой кнопкой мыши ячейку с ФИО сотрудника, в появившемся меню выбираем «Гиперссылка» и в открывшемся окне выбираем лист книги, соответствующий этому сотруднику, жмем ОК (отдел кадров ☺). Тогда для просмотра любого листа книги (данных по любому сотруднику) достаточно будет навести указатель мыши и щелкнуть на соответствующую строку на первом листе.

Нажмите на изображение для увеличения

Остается только убрать подчеркивание гиперссылки, изменить цвет текста и вообще отформатировать таблицы принятым в компании образом.

Теперь, когда ко мне приходит работник с просьбой об отпуске, я первым делом открываю файл «Отпуска» и вижу всю картину как на ладони.

Введя названные работником дату начала отпуска и его продолжительность в ячейки F17, G17 внизу таблицы, получаю в ячейке H17 дату окончания отпуска, легко проверяя и себя и работника (см. ситуацию, описанную в начале статьи).

Для больших предприятий (более 500 работающих) такие книги можно делать по отделам (или другим структурным подразделениям).

В заключении хочу обратить внимание работников кадровых служб (или тех, кто занимается вопросами предоставления отпусков) на следующий момент.

Законодатель гарантирует работнику право на отпуск (см. начало статьи), но он также дает право работодателю предоставлять отпуск согласно графику отпусков даже если работник не хочет использовать свой отпуск. Что имеется в виду?

Обычно работодатель не очень хочет предоставлять отпуск работнику, а особенно отпуск полной продолжительности (а если есть еще право на дополнительный отпуск, то это рассматривается работодателем чуть ли не как прогулы). Здесь закон на стороне работника и подача заявления о предоставлении отпуска обычно заканчивается изданием приказа.

А если работник не хочет брать отпуск? Законодатель предусмотрел и такой случай. В начале календарного года составляется график отпусков, являющийся обязательным для исполнения - ведь он утверждается руководителем, согласовывается профсоюзным комитетом или другим представителем трудового коллектива и отражает пожелания работников. А письменное предупреждение работника за две недели до начала отпуска (предусмотренное ст. 10 Закона) может быть издано работодателем как в виде записки, так и сразу в виде приказа о предоставлении отпуска согласно графику отпусков. Неисполнение этого приказа уже является нарушением дисциплины. Поэтому, если в графике отпусков указан август, то работник должен пойти в отпуск в августе или получить письменное согласие работодателя на перенос отпуска (но не отказ от него) согласно ст. 11 Закона.

Статья предоставлена нашему порталу

Экспертом HR-Лиги

Позволяет иметь информацию об отпусках сотрудников всегда под рукой.

Вид основного раздела журнала:

Справочная информация:

Виды отпусков

- Ежегодный основной оплачиваемый отпуск

- Дополнительный оплачиваемый отпуск

- Отпуск без сохранения заработной платы

- Учебный отпуск

- Отпуск по беременности и родам

- Отпуск по уходу за ребенком

Ежегодный отпуск – это оплачиваемое время отдыха, которое предоставляется работнику ежегодно. В период ежегодного отпуска работник освобождается от выполнения возложенных на него трудовым договором обязанностей. Правом на ежегодный отпуск обладает каждый работник вне зависимости от того кем и где он работает, в соответствии со ст. 114 ТК РФ.

Ежегодный оплачиваемый отпуск составляет 28 календарных дней. В отдельных случаях трудовое законодательство предусматривает отпуск продолжительностью более указанного времени.

Если в трудовом договоре содержится условие о том, что ежегодный отпуск предоставляется работнику сроком менее 28 дней, то данное условие является недействительным.

Продолжительность ежегодных основного и дополнительных оплачиваемых отпусков работников исчисляется в календарных днях и максимальным пределом не ограничивается.

Нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодных дополнительных оплачиваемых отпусков, в число календарных дней отпуска не включаются. При исчислении общей продолжительности ежегодного оплачиваемого отпуска дополнительные оплачиваемые отпуска суммируются с ежегодным основным оплачиваемым отпуском.

Продолжительность ежегодного отпуска может быть уменьшена только в двух случаях:

- когда работник занят на сезонных работах;

- когда работник работает по срочному трудовому договору, заключенному на срок до двух месяцев.

Большая продолжительность ежегодного отпуска может быть предусмотрена трудовым договором либо законом. Так, в общую продолжительность ежегодного оплачиваемого отпуска, для отдельных категорий работников, включается время дополнительного отпуска.

Нормативные материалы:

Какие требования предъявляются к кадровым журналам учета и как должен быть оформлен журнал в соответствии с этими требованиями, смотрите в нашем видеоролике.

ВАЖНО: НЕ прошнурован, а лишь подготовлен для шнуровки: журнал имеет сквозные отверстия и надпись-заверитель на последней странице журнала.

Рассмотрим правила оформления больничных и отпусков.

Отпускам посвящена отдельная глава 19 Трудового кодекса РФ, в которой описаны следующие виды отпусков:

1. Основной оплачиваемый отпуск, предоставляемый ежегодно с сохранением места работы (должности) и среднего заработка, продолжительностью не менее 28 календарных дней.

В стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, не включаются:

- время отсутствия на работе без уважительных причин (в т.ч. отстранение от работы согласно ст. 76 ТК РФ);

- время отпусков по уходу за ребенком;

- время предоставляемых по просьбе отпусков без сохранения зарплаты, превышающее 14 дней в течение рабочего года.

2. Дополнительные оплачиваемые отпуска, предоставляемые работникам, занятым на работах с вредными и (или) опасными условиями труда, работникам с особым характером работы, с ненормированным рабочим днем, сотрудникам, работающим в районах Крайнего Севера (и приравненных к ним местностях), а также другим категориям работников в соответствии с законодательством РФ. Продолжительность таких отпусков исчисляется в календарных днях (ст. 120 ТК РФ), устанавливается законодательством РФ и локальными нормативными актами предприятий.

В стаж работы, дающий право на ежегодные дополнительные оплачиваемые отпуска за работу с вредными и (или) опасными условиями труда, включается только фактически отработанное в соответствующих условиях время.

Очередность предоставления оплачиваемых отпусков определяется в соответствии с графиком отпусков, утверждаемым не позднее чем за 2 недели до наступления календарного года. График отпусков оформляется унифицированной формой Т-7. Не позднее чем за 2 недели до наступления отпуска по графику сотрудника следует известить о времени начала отпуска. Приказ о направлении сотрудника в отпуск оформляется по унифицированной форме Т-6.

Нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются.

3. Отпуск без сохранения зарплаты, предоставляемый по семейным обстоятельствам и другим уважительным причинам по письменному заявлению работника. Продолжительность отпуска определяется по соглашению между работником и работодателем.

4. Отпуск по беременности и родам, предоставляемый по заявлению женщины на основании выданного листка нетрудоспособности, продолжительностью 70 календарных дней до родов и 70 календарных дней после родов (ст. 255 ТК РФ).

5. Отпуск по уходу за ребенком до достижения им возраста трех лет, предоставляемый по заявлению женщины (или другого родственника или опекуна ребенка). Время отпуска засчитывается в общий трудовой и непрерывный стаж, а также в стаж работы по специальности за исключением случаев досрочного назначения трудовой пенсии (ст. 256 ТК РФ).

Порядок выдачи листков нетрудоспособности определяется приказом Министерства здравоохранения и социального развития Российской Федерации № 624н от 29 июня 2011 г. Форма листка нетрудоспособности утверждена приказом Министерства здравоохранения и социального развития Российской Федерации № 347н от 26 апреля 2011 г.

В случае временной нетрудоспособности ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника.

"Финансовая газета. Региональный выпуск", N 35, 2003

Трудовой кодекс Российской Федерации (ТК РФ) предусматривает необходимость закрепления очередности отпусков в графике предоставления отпусков. Согласно ст.123 ТК РФ график отпусков должен быть составлен во всех организациях независимо от формы собственности не позднее чем за две недели до наступления нового календарного года. Таким образом, уже 16 декабря каждого года отделом кадров должна быть собрана информация у работников о времени предоставления им отпусков. График отпусков может быть любой формы, так как законодательство не содержит каких-либо требований к его оформлению. Уведомить работника о времени начала его отпуска работодатель должен не позднее чем за две недели до его начала. На основании графика отпусков руководитель издает соответствующий приказ. Самому работнику составлять заявление с просьбой о предоставлении отпуска теперь не нужно.

При уходе работников в отпуск должны быть оформлены Приказ (распоряжение) о предоставлении отпуска работнику (форма N Т-6), Записка-расчет о предоставлении отпуска работнику (форма N Т-60). Формы этих документов утверждены Постановлением Госкомстата России от 06.04.2001 N 26 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты".

Форма N Т-6 составляется работником отдела кадров (кадровой службы) или уполномоченным лицом, а затем подписывается руководителем организации (или уполномоченным им лицом, которым может быть и главный бухгалтер).

Будущий отпускник должен быть ознакомлен с подписанным приказом и оставить на нем свою подпись. Только после этого работник кадровой службы вправе заполнить Записку-расчет о предоставлении отпуска работнику (форма N Т-60).

Приказ и записка-расчет передаются в бухгалтерию организации для расчета среднего заработка за отпуск.

На основании приказа (форма N Т-6) вносятся записи в личную карточку работника (форма N Т-2 или N Т-2 ГС) (это должен сделать работник отдела кадров), а также в лицевой счет (форма N Т-54 или N Т-54а) (эту операцию производит бухгалтер).

Отпуск работнику может быть предоставлен в соответствии с действующим законодательством, коллективным договором, локальными нормативными актами организации, трудовым договором (контрактом) (в том числе ежегодный оплачиваемый, без сохранения заработной платы, учебный и т.п.).

Основное требование ТК РФ - работник должен иметь отпуск не менее 28 календарных дней. Замена этого отпуска денежной компенсацией запрещается, за исключением случаев увольнения. Согласно ст.115 ТК РФ допускается предоставление работнику отпуска сроком более 28 календарных дней (удлиненный основной отпуск), например в тех случаях, когда работник не отгулял (не догулял) отпуск за предыдущий расчетный период. Возможна и такая ситуация, когда работнику предоставляется удлиненный отпуск в счет будущих расчетных периодов.

На основании заявления сотруднику за все неиспользованные дни отпуска можно выплатить денежную компенсацию. Это правило распространяется и на удлиненные отпуска.

Перенос отпуска на другое время допускается только в исключительных случаях, так как ТК РФ предусмотрено, что работодатель обязан предоставить отпуск, а работник обязан его отгулять. И если работнику графиком предусмотрен отпуск, то работодатель не вправе допускать отпускника к работе. Перенос отпуска оформляется приказом руководителя, в котором указываются основание переноса отпуска и срок, на который переносится отпуск. В любом случае работник должен отгулять отпуск не позднее 12 месяцев после окончания того рабочего года, за который он предоставляется (ст.124 ТК РФ). Непредоставление ежегодного отпуска в течение двух лет подряд не допускается.

Согласно ст.125 ТК РФ по соглашению между работником и работодателем ежегодный оплачиваемый отпуск может быть разделен на части. При этом хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней.

Если в отпуск уходит сотрудник, который не полностью отработал расчетный период, его дневной заработок определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество календарных дней, приходящихся на отработанное время.

Для работников, не отработавших часть времени из-за прогулов или по иным причинам, расчетный период для исчисления среднего заработка составит 12 календарных месяцев (с 1-го до 1-го числа), предшествовавших отпуску. Если такой работник не отработал в организации 12 календарных месяцев, в расчетный период будут включены только полные месяцы (с 1-го до 1-го числа), проработанные до ухода в отпуск. Если работник в расчетном периоде, до расчетного периода и до наступления отпуска не имел отработанных дней или заработка в данной организации, средний заработок определяется из тарифной ставки установленного ему разряда, должностного оклада, денежного вознаграждения.

Если работник в расчетном периоде и до расчетного периода не имел отработанных дней или заработка в данной организации, средний заработок определяется исходя из суммы начисленной заработной платы, денежного вознаграждения за фактически проработанные дни до наступления отпуска.

Пример. На предприятии работник, занятый в основном производстве, уходит в частичный отпуск сроком на 14 календарных дней. Расчетным периодом для оплаты отпусков являются три календарных месяца. Расчетный период работником отработан не полностью. В феврале работник находился 10 дней в отпуске без сохранения заработной платы. Заработная плата за январь - 15 000 руб., за февраль - 10 500 руб., за март - 15 000 руб. Заработная плата работника за расчетный период, предшествующий уходу работника в отпуск, составит 40 500 руб. (15 000 руб. + 10 500 руб. + 15 000 руб.). Для определения размера среднего дневного заработка указанную сумму заработной платы за расчетный период необходимо разделить на среднемесячное число календарных дней (29,6) января и марта и количество календарных дней в феврале (18 дней), приходящихся на неотработанное время.

Средний дневной заработок составит 524,61 руб. (40 500 / (29,6 + 29,6 + 18)), сумма отпускных - 7344,54 руб. (524,61 руб. х 14 дней).

Согласно п.5 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99 расходы на оплату ежегодных отпусков являются для организации расходами по обычным видам деятельности. В соответствии с п.1 ст.226 НК РФ организация, от которой работник получил доход, обязана исчислить, удержать и уплатить в бюджет сумму налога на доходы физических лиц. Исчисление налога на доходы физических лиц с дохода в виде отпускных производится по налоговой ставке 13%. Начисленная сумма налога должна быть удержана из доходов работника при их фактической выплате и перечислена не позднее дня фактического получения в банке наличных денежных средств на выплату отпускных.

Перечисление сумм исчисленного к удержанию налога на доходы физических лиц с сумм средней заработной платы в соответствии с п.6 ст.226 гл.23 НК РФ должно производиться не позднее дня фактического получения наличных денежных средств на оплату труда за вторую половину месяца. При этом с сумм среднего заработка, начисляемых в течение месяца, уплата данного налога также должна производиться не позднее дня фактического получения денежных средств на выплату доходов по итогам истекшего месяца, в котором были начислены и выплачены отпускные. Уплачивать налог в дни выплаты среднего заработка за отпуск необходимости нет. Суммы же единого социального налога во всех случаях (в том числе с сумм среднего заработка за отпуск и в других установленных случаях) в соответствии с п.3 ст.243 гл.24 НК РФ должны уплачиваться не позднее 15-го числа следующего месяца независимо от дат фактической выплаты сумм заработной платы или получения средств на оплату труда в учреждении банка.

В бухгалтерском учете делают записи:

Дебет 20, Кредит 70 - начислена сумма отпускных (7344,54 руб.);

Дебет 70, Кредит 68 - удержан налог на доходы физических лиц (7344,54 х 13% = 955 руб.);

Дебет 70, Кредит 50 - выданы отпускные (7344,54 - 955 = 6398,54 руб.);

Дебет 20, Кредит 69-1-1 - начислен ЕСН (ФСС, 4% х 7344,54 = 293,78 руб.);

Дебет 20, Кредит 69-1-2 - начислен ЕСН (обязательное социальное страхование от несчастных случаев, 0,2% х 7344,54 = 14,69 руб.);

Дебет 20, Кредит 69-2-1 - начислен ЕСН (федеральный бюджет, 28% х 7344,54 = 2056,47 руб.);

Дебет 20, Кредит 69-3-1 - начислен ЕСН (ФОМС, 0,2% х 7344,54 = 14,69 руб.);

Дебет 20, Кредит 69-3-2 - начислен ЕСН (ТФОМС, 3,4% х 7344,54 = 249,71 руб.);

Дебет 69-2-1, Кредит 69-2-2 - сумма ЕСН в части, подлежащей уплате в федеральный бюджет, уменьшена на сумму страховых взносов на финансирование страховой части трудовой пенсии (7344,54 х 11% = 807,90 руб.);

Дебет 69-2-1, Кредит 69-2-3 - сумма ЕСН в части, подлежащей уплате в федеральный бюджет, уменьшена на сумму страховых взносов на финансирование накопительной части трудовой пенсии (7344,54 х 3% = 220,34 руб.).

При отзыве работника из отпуска следует пересчитать сумму среднего заработка за использованные дни отпуска, а разницу между заработком за все предоставленные дни отпуска и фактически использованные дни удержать с работника. Если по согласованию с работодателем работник ходатайствует о выплате ему компенсации за оставшиеся неиспользованные дни отпуска в части, превышающей 28 календарных дней, перерасчет среднего заработка не производится.

Пример. Работнику организации с 1 по 28 мая 2003 г. предоставлен ежегодный отпуск продолжительностью 28 календарных дней. По соглашению с работником из-за производственной необходимости он был вызван из отпуска с 22 мая 2003 г.

Сумма среднего заработка за отпуск, выплаченная работнику, составила 8960 руб. из расчета среднедневного заработка 320 руб. (320 руб. х 28 календарных дней отпуска = 8960 руб.).

Всего работник не использовал 7 календарных дней отпуска с 22 по 28 мая включительно и использовал 21 календарный день (с 1 по 21 мая включительно). Сумма среднего заработка за фактически использованные дни отпуска составила 6720 руб. (21 календарный день х 320 руб.).

Допустим, за период с 23 по 31 мая работнику начислена заработная плата из расчета тарифной ставки, премий, доплат и надбавок в сумме 5200 руб. К выплате она причитается за минусом суммы среднего заработка за неиспользованные дни отпуска в размере 2240 руб. (7 неиспользованных календарных дней отпуска х 320 руб.).

При предоставлении неиспользованных дней отпуска в дальнейшем средний заработок рассчитывается заново согласно новому расчетному периоду и учитываемым в нем выплатам.

Согласно п.7 ст.255 НК РФ в целях налогообложения прибыли расходы на оплату труда, сохраняемую работникам на время отпуска, включаются в состав расходов, учитываемых при расчете налоговой базы по налогу на прибыль. На основании п.1 ст.210 НК РФ сумма отпускных, полученная работником, включается в налоговую базу по налогу на доходы физических лиц. В соответствии с п.1 ст.236 НК РФ начисленная сумма отпускных признается у организации-работодателя объектом обложения единым социальным налогом.

В ст.136 ТК РФ установлено, что оплата отпуска должна производиться не позднее чем за три дня до его начала.

Наиболее распространенными выплатами, связанными с отпусками работников, являются отпускные или заработная плата за время отпуска и компенсация за неиспользованный отпуск. Все указанные выплаты исчисляются исходя из среднемесячного заработка. Общие правила исчисления среднемесячного заработка установлены в ст.139 ТК РФ.

Из расчетного времени в соответствии с Положением об особенностях исчисления средней заработной платы, утвержденным Постановлением Правительства Российской Федерации от 11.04.2003 N 213, исключаются:

праздничные нерабочие дни, установленные законодательством Российской Федерации;

не отработанные работником дни, за которые выплачивался или сохранялся средний заработок в соответствии с законодательством Российской Федерации;

дни нетрудоспособности, за которые работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

дополнительные оплачиваемые выходные дни, предоставленные работнику, воспитывающему ребенка-инвалида (ст.262 ТК РФ);

дни отпуска без сохранения заработной платы на основании ст.ст.128 и 263 ТК РФ;

время простоя не по вине работника, в том числе из-за приостановки деятельности организации, цеха, производства;

время простоя в связи с забастовкой, в которой работник не участвовал, но не имел возможности выполнять свою работу.

О.Стулова

ООО "КОСМОС-АУДИТ"

Июль и август - это те месяцы, когда многие работники предпочитают отдыхать, а бухгалтерам прибавляется работы с оформлением отпусков. О том, какие бывают отпуска, как создать резерв на оплату и как их рассчитать с помощью программы "1С:Зарплата и Управление Персоналом 8" рассказывает С.А. Харитонов, профессор Финансовой академии при Правительстве РФ.

Пример 1

Пример 2

Пример 3

Основной отпуск

Все лица, работающие по трудовому договору в организациях, относящихся к любым формам собственности, независимо от степени занятости, места выполнения трудовых обязанностей, занимаемой должности или выполняемой работы, а также срока трудового договора и формы оплаты труда, имеют право на ежегодный оплачиваемый отпуск.

Наравне с другими работниками право на оплачиваемый отпуск имеют временные и сезонные работники. Напомним, что временными признаются работники, заключившие трудовой договор на срок до двух месяцев. Таким работникам предоставляются оплачиваемые отпуска или выплачивается компенсация при увольнении из расчета два рабочих дня за каждый месяц работы. Сезонными признаются работы, которые в силу климатических и иных природных условий выполняются в течение определенного времени (сезона), не превышающего шести месяцев.

Работникам, занятым на сезонных работах, оплачиваемые отпуска также предоставляются из расчета два календарных дня за каждый месяц работы.

Обращаем внимание, что право на отпуск на общих основаниях имеют и лица, работающие по трудовому договору у отдельных граждан, а также надомные работники. Надомниками признаются лица, заключившие трудовой договор с организацией о выполнении работ на дому из материалов и с использованием инструментов и механизмов, выделяемых работодателем либо приобретаемых надомником за свой счет.

Ежегодный отпуск представляет собой сумму основного и дополнительного отпусков. Отличия между ними состоят в продолжительности, основаниях и порядке предоставления.

Основной отпуск гарантирован для всех наемных работников.

Его минимальная продолжительность составляет 28 календарных дней.

- лица моложе 18 лет - не менее 31 календарного дня;

- работники детских учреждений, некоторых научно-исследовательских учреждений, а также учебных заведений - до 48 рабочих дней;

- мастера производственного обучения образовательных учреждений, специальные педагоги, педагоги-организаторы образовательных учреждений - 36 рабочих дней;

- государственные служащие - не менее 30 календарных дней и т.д.

При этом нерабочие праздничные дни, приходящиеся на период отпуска, в число дней отпуска не включаются.

Работнику предоставляется право использовать отпуск за каждый рабочий год (12 месяцев), исчисляемый с первого дня работы в данной организации.

Пример 1

Работник принят на работу в организацию 10 августа 2005 года. Первый рабочий год истекает 9 августа 2006 года.

При этом следует учитывать, что в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включается как время фактической работы, так, в частности, и время, когда работник фактически не трудился, но за ним в соответствии с федеральными законами сохранялось рабочее место (должность):

- время ежегодного оплачиваемого отпуска;

- период временной нетрудоспособности;

- время, проведенное на военных сборах;

- время участия в работе избирательных комиссий и т.д.

Пример 2

Работник принят на работу в организацию с 1 февраля 2005 года. С 9 по 18 марта работник был временно нетрудоспособен, с 16 по 20 мая находился на военных сборах, остальные рабочие дни выполнял трудовые функции, предусмотренные трудовым договором.

Для рассматриваемой ситуации первым рабочим годом, за который работнику полагается отпуск, является период с 1 февраля 2005 года по 31 января 2006 года.

Вместе с тем, следует учитывать, что в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, не включаются следующие периоды:

- время отсутствия работника на работе без уважительных причин;

- время отпуска по уходу за ребенком до достижения им возраста трех лет;

- время отпуска без сохранения заработной платы продолжительностью более семи календарных дней, предоставленного по просьбе работника.

Пример 3

Работник принят на работу в организацию с 10 февраля 2005 года. С 9 по 29 марта работнику по его просьбе был предоставлен отпуск без сохранения заработной платы.

Для рассматриваемой ситуации первый рабочий год, за который должен быть предоставлен отпуск работнику, "удлиняется" на 21 день, он охватывает календарный период с 10 февраля 2005 года по 1 марта 2006 года. Второй рабочий год начинается со 2 марта 2006 года.

Отпуск за первый год работы может быть предоставлен авансом по истечении шести месяцев непрерывной работы в данной организации. При этом непрерывность работы означает, что в течение шести месяцев работник не увольнялся и вновь не принимался на работу в организацию. Следует учитывать, что ранее шести месяцев непрерывной работы оплачиваемый отпуск по заявлению работника должен быть предоставлен, в частности:

- женщинам - перед отпуском по беременности и родам или непосредственно после него;

- работникам, усыновившим ребенка (детей) в возрасте до трех месяцев;

- работникам в возрасте до восемнадцати лет.

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью, устанавливаемой графиком отпусков.

Дополнительный отпуск

- работникам, занятым на работах с вредными условиями труда;

- работникам с ненормированным рабочим днем;

- работникам, работающим в районах Крайнего Севера и приравненных к ним местностях;

- работникам, имеющим продолжительный стаж работы в одной организации.

Для работников, занятых во вредных условиях труда, право на дополнительный отпуск определяется в соответствии со "Списком производств, профессий, должностей с вредными условиями труда, дающих право на дополнительный отпуск и сокращенный рабочий день", утвержденным постановлением Госкомтруда СССР и ВЦСПС от 25.10.1974 № 298/П-22. Порядок применения Списка определяется Инструкцией, утвержденной постановлением Госкомтруда СССР и ВЦСПС от 21.11.1975 № 273/П-20 "Об утверждении списка производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дате право на дополнительный отпуск и сокращенный рабочий день". Продолжительность такого отпуска может составлять 6, 12 или 18 рабочих дней. При этом следует учитывать, что в стаж работы, дающий право на ежегодные дополнительные оплачиваемые отпуска за работу с вредными и (или) опасными условиями труда, включается только фактически отработанное в соответствующих условиях время (ред. от 29.05.1991).

Пример 4

Работник принят на работу в организацию с 1 сентября 2005 года. С 1 января 2006 года он переведен на работу в цех, условия труда в котором дают право на дополнительный отпуск продолжительностью 12 рабочих дней. С 1 августа работнику предоставляется отпуск за первый год работы (с 1 сентября 2005 года по 31 августа 2006 года).

Для рассматриваемой ситуации кроме основного отпуска продолжительностью 28 календарных дней работнику предоставляется дополнительный отпуск, продолжительность которого рассчитывается исходя из 12 рабочих дней в год за период работы с 1 января 2006 года по 31 августа 2006 года, что составляет 8 рабочих дней.

Отдельным категориям работников может устанавливаться ненормированный рабочий день, при котором допускается выполнение работы за пределами нормальной продолжительности рабочего времени. При этом выполняемая работа не считается сверхурочной.

Перечень должностей работников с ненормированным рабочим днем устанавливается коллективным договором, соглашением или правилами внутреннего трудового распорядка организации. На практике ненормированный рабочий день устанавливается для следующих категорий работников:

- административного, управленческого, технического и хозяйственного персонала;

- лиц, труд которых не поддается учету во времени;

- специалистов, которые распределяют время по своему усмотрению;

- лиц, рабочее время которых по характеру работы дробится на части неопределенной длительности.

Компенсируется работа с ненормированным рабочим днем предоставлением дополнительного оплачиваемого отпуска, продолжительность которого определяется коллективным договором или правилами внутреннего трудового распорядка, но она не может быть менее трех календарных дней.

Предоставление дополнительных отпусков работникам Крайнего Севера и местностей, приравненных к ним, регулируется Законом РФ от 19.021993 № 4520-1 "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях".

Помимо дополнительных отпусков, предоставляемых на общих основаниях, этим законом устанавливаются дополнительные отпуска продолжительностью 21 рабочий день - для лиц, проживающих в районах Крайнего Севера, 14 рабочих дней - для лиц, проживающих в местностях, приравненных к районам Крайнего Севера и 7 рабочих дней - для лиц, проживающих в остальных районах Севера.

Законом РФ от 15.05.1991 № 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" (в редакции Закона РФ от 18.06.1992 № 3061-I) установлено право на дополнительный отпуск лицам, проживающим (работающим):

- в зоне отселения до их переселения в другие районы - продолжительностью 21 календарный день (без учета дополнительного отпуска за работу с вредными условиями труда);

- в зоне проживания с правом на отселение - 14 календарных дней (без учета отпуска за работу с вредными условиями труда);

- в зоне проживания с льготным социально-экономическим статусом - 7 календарных дней (без учета отпуска за работу с вредными условиями труда);

- работникам, получившим лучевую болезнь или другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации ее последствий, - 14 календарных дней;

- гражданам, принимавшим участие в 1986-1987 гг. в работах по ликвидации катастрофы в пределах зоны отчуждения, - 14 календарных дней;

- младшему и среднему медицинскому персоналу, врачам и другим работникам учреждений, получившим сверхнормативные дозы облучения, - 14 календарных дней.

В отраслевых и локальных актах организации и коллективных договорах могут устанавливаться дополнительные отпуска и иным категориям работников.

Отпуск при работе по совместительству

Лица, работающие в организации по совместительству, имеют право на ежегодный оплачиваемый отпуск по совмещаемой работе.

Отпуск по совмещаемой работе предоставляется одновременно с отпуском по основному месту работы на основании заявления работника. Если отпуск по основной работе приходится на период, когда по совмещаемой работе работник отработал в организации менее шести месяцев, работодатель все равно обязан его предоставить авансом.

При этом работник имеет право не представлять работодателю документ, подтверждающий факт предоставления ежегодного оплачиваемого отпуска по основному месту работы.

Если продолжительность ежегодного отпуска по совместительству меньше чем по основной работе, то в соответствии со статьей 286 ТК РФ работодатель по просьбе совместителя должен предоставить ему отпуск без сохранения заработной платы соответствующей продолжительности.

Пример 5

Преподаватель высшего учебного заведения работает по совместительству налоговым консультантом в аудиторской компании.

По основной работе преподавателю предоставлен очередной ежегодный отпуск с 3 июля 2006 года продолжительностью 48 календарных дней.

По совмещаемой работе продолжительность ежегодного оплачиваемого отпуска составляет 28 календарных дней.

На основании заявления работника по совмещаемой работе ему должен быть предоставлен очередной оплачиваемый отпуск с 3 июля 2006 года продолжительностью 28 календарных дней, а по его окончании - отпуск без сохранения заработной платы продолжительностью 20 календарных дней.

Отпуск без сохранения заработной платы

Помимо оплачиваемых ежегодных отпусков работнику по семейным обстоятельствам или иным уважительным причинам может быть предоставлен отпуск без сохранения заработной платы. Особенность состоит в том, что такой отпуск предоставляется не по инициативе работодателя, например, по причине отсутствия работы, а на основании письменного заявления работника. При этом продолжительность такого отпуска определяется по соглашению между работником и работодателем.

Работодатель вправе отказать работнику в предоставлении отпуска без сохранения заработной платы, если сочтет причину недостаточно веской. Вместе с тем, в статье 128 ТК РФ приведены случаи, когда работодатель обязан предоставить работнику неоплачиваемый отпуск на основании его письменного заявления. Такой отпуск предоставляется:

- участникам Великой Отечественной войны - до 35 календарных дней в году;

- работающим пенсионерам по старости (по возрасту) - до 14 календарных дней в году;

- родителям и женам (мужьям) военнослужащих, погибших или умерших вследствие ранения, контузии или увечья, полученных при исполнении обязанностей военной службы, либо вследствие заболевания, связанного с прохождением военной службы, - до 14 календарных дней в году;

- работающим инвалидам - до 60 календарных дней в году;

- работникам в случаях рождения ребенка, регистрации брака, смерти близких родственников - до пяти календарных дней;

- в других случаях, предусмотренных законодательством либо коллективным договором.

При наличии права на неоплачиваемый отпуск по нескольким основаниям, общее время отпусков без сохранения заработной платы суммируется. Вместе с тем, обращаем внимание, что на время отпуска без сохранения заработной платы продолжительностью более семи календарных дней, предоставляемого по просьбе работника, "удлиняется" рабочий год, дающий право на ежегодный оплачиваемый отпуск.

Разбиение отпуска на части

Многие коммерческие организации практикуют разбиение отпуска на части. Такую возможность им предоставляет статья 125 ТК РФ. При этом должно быть выполнено лишь одно условие: хотя бы одна часть отпуска не может быть меньше 14 календарных дней. При этом расчет сохраняемого заработка каждой части отпуска производится независимо исходя из тех сумм, которые принимаются в расчет исходя из даты начала очередной части ежегодного отпуска.

Если помимо основного ежегодного отпуска работнику полагается дополнительный оплачиваемый отпуск, то дни такого отпуска (полностью) могут быть присоединены к любой части основного отпуска, поскольку иной порядок нормативными документами не установлен.

Разбиение отпуска на части должен отражать и график отпусков, который составляется ежегодно с учетом пожеланий работников, исходя из потребностей производства и необходимости обеспечения нормального хода работы организации.

Компенсация за неиспользованный отпуск

Если продолжительность ежегодного оплачиваемого отпуска превышает 28 дней, то работник может использовать только 28 дней очередного отпуска, а за остальные дни получить денежную компенсацию. Для этого работнику необходимо обратиться с письменным заявлением к работодателю. Однако следует учитывать, что замена дней отпуска денежной компенсацией является правом, а не обязанностью работодателя.

Обращаем также внимание на то, что статья 126 ТК РФ запрещает производить замену отпуска денежной компенсацией беременным женщинам и работникам в возрасте до восемнадцати лет, а также работникам, занятым на тяжелых работах и работах с вредными и (или) опасными условиями труда.

На практике не выработано единого мнения относительно того, какую часть ежегодного отпуска можно заменить денежной компенсацией в случае соединения отпусков за несколько рабочих лет. Одни специалисты считают, что компенсацию можно выплатить за все количество дней, превышающих основной отпуск продолжительностью 28 календарных дней за текущий рабочий год, включая дни основного отпуска продолжительностью 28 календарных дней за прошлые годы.

Сторонники другого подхода считают, что компенсацией можно заменить лишь ту часть каждого неиспользованного отпуска, которая превышает 28 календарных дней. При таком подходе работнику, который не имеет права на удлиненный или дополнительный отпуск, вообще не может быть произведена замена отпуска денежной компенсацией.

По мнению Минтруда России, выраженному в письме от 24.04.2002 № 966-10, до формирования практики применения и судебной практики по данному вопросу определение порядка замены неиспользованного отпуска денежной компенсацией возможно по соглашению между работником и работодателем.

Расчет отпускных

За время нахождения работника в ежегодном отпуске за ним сохраняется средний заработок. В соответствии со статьей 139 ТК РФ для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в организации независимо от источников этих выплат. Особенности исчисления среднего заработка определяет Положение, утвержденное постановлением Правительства РФ от 11.04.2003 № 213.

При исчислении среднего заработка для оплаты отпуска в расчет принимаются начисления за последние три календарных месяца (с 1-го до 1-го числа).*

Примечание:

* Обращаем ваше внимание, что такой порядок расчета отпускных действует до 1 октября 2006 года. Потом вступит в силу Федеральный закон от 30.06.2006 № 90-ФЗ, комментарий к которому читайте в номере 8 (август) журнала "БУХ.1С".

При этом из расчетного периода исключается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации;

Пример 6

Работник в августе уходит в очередной отпуск. В июле работник 5 рабочих дней находился в служебной командировке. Это время и сохраняемый заработок не учитываются при исчислении среднего заработка.

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

Пример 7

Работница в июле уходит в очередной отпуск. В июне работница болела 10 дней. За время болезни ей выплачено пособие по временной нетрудоспособности. Период болезни и сумма пособия не учитываются при исчислении среднего заработка.

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

Пример 8

Работник в августе уходит в очередной отпуск. В мае работник 2 дня не работал в связи с простоем по вине работодателя. За время простоя работнику выплачено две трети средней заработной платы. Дни простоя и сумма выплаченной за эти дни заработной платы не учитываются при исчислении среднего заработка.

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

Пример 9

Работник в июле уходит в очередной отпуск. В мае в организации имела место забастовка, в связи с которой работник 4 дня не имел возможности выполнять свою работу, о чем заявил в письменной форме. За время вынужденного простоя работнику выплачено две трети средней заработной платы. Дни простоя и сумма выплаченной за эти дни заработной платы не учитываются при исчислении среднего заработка.

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

Пример 10

Работнику, осуществляющему уход за ребенком 10 лет - инвалидом с детства, в июле предоставлено 4 дополнительных выходных дня, оплаченных за счет средств Фонда социального страхования Российской Федерации. В августе работнику предоставляется очередной отпуск. Дополнительные выходные дни и начисленные за эти дни суммы не учитываются при исчислении среднего заработка.

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации;

Пример 11

Работник, занятый во вредных условиях труда, в июне 1 рабочий день проходил обязательный медицинский осмотр. Этот день работнику оплачен исходя из средней заработной платы. В августе работнику предоставляется очередной отпуск. День освобождения от работы и начисленные за этот день суммы не учитываются при исчислении среднего заработка.

ж) работнику предоставлялись дни отдыха (отгулов) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ и в других случаях в соответствии с законодательством Российской Федерации.

Пример 12

Работница, являющаяся донором, в июне дважды сдавала кровь. После каждого дня сдачи крови ей предоставлялись дни отдыха с сохранением заработной платы. В августе работнице предоставляется очередной отпуск. Предоставленные дни отдыха и начисленные за эти дни суммы сохраняемого заработка не учитываются при исчислении среднего заработка.

Во всех случаях, кроме применения суммированного учета рабочего времени, для определения среднего заработка используется средний дневной заработок.

Средний дневной заработок для оплаты отпусков (и компенсации за неиспользованный отпуск), предоставляемых в календарных днях, рассчитывается в следующем порядке:

Расчетный период отработан полностью. Средний дневной заработок определяется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 3 и на 29,6 (среднемесячное число календарных дней).

Пример 13

Работник в августе уходит в отпуск продолжительностью 28 календарных дней. Расчетный период: май, июнь и июль - отработан полностью. Сумма заработной платы за расчетный период составляет 19000 руб.

Средний дневной заработок работника составляет 213,96 руб. (19000 руб. : 3: 29,60).

Сохраняемый заработок на время отпуска составляет 5990,88 руб.(213,96 руб. х 28 кал.дней).

Один или несколько месяцев расчетного периода отработаны не полностью или из расчетного периода исключалось время, не учитываемое при исчислении среднего заработка. Средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму, состоящую из среднемесячного числа календарных дней (29,6), умноженного на количество полностью отработанных месяцев, и количества календарных дней в не полностью отработанных месяцах.

Количество календарных дней в не полностью отработанных месяцах рассчитывается путем умножения рабочих дней по календарю 5-дневной рабочей недели, приходящихся на отработанное время, на коэффициент 1,4.

Пример 14

Работник в августе уходит в очередной отпуск продолжительностью 14 календарных дней (часть ежегодного отпуска).

Расчетный период для исчисления среднего заработка включает май, июнь и июль.

Май работник отработал полностью, сумма заработной платы составила 6000 руб.

В июне работник с 19 по 23 июня находился в командировке. Основной заработок работника составил 5000 руб., сохраняемый заработок за время нахождения в командировке - 400 руб.

В июле работник с 10 по 14 июля был временно нетрудоспособен. Основной заработок работника составил 4500 руб., за время временной нетрудоспособности работнику выплачено пособие в размере 700 руб.

Средний заработок подсчитывается следующим образом.

1. Сумма фактической заработной платы за расчетный период составляет 6000 руб. + 5000 руб. + 4500 руб. = 15500 руб.

2. Количество дней, принимаемых для расчета среднего дневного заработка, составляет 29,6 х 1 мес. + 17 раб. дней х 1,4 + 16 раб. дней х 1,4 = 75,8.

3. Средний дневной заработок составляет 15500 руб. : 75,8 = 204,48 руб.

4. Сохраняемый средний заработок на время отпуска составляет 204,48 руб. х 14 кал. дней = 2862,72 руб.

В таком же порядке производится исчисление среднего дневного заработка для оплаты отпусков при работе на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня).

В особом порядке определяется средний заработок работника, которому установлен суммированный учет рабочего времени. Расчет производится исходя из среднего часового заработка. Он подсчитывается путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество часов, фактически отработанных в этот период.

Средний заработок для оплаты отпуска в этом случае определяется путем умножения среднего часового заработка на количество рабочего времени (в часах) в неделю в зависимости от установленной продолжительности рабочей недели и на количество календарных недель отпуска.

Пример 15

Работы в организации производятся исходя из 36-часовой рабочей недели с одним выходным днем.

Работнику установлен суммированный учет рабочего времени. В августе работник уходит в очередной отпуск продолжительностью четыре календарных недели. Сумма заработной платы за расчетный период (май, июнь, июль) составляет 10800 руб. За расчетный период отработано 360 часов.

Средний заработок для оплаты отпуска подсчитывается следующим образом.

1. Средний дневной заработок составляет 10800 руб. : 360 час = 30,00 руб.

2. Сохраняемый средний заработок на время отпуска составляет 30 руб. х 36 час х 4 кал. нед. = 4320 руб.

При определении среднего заработка для оплаты отпусков следует иметь в виду, что премии и вознаграждения, фактически начисленные в расчетном периоде, учитываются в следующем порядке:

- ежемесячные премии и вознаграждения - не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода;

- премии и вознаграждения за период работы, превышающий один месяц, - не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Пример 16

В расчетный период вошли май, июнь и июль. В июле работнику начислена квартальная премия, предусмотренная системой оплаты труда, из расчета 3 000 руб. в месяц, всего 9 000 руб.

При определении среднего заработка учитывается часть премии, приходящаяся на май (3 000 руб.) и июнь (3 000 руб.).

Вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, учитываются при исчислении среднего заработка в размере одной двенадцатой за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Пример 17

Работница в июле уходит в очередной отпуск. В феврале работнице выплачено вознаграждение по итогам работы за предшествующий календарный год в размере 12000 руб.

При определении среднего заработка это вознаграждение учитывается в размере 1000 руб. за каждый календарный месяц расчетного периода.

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время, не учитываемое при определении среднего заработка, премии и вознаграждения учитываются пропорционально времени, отработанному в расчетном периоде.

Пример 18

Работник в августе уходит в очередной отпуск. В феврале работнику выплачено вознаграждение по итогам работы за предшествующий календарный год в размере 15000 руб.

В расчетном периоде работник не отработал 10 процентов рабочего времени согласно графику рабочего времени.

При определении среднего заработка вознаграждение учитывается в размере 1000 руб. х 3 мес. х 90% : 100% = 2700 руб.

Исключение составляют ежемесячные премии, выплачиваемые вместе с заработной платой за данный месяц. Такие премии при определении среднего заработка учитываются полностью. Если премии и вознаграждения были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм.

Пример 19

В расчетный период вошли май, июнь и июль. В июле работнику выплачена премия за 2 квартал из расчета 100% оклада за фактически отработанное время: за апрель - 2000 руб., за май - 2500 руб., за июнь - 3000 руб. При определении среднего заработка премия в части сумм, приходящихся на май и июнь, учитывается полностью.

Расчет отпускных в программе "1С:Зарплата и Управление Персоналом 8"

Для начисления отпускных в программе "1С:Зарплата и Управление Персоналом 8" предназначен документ "Начисление отпуска работникам организаций".

Пример 20

Работнику С.М. Антонову предоставлен ежегодный отпуск с 1 августа 2006 года продолжительностью 28 календарных дней. Расчетный период (май, июнь, июль) отработаны полностью. В каждом месяце работнику начислено:

- по окладу - 7 000 руб.;

- за совмещение профессий - 2 100 руб.;

- ежемесячная премия - 3 150 руб.

На поле "Работник" формы документа (рис. 1) выбором из списка "Работники организации" указывается работник.

На закладке "Условия" в группе реквизитов "Ежегодный оплачиваемый отпуск" указывается дата начала и окончания отпуска - 01.08.2006- 28.08.2006, порядок его расчета - По календарным дням и рабочий год, за который предоставляется очередной ежегодный отпуск - 01.08.2005- 31.07.2006.

Выполнение расчета среднего заработка и суммы отпускных производится по команде Рассчитать - Рассчитать, Рассчитать средний заработок или Рассчитать начисления.

Если в информационной базе имеются данные о выплатах в пользу работника за расчетный период, то можно сразу воспользоваться командой Рассчитать -> Рассчитать. В противном случае сначала необходимо на закладке "Расчет среднего заработка (по календарным дням)" ввести исходные данные для расчета, а затем командой Рассчитать -> Рассчитать начисления выполнить расчет суммы отпускных.

Данные для расчета среднедневного (среднечасового) заработка на закладке "Расчет среднего заработка (по календарным дням)" приводятся по видам заработка (см. рис. 2):

- по основному заработку;

- по премиям, начисленным в фиксированных суммах;

- по премиям, начисленным пропорционально отработанному времени;

- по годовой премии, начисленной в фиксированных суммах;

- по годовой премии, начисленной пропорционально отработанному времени.

Необходимость выделения указанных видов заработка обусловлена тем, что при расчете среднего заработка премии за период, превышающий один месяц, учитываются в той части, которая приходится на расчетный период.

Кроме видов заработка в многострочной части на закладке "Средний заработок" указывается:

- сумма, начисленная по данному виду заработка;

- количество отработанных в периоде дней (часов), принимаемое в расчет;

- период, к которому относится начисление по виду заработка;

- коэффициент индексации (если в расчетном периоде было повышение заработка);

- число месяцев, к которому относится начисление.

Посмотреть расчет среднего заработка можно командой Печать -> Расчет ср.заработка для оплаты основного отпуска.

Для рассматриваемого примера средний дневной заработок для оплаты отпускных составляет (7 000 руб. + 2 100 руб. + 3150 руб.) х 3 / 3 / 29,60 = 413,85 руб. (рис. 3), а сумма отпускных 413,85 х 28 кал. дней = 11 587,80 руб. (рис. 4).

Продление и отзыв из отпуска

По окончании отпуска работник обязан выйти на работу. Вместе с тем, законодательство устанавливает случаи, когда работодатель обязан продлить работнику ежегодный отпуск. Самой типичной ситуацией является временная нетрудоспособность работника, которая наступила во время отпуска. В этом случае срок возвращения работника из отпуска продлевается на соответствующее количество дней.

Пример 20 (продолжение)

Во время отпуска работник С.М. Антонов заболел, представив по выходу на работу листок временной нетрудоспособности на 7 календарных дней с 9 по 15 августа 2006 года.

В данной ситуации последним днем отпуска будет 4 сентября 2006 года.

Продление отпуска не приводит к необходимости пересчета отпускных, поскольку продолжительность отпуска при этом не меняется, но связано с оплатой дней, на которые отпуск продлевается. Так, если отпуск продлевается по болезни, то за рабочие дни, приходящиеся на период болезни, работнику в установленных случаях выплачивается пособие по временной нетрудоспособности; если работник по время отпуска выполнял государственные обязанности, то за ним только сохраняется рабочее место, и т.д. Таким образом, в зависимости от причины, по которой продлевается отпуск, с работником производятся дополнительные расчеты по оплате труда. Соответственно, и в программе "1С:Зарплата и Управление Персоналом 8" они учитываются по-разному.

В частности, применительно к ситуации, описанной в примере, это можно отразить следующим образом.

По графику С.М. Антонов должен приступить к работе 29 августа. Фактически работник сможет представить листок временной нетрудоспособности, на основании которого отпуск продлевается до 4 сентября, не ранее дня выхода на работу (5 сентября). Поэтому сначала для завершения расчетов за август по работнику вводится документ "Невыходы в организациях" (месяц начисления "август"), в котором за период с 29 по 31 августа проставляется причина "Отсутствие по невыясненной причине".

В следующем месяце (сентябрь) по работнику вводится документ "Начисление по больничному листу" и рассчитывается пособие по временной нетрудоспособности. Поскольку вид расчета "Оплата больничного листа" является вытесняющим для вида расчета "Оплата отпуска по календарным дням", то при автоматическом расчете суммы пособия на закладке "Начисления" формы документа "Начисление по больничному листу" будет введено начисление, сторнирующее сумму отпускных, приходящуюся на дни временной нетрудоспособности.

Затем необходимо копированием ранее введенного документа "Начисление отпуска работникам организаций" ввести новый документ этого вида с датой 6 сентября (дата доначисления отпуска). В нем указывается месяц, в котором производится доначисление - сентябрь, и период, на который продлевается основной отпуск - с 29.08.2006 по 04.09.2006. Вновь рассчитывать средний заработок не нужно (для расчета необходимо использовать те данные о заработке, которые были введены в первичный документ по начислению отпуска). В этой связи расчет доначисляемой суммы необходимо производить по команде Рассчитать -> Рассчитать начисления. В новом документе будут введены отдельные строки с начислением отпуска за дни, приходящиеся на август и сентябрь, а также сторнировано (помечено красным) начисление "Отсутствие по невыясненной причине". При этом общая сумма доначисленных отпускных 2 896,95 руб. (1 241,55 руб. - за дни отпуска, приходящиеся на август и 1 655,40 руб. - за дни отпуска, приходящиеся на сентябрь) будет равна той сумме отпускных, которая была сторнирована при начислении по больничному листу. Таким образом, никаких доплат или удержаний отпускных в связи с переносом срока окончания отпуска фактически не производится.

На практике может возникать ситуация, когда работодатель просит выйти работника из отпуска до его окончания. Если работник не возражает против выхода на работу досрочно, неиспользованная часть отпуска должна быть предоставлена работнику в удобное время либо присоединена к отпуску за следующий рабочий год. Отзыв работника из отпуска оформляется приказом, в котором указывается время, когда работнику будет предоставлен оставшийся отпуск. С точки зрения расчетов с работником эта ситуация характеризуется необходимостью пересчета общей суммы отпускных и удержания с работника соответствующей суммы.

Для выполнения этой процедуры в программе "1С:Зарплата и Управление Персоналом 8" необходимо ввести документ "Сторнирование", в форме которого указать, какой документ "Начисление отпуска работникам организаций" необходимо сторнировать (рабочая дата должна соответствовать дате документа). После этого следует копирование исходного документа ввести новый документ "Начисление отпуска работникам организаций", в котором указать месяц, в котором производится пересчет отпускных, исправить дату окончания отпуска, после чего командой Рассчитать -> Рассчитать начисления выполнить начисление отпускных исходя из новой (сокращенной) продолжительности отпуска. Излишне выплаченная сумма будет учтена при окончательных расчетах с работником за текущий месяц (месяц начисления).

Создание резерва на оплату отпусков

Большая часть отпусков приходится, как правило, на летний период. Если расходы на оплату отпусков учитывать непосредственно в месяце их начисления, то это может отрицательно сказаться на финансовых результатах деятельности организации. Чтобы избежать негативных последствий, организациям целесообразно создавать резерв на предстоящую оплату отпусков. Для целей бухгалтерского учета и учета по налогу на прибыль это целесообразно делать по одним и тем же правилам, прописав их в соответствующих учетных политиках. Это позволит исключить возникновение временных разниц и необходимость признания отложенных налоговых активов или обязательств.

Поскольку правила бухгалтерского учета не регламентируют порядок формирования резервов на выплату отпускных, за основу рекомендуется взять тот, который содержится в статье 324.1 НК РФ. В учетной политике организация должна зафиксировать способ резервирования, предельную сумму отчислений и ежемесячный процент отчислений. Указанные показатели определяются согласно смете.

Ежемесячный процент отчислений определяется, как процентное отношение предполагаемых расходов на оплату отпусков к предполагаемым расходам на оплату труда за налоговый период (календарный год). Поскольку выплаты работникам облагаются единым социальным налогом, взносами на обязательное пенсионное страхование и взносами на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые в сумме увеличивают расходы организации более чем на треть, в учетной политике целесообразно указать, с учетом каких налогов производится расчет.

Пример 21

В учетной политике на 2006 год организация указала, что в бухгалтерском учете резерв на оплату отпусков создается по правилам налогового учета, показатели рассчитываются с учетом ЕСН и взносов на обязательное пенсионное страхование (далее - "с учетом налогов").

В смете организация определила, что предполагаемые расходы на оплату труда и оплату отпусков (с учетом налогов) составляют соответственно 6 000 000 руб. и 480 000 руб.

Ежемесячный процент отчислений на 2006 год составляет:

480 000 руб. / 6 000 000 руб. х 100 % = 8 %

Размер ежемесячных отчислений в резерв определяется путем умножения расходов на оплату труда текущего месяца налогового периода (с учетом налогов) на ежемесячный процент отчислений.

Пример 21 (продолжение)

Расходы на оплату труда (с учетом налогов) за текущий месяц составляют 500 000 руб. Отчисления в резерв составляют 500 000 руб. х 8 % = 40 000 руб.

НК РФ не регламентирует порядок составления сметы и ежемесячного распределения предполагаемых расходов на оплату труда в течение налогового периода. Организация может этим воспользоваться для оптимизации налогообложения, Например, "завысив" предполагаемые расходы или сместив акцент при их распределении по месяцам на первую половину года. Тогда уже в I квартале и в I полугодии организация сможет учесть в целях налогообложения прибыли большую часть расходов, которые фактически будут осуществлены летом, когда большинству работников будет предоставлен отпуск. Однако не следует только забывать, что все расчеты должны быть приближены "к реальности" и основываться на первичных документах по труду: штатном расписании, графике отпусков, положении об оплате труда и т.п. Это позволит избежать возможных споров с налоговыми органами.

В отличие от "обычного" порядка отражения расходов на оплату отпусков, суммы, резервируемые на указанные цели, в бухгалтерском учете отражают с применением счета 96 "Резервы предстоящих расходов":

Дебет 20 (23, 25, 26, 44…) Кредит 96 - отражены отчисления в резерв на предстоящую оплату отпусков.

При этом начисление отпускных и налогов за счет резерва производится записью:

Дебет 96 Кредит 70, 69

Если образованного резерва недостаточно, то разница признается затратами текущего периода и списывается с кредита счетов 70 и 69 непосредственно в дебет счетов 20 (23, 25 и т.д.).

Аналогичным образом расходы на оплату отпускных учитываются и в налоговом учете. При этом в специальном регистре раскрывается информация о суммах начисленного и использованного резерва и характере расходов (прямые, косвенные, связанные с созданием имущества и т.д.).

Скорее всего, фактическая сумма расходов на оплату отпусков будет отличаться от запланированной. Поэтому в конце года необходимо проверить, до конца ли использован резерв. Если по результатам инвентаризации выяснится, что сумма выплаченных отпускных меньше зарезервированной, и организация не планирует в следующем году образовывать данный вид резерва, неиспользованная сумма:

- в бухгалтерском учете - сторнируется записью по дебету того счета, на который она была отнесена и кредиту счета 96;

- для целей налогообложения прибыли - "экономия" учитывается в составе внереализационных доходов.

Вместе с тем, если организация и в следующем году планирует формировать резерв, то остаток неиспользованных сумм можно перенести на следующий год. В бухгалтерском учете это позволяет сделать пункт 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, в налоговом учете - пункт 5 статьи 324.1 НК РФ.

Возможность переноса на следующий налоговый период неиспользованных сумм резерва подтверждена официальными разъяснениями Минфина и МНС России (письмо Минфина России от 12.04.2004 № 04-02-05/1/26, письмо УМНС по Московской области от 06.04.2004 № 04-27/06365).

Единственное условие: организация должна предусмотреть создание нового резерва в учетной политике на следующий год.