Основные средства – средства труда, работающие в производстве длительное время, участвующие во многих производственных циклах, не меняющие своей материально-вещественной формы и увеличивающая стоимость готовой продукции по средствам амортизации.

В РФ учет основных средств в проводках регламентируется соответствующим ПБУ 6/01, которое утверждено Приказом МФ РФ от 30.03.2001 № 26н. Более детальное описание предусмотрено в Методических указаниях по бухучету основных средств, утверждённых Приказом МФ РФ от 13.10.2003 № 91.

Что такое основное средство?

Пункт 4 ПБУ 6/01 причисляет к основным средствам :

- активы, которые должны использоваться для выпуска продукции, осуществления работ или оказания услуг, для удовлетворения экономических нужд организации;

- активы, предназначенные для предоставления их в аренду другим предприятиям.

- Первая часть активов, используемых в хозяйственной деятельности, учитывается в проводках на активном синтетическом счете № 01 – Основные средства.

- Вторая часть – активы для сдачи в аренду. Учитываются на счете 03 – Доходные вложения в материальные ценности . Включение таких активов в состав основных средств дополнительно увеличивает базу налогообложения по доходу на имущество компании.

Возрастание стоимости основных средств на балансе как следствие новых объектов, либо или имеющихся, отражается по дебету соответствующих счетов.

Уменьшение стоимости основных средств как результат продажи объектов или выведения их из эксплуатации отображается по кредиту счетов 01 или 03.

Признаки основного средства :

- объект предназначается для использования непосредственно в производстве, в ходе выполнения работ либо оказания услуг, для управленческих целей или для предоставления на платной основе сторонним организациям в аренду;

- срок использования объекта превышает 12 месяцев;

- последующая перепродажа объекта приобретшей его организацией не планируется;

- объект проносит экономические выгоды (доход) его собственнику.

Не относятся к основным средствам объекты:

- имеющие срок службы менее 1 года;

- стоимостью до 40 тыс. руб., при любом сроке службы, кроме с/х машин, оружия, строительного механизированного инструмента.

Классификация основных средств

Может проводиться по многим признакам, в частности, приведенным на рис. 1.

Рис. 1. Важнейшие признаки классификации ОС.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Основные средства дополнительно могут классифицироваться:

- По степени их участия в производственном процессе – на активные (инструмент, машины, оборудование и т.д.) и пассивные (непосредственно не участвующие в , но необходимы для осуществления деятельности (здания, дороги и подъездные пути, транспорт и т.д.).

- В целях налогообложения прибыли для начисления амортизации различают 10 групп основных средств по сроку их полезного использования (от 1-2 лет до 30 и более лет).

Основные бухгалтерские проводки по основным средствам

Рубрикатор статей по основным средствам

- Бухгалтерские проводки по операциям списания основных средств

- Аренда и лизинг основных средств в бухгалтерском учете

Видеоурок по учет основных средств в бухгалтерии:

Учет основных средств в 1С 8.3

В самой популярной программе для бухгалтеров — 1С Бухгалтерия 8.3 реализован полноценный блок учета основных средств. Рассмотрим основные операции по учету ОС.

Видео по созданию новой карточки основного средства, принятия ОС к учету и начислению амортизации:

Поступление оборудования (или Поступление товаров и услуг с видом операции «Оборудование) — документ, который формирует проводки по прибытию ОС в организацию (например, Дт 08.04 — Кт 60.01):

Следующее действие — перевод основного средства в эксплуатацию. Производится с помощью документа Принятие ОС к учету . Документ делает проводку Дт 01.01 — Кт 08.04:

После того, как основное средство начали использовать необходимо начислять амортизацию. Делается это в 1С 8.3 каждый месяц с помощью регламентной операции Закрытие месяца . Документ делает следующие проводки:

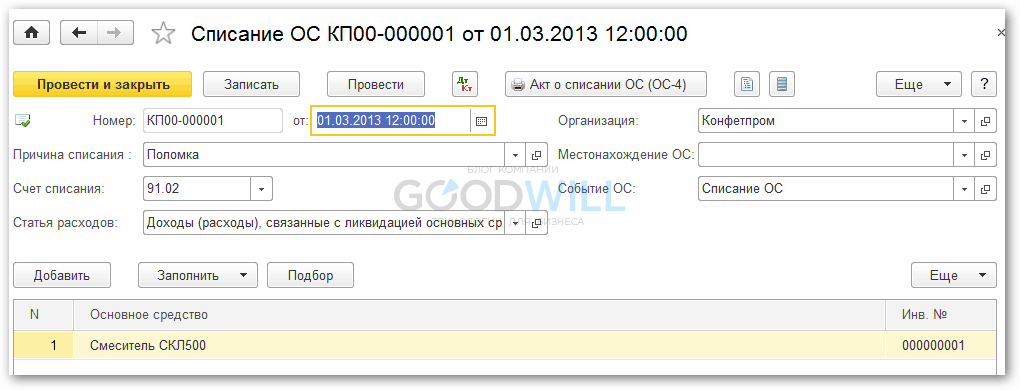

После того, как ОС полностью изношено (или, например, было сломано), оформить его выбытие можно документом Списание ОС

:

Программа спишет остатки амортизации и спишет остаточную стоимость основного средства со счета 01.01 на счет 91.02 (Доходы (расходы), связанные с ликвидацией ОС) через 01.09 (ОС к выбытию).

Основные средства (ОС) есть на любом предприятии, как маленьком, так и крупном. Иначе просто невозможна работа организации. Что такое основные средства, проводки по ним, правила учета и начисления амортизации и прочие важные моменты будут раскрыты в этой статье.

Определение

К ОС относят имущество и предметы, которые принимают участие в деятельности организации (производстве или торговле). Ключевой момент: сохраняют при этом свою форму практически неизменной. Также они могут быть переданы в аренду.

Давайте рассмотрим основные средства. Примеры нам в этом помогут. Возьмем, скажем, компьютер. Сейчас практически ни одно рабочее место не обходится без ПК. Он является предметом труда, без него сотрудник не сможет выполнять свои обязанности. Однако компьютер может и не быть основным средством, если речь идет о фирме, которая торгует компьютерным оборудованием.

Следующие примеры – офисное здание, служебный автомобиль, оборудование. Эти предметы также принимают участие в производственном процессе на предприятии. Но вот, например, ножницы отнести к основным средствам нельзя, несмотря на то, что это тоже орудие труда. Это материалы.

Действительно, определить является ли то или иное имущество основным средством или нет, задача не всегда простая. Но попробуем с ней разобраться.

Критерии выделения основных средств

Для упрощения разработан ряд черт, которыми должны обладать ОС с точки зрения бухучета. Вопрос подробно изложен в ПБУ 6/01.

Критерии:

- Имущество приобретено для того, чтобы решать производственные или управленческие задачи на предприятии, либо для передачи в аренду.

- Срок службы объекта составляет год и более.

- Объект приобретен не для того, чтобы продавать его.

- Объект обладает способностью приносить компании выгоду, приобретался для того, чтобы извлекать доход.

В налоговом учете есть еще и стоимостный критерий: свыше 40 тыс. руб. В бухучете такого требования нет, но для того, чтобы не создавать разницу в учетах и дополнительные неудобства, стоимостный критерий используют и там и там. Все, что приобретено по цене менее 40 тыс. руб., может быть отнесено к материально-производственными запасами. Для целей управленческого учета принципы определения объекта как ОС могут быть разработаны самой организацией.

Правильно выделять объекты в группу основных средств крайне важно. Ошибки чреваты неправильным начислением налога на имущество, следовательно, неприятностями при проверке со стороны контролирующих органов.

Рассмотрим учет основных средств, проводки поэтапно - начиная с появления оборудования на предприятии и заканчивая выбытием.

Отражение поступления в учете

Давайте теперь рассмотрим бухгалтерские проводки по основным средствам. Для учета используется два счета: 01 и 08. Оба счета активные.

Особенность учета заключается в том, что при поступлении счет 01 «ОС» никогда не используется сразу. Запись делается сначала по дебету промежуточного счета 08.

- 08 -60 – так отражается приобретение имущества;

- 01 -08 – запись о том, что ОС было запущено в работу.

Источником поступления может быть не обязательно поставщик. Основное средство может быть подарено - 08 -98, внесено как часть уставного капитала - 08 -75. Оно может быть построено - 08 -60.

Первичными документами служат ОС-1, ОС-1а, ОС-1б, ОС-14, ОС-15. На каждый поступивший объект должна быть заполнена инв. карточка по форме ОС-6, ОС-6а, ОС-6б.

Если объект, например, компьютер, стоит менее 40 тыс. руб., то его поступление записывают по дебету счета 10, а затем сразу списывают в расходы (счет 91). В этом разница между основными средствами и МПЗ. Стоимость ОС списывается в расходы постепенно через начисление амортизации, а стоимость МПЗ сразу.

Начисление амортизации

Для того чтобы стоимость объекта переносилась на расходы постепенно, разработана амортизация основных средств. Проводки рассмотрим более подробно. Для этой цели используется счет 02.

Суть амортизации в том, что затраты на ОС распределяется в зависимости от срока его службы, который иными словами называют полезным использованием, и ежемесячно списывается на расходы. Для этого разработано 10 амортизационных групп. Бухгалтер должен определить, к какой из них относится основное средство самостоятельно, определить срок основных средств.

Способов начисления амортизации существует четыре, организация указывает выбранный в своей учетной политике. Опять же, чтобы не допускать возникновения разницы между бухучетом и налоговым, выбирают чаще всего линейный. То есть делят стоимость на количество месяцев полезного использования и списывают ее на расходы равными долями.

Амортизация основных средств проводки имеет следующего вида: 20 (44) - 02. После того, как срок службы пройдет, по Кт 02 соберется сумма равная первоначальной стоимости имущества. Тогда бухгалтер сделает запись 02 - 01. ОС будет полностью самортизировано и больше не будет располагаться на балансе.

Продажа объектов

Несмотря на то что одним из критериев выделения имущества в разряд основных средств указано, что оно не для продажи, это не значит, что продавать его запрещено. Организация вправе заменить имущество на более новое, избавиться от того, что стало ненужным. Давайте рассмотрим, как отражается продажа основных средств, проводки и документы.

Первым шагом на счет 01 переносится вся начисленная амортизация со счета 02 (Дт 02 Кт 01). Разница между покупкой и амортизацией составит остаточную стоимость имущества. Она переносится на счет 91 (Дт 91 Кт 01). Сумма выручки от продажи записывается Дт 62 Кт 91. Начисляется НДС – Дт 91 Кт 68.

Проведение инвентаризации

Для бухгалтерии крайне важно, чтобы данные учета сходились с фактическими сведениями. Поэтому регулярно проводятся инвентаризации. Особенно важно это сделать перед балансом.

При поступлении на каждое основное средство заводится карточка и присваивается инвентарный номер. Составляется опись по форме ИНВ-1, в которую переносятся данные: наименование, присвоенные номера. Комиссия сличает опись с фактическими данными. Результаты отражаются в учете соответствующими проводками.

Движение основных средств

Весь массив имущества предприятия не является стабильным. В нем постоянно происходят какие-то изменения. Объекты поступают, выбывают по разным причинам, перемещаются внутри организации. Весь этот процесс носит название "движение основных средств".

Для оценки выработаны коэффициенты, например, выбытия. Этот показатель позволяет понять с какой скоростью происходит устаревание основных фондов, через какое время произойдет полный износ оборудования и потребуется его замена.

Наиболее подробную картину о состоянии имущества на предприятии дает отчет, который называется баланс основных фондов.

Модернизация и ремонт: в чем разница?

Когда происходит устаревание оборудования, можно пойти двумя путями. Первый – списать старое и приобрести новое, второй – провести модернизацию. Ее очень важно отличать от ремонта.

Сложность заключается в том, что по первичным документам понять, какая именно работа проводилась, не всегда возможно. Но расходы при ремонте и модернизации распределяются по-разному. Ошибка может привести к неправильному начислению налогов, что чревато.

Суть ремонта состоит в том, что основное средство не становится лучше, чем было раньше, ему лишь возвращаются его свойства. Допустим, компьютер сломался, у него перегорел монитор. Ему вместо старого купили новый. Это ремонт.

Модернизация улучшает основные средства. Примеры: компьютер в том виде, в котором есть, работает слишком медленно, но еще в хорошем состоянии. Поэтому принято решение заменять его не полностью, а лишь отдельные детали, которые влияют на скорость. В результате оборудование стало функционировать быстрее – это модернизация.

Есть сложный момент. Оборудование, особенно компьютерная техника, устаревает быстро. Заменить сломанную деталь спустя всего пару лет на аналогичную уже невозможно, их просто больше не выпускают, есть только с улучшенными характеристиками. Как же тогда? Хотели ремонт, а получили модернизацию? Если деталей с теми же параметрами действительно не существует, то такая замена будет все равно считаться ремонтом, но в целом, действительно, неоднозначных моментов в этом вопросе много. Решают их в каждом отдельном случае индивидуально.

Модернизация и ремонт: проводки

С разницей в определениях разобрались, теперь отражение в учете. Ремонтируем основные средства: проводки – Дт 20 (44) Кт 60. Счет по дебету выбирается в зависимости от того, куда относится основное средство – к производству или к продажам. Из записи видно, что затраты по ремонту переносятся на расходы предприятия сразу.

Модернизируем основные средства: проводки – Дт 08 Кт 60, затем Дт 01 Кт 08. Видите разницу? Расходы на улучшения увеличивают стоимость оборудования, которая затем будет постепенно переносится на затраты предприятия через амортизацию.

Выбытие имущества

Выше мы рассмотрели только такой вид выбытия, как продажа основных средств. Проводки отразили в учете. Однако, на практике далеко не всегда оборудование «доживает» до окончания срока, изнашивается или морально устаревает значительно быстрее. Как быть? На балансе такой объект не нужен, налог за него платить тоже не хочется, выполняют списание.

Итак, списаны основные средства, проводки – 01/2 - 01/1 (списывается первоначальная цена), 02 - 01/2 (убрана амортизация), 91 - 01/2 (остатки списаны на расходы предприятия).

Если потребовалось привлечения сторонних организаций для демонтажа, то появится запись 91- 76. Пригодные материалы от бывшего основного средства могут быть поставлены на приход 10 -91.

Учет основных средств, проводки, первичные документы – отдельный раздел бухгалтерской науки. На крупных предприятиях этим занимается отдельный специалист. Этот участок считается достаточно сложным, поэтому требует специалиста с хорошим опытом, развитым экспертным мнением и качественным знанием деталей учета, в связи с чем и оплата труда такого специалиста выше.

Основные средства предприятию необходимы для обеспечения производственных процессов и получения прибыли. Но их нужно не только правильно применять, но и учитывать должным образом. Как в 2019 году в бухучете отражаются ОС?

В бухучете экономического субъекта основными средствами именуются имущественные объекты, используемые организацией как средства труда дольше одного года.

Объекты могут использоваться непосредственно в производстве, предназначаться для сдачи в арендное пользование. Средства постепенно изнашиваются, ремонтируются, выбывают.

Любое состояние данных активов должно быть отображено в бухгалтерии. Как на 2019 год основные средства отображаются в бухучете?

Общие сведения

В 2019 году для целей учета, налогового и бухгалтерского, лимитный предел касательно стоимости по основным средствам равнялся сорока тысячам рублей.

В 2019 году, с первого января, этот параметр поднят до ста тысяч рублей для целей налогового учета.

То есть все активы, обретенные и внедренные в эксплуатационное использование как ОС после 1.01.2016 при цене меньше ста тысяч рублей в налоговом учете признаются материалами.

В бухучете основанием для признания объектов ОС по-прежнему является лимитная сумма в сорок тысяч рублей.

В целом изменения 2019 года затронули лишь налоговый учет по ОС, приобретенным в 2019 году, но включенным в эксплуатацию уже после 1.01.2016 либо купленных и учтенных после указанной даты.

Необходимые термины

Что такое основные средства в бухгалтерском учете? Определение «основных средств» понимает под таковыми средства труда, непосредственно участвующие в процессах производства, но сохраняющие при этом свои первоначальные свойства.

Данные активы предназначены для основных нужд предприятия. Срок их применения должен составлять не меньше одного года.

В любых обстоятельствах по мере изнашивания стоимостные характеристики основных средств уменьшаются.При этом убывшая стоимость включается в себестоимость готовой продукции посредством амортизации.

Стоимость ОС за минусом исчисленной амортизации признается чистыми основными средствами либо по-иному остаточной стоимостью.

В бухучете ОС учитываются по стоимости первоначального вида. По мере применения средств они отображаются в балансе по стоимости остаточной.

Первоначальная стоимость это сумма, какую предприятие реально потратило на получение, строительство либо самоизготовление за и иных компенсируемых налоговых сумм.

Если установить стоимость объекта не представляется возможным, например, при безвозмездной передаче, то за основу принимается рыночная цена аналогичного имущества.

В состав первоначальной стоимости включаются затраты на доставку имущества до места применения и приведение оного в рабочее состояние.

После принятия ОС к бухучету поменять начальную стоимость допустимо только в отдельных случаях, предусмотренных законодательством.

Изменения возможны при достройке объектов, переоборудовании, модернизации, реконструкции или переоценке.

Переоценка может проводиться предприятием ежегодно, но не чаще. При этом оцениваться могут как отдельные объекты, так и группы схожих по видам основных средств.

Распределение на виды

Для упрощения учета основных средств различествует их состав и структурность. Отличия определяются при помощи специально созданной классификации.

Так наличествуют такие виды основных средств как:

- здания;

- сооружения, применяемые в производстве;

- дороги для внутрихозяйственного назначения;

- устройства передаточного типа;

- машины и оборудование;

- транспорт;

- инструменты;

- производственные принадлежности и сопутствующий инвентарь;

- хозинвентарь;

- скот;

- насаждения, если они многолетнего характера;

- иные основные средства.

В состав ОС вносят также:

- капитальные инвестиции в улучшение ОС;

- земли и объекты природопользования.

Для того чтобы признать имущество основным средством требуется соответствие его таким обстоятельствам:

Законные основания

Для бухгалтерского учета по объектам, причисленным к основным средствам, главную правовую базу образуют Положение по бухучету «Учет ОС» ПБУ 6/01, ратифицированное и «Методические указания по бухучету ОС», принятые .

Для налогового учета имеет значение ч.2, .

Кроме того в оформлении учета ОС используются «Методические указания по инвентаризации имущества …» и «Указания по применению и заполнению форм первичной учетной документации по учету ОС».

Для достоверной группировки и классификации ОС нужно следовать положениям «Общероссийского классификатора основных фондов» (ОКОФ), принятого , или «Классификации основных средств …», ратифицированной .

Особенности ведения бухучета

К бухучету ОС принимают по их начальной стоимости. Таковой считается действительная денежная сумма, затраченная на приобретение.

Как правило, стоимость первоначального типа образуется на основании суммы, уплаченной по договору непосредственному продавцу.

После обретения объекта в собственность и образования первоначальной стоимости по нему предприятие вправе начать амортизирование имущества.

Учет при приобретении выполняется при применении счета 08. Исключение составляет приобретение объектов, нуждающихся в монтаже. В такой ситуации дополнительно задействованным оказывается счет 07.

Помимо суммы, уплаченной за основное средство, в его стоимость входят и иные траты. Оные увеличивают цену ОС и отображаются в дебете счета 08.

Так к дополнительным затратам причисляют:

- траты на доставку объекта;

- таможенные сборы и при покупке средств импортного производства;

- затраты на посредников, консультантов и информационные услуги;

- иные траты, касающиеся приобретения ОС.

Общая сумма затрат засчитывается на счете 08. Далее она переносится на счет 01. Так создается первоначальная стоимость объекта.

Проводки при приеме ОС к бухучету выглядят так:

Проводки при выбытии основных средств

Допускаются два варианта выбытия объектов, причисленных к основным средствам:

Основанием для оформления выбытия выступает акт о списании либо акт приема-передачи. Обязательно производится надлежащая отметка в инвентарной карточке объекта.

Если имущество выбывает из-за физического либо морального износа, то объект списывают по стоимости остаточной в иные расходы.

При этом употребляются такие проводки:

Когда ОС выбывают при продаже, то выбытие оформляется по счету 91 «Прочие доходы и расходы». В дебете данного счета накапливаются все траты относительно продажи, в кредите учитываются прибыль в виде вырученных от продажи средств.

Когда ОС похищено, то остаточную стоимость незастрахованного объекта подобает списывать на счет 94 «Недостачи и потери от порчи ценностей».

Если пропавшее ОС застраховано, то осуществляются записи:

Безвозмездная передача

При безвозмездной передаче ОС иному субъекту делаются такие проводки:

Следует учитывать, что согласно , сделки дарения, как и безвозмездная передача имущества на сумму, превосходящую 5 МРОТ, меж коммерческими организациями запрещаются.

Отражение арендованных ОС

Аренда основных средств может осуществляться как текущая аренда либо как финансовая аренда (). Отображение операций по ОС при этом различно.

Если объекты передаются в текущую аренду, то право собственности не передается, а значит, арендодатель не снимает ОС со своего . Арендатор учитывает полученные объекты на забалансовом счету 001, на дебете данного счета.

Амортизацию по объекту начисляет арендодатель, выполняя такую запись:

Дт91 Кт02

Арендные платежи учитываются обеими сторонами сделки и включаются:

Расходы, возникшие у арендатора, на текущий ремонт отражаются как производственные издержки записью Дт20, 26, 44 Кт10, 70, 69…

Если основное средство передается в лизинг, то лизингодателем осуществляются такие проводки:

Лизингополучатель ведет учет полученного объекта по разному, в зависимости от того, у кого на балансе учтено имущество.

Если ОС числится в балансе лизингополучателя:

| Получение предмета лизинга | Дт08 Кт76 |

| Выделение НДС | Дт19 Кт76 субсчет «Лизинговые обязательства» |

| Учет расходов на получение объекта без учета НДС | Дт08 Кт10, 60, 69, 70 |

| Введение в эксплуатацию | Дт01 субсчет «Арендованное имущество» Кт08 |

| Начисление амортизации | Дт20, 25, 26, 44 Кт02 |

| Начисление задолженности по оплате лизинга | Дт20, 23, 25, 26, 44 Кт60 |

| Отображение НДС относительно затрат по лизинговым платежам | Дт19 Кт60 |

| Осуществление оплаты | Дт60 Кт51 |

| Принятие НДС к вычету | Дт68 Кт19 |

Когда лизинговый объект засчитывается в балансе лизингодателя, то лизингополучатель отображает ОС на забалансовом счете 001.

Проводки при разукомплектации

Разукомплектация основного средства предполагает уменьшение его стоимости. Объект может быть разобран на отдельные части, то есть разукомплектован.

Проще всего в данном случае сначала полностью списать ОС с учета, используя проводки как при выбытии объекта.

Затем все составляющие объекты, образовавшиеся в результате разукомплектации, принимаются к учету на основании рыночных цен аналогичных объектов.

Иногда основное средство разукомплектовывается частично. Например, при демонтаже части объекта либо при снятии отдельных деталей не в ущерб состоянию основного средства. При этом сам объект с учета не списывается.

Расходы на частичную ликвидацию учитывают в прочих расходах предприятия. Здесь же отображается стоимость снятых деталей при уменьшении первоначальной стоимости ОС.

При возможности применения деталей в будущем, осуществляется их оприходование по рыночной стоимости.

После проведенной разукомплектации пересчитывается амортизация по ОС, и сумма ее уменьшается пропорционально стоимости деталей или доле их в первоначальной стоимости объекта.

Можно отобразить частичную разукомплектацию пропорционально площади ликвидируемой части в ее общей сумме по всему объекту в целом.

При этом выполняются такие проводки:

Возникающие нюансы

По ПБУ 6/01 единица бухучета ОС это инвентарный объект. Причем таковым признается объект со всеми комплектующими частями, отдельный предмет или комплекс предметов, предназначенных для выполнения определенной задачи.

Если составляющие объекта обладают разным сроком полезного действия, то учитывать их нужно по отдельности.

ОС, пребывающее в собственности нескольких предприятий, отображается в учете каждого субъекта пропорционально доле в совместной собственности.

Документальное оформление налогового учета

Для налогового учета ОС применяются данные из учетной документации первичного характера, а также из регистров бухучета. Допускается дополнение регистров бухучета добавочными реквизитами для создания регистров налогового учета.

Но можно и отдельно создавать регистры по налоговому учету. Налоговые органы не вправе учреждать обязательные формы для ведения налогового учета.

Как правило, подтверждением сведений становятся:

- первичная учетная документация;

- расчет налоговой базы;

- аналитические регистры налогового учета.

В аналитических регистрах систематизируется и накапливается информация относительно принятой к учету первичной документации и аналитических данных.

- Хозяйствующий субъект может сам разработать формат регистров для налогового учета и ратифицировать его в .

Регистрам для налогового учета должно располагать такой информацией по ОС как:

- первоначальная стоимость;

- изменения стоимости;

- сроки полезного использования;

- способы начисления и суммы амортизации;

- цена реализации;

- дата приобретения и выбытия;

- расходы предприятия.

Все эти данные в полной мере отображаются при помощи унифицированных форм первичной учетной документации (№ ОС 1-).

Совершенствование учета в бюджетных организациях

Понятие «бюджетного учета» применимо только к определенным госорганизациям ().

Таковые должны использовать в бюджетном учете помимо обычного Единого плана счетов еще и план счетов бюджетного учета.

Прочие государственные учреждения используют Единый план счетов и планы счетов, принятые .

Для учета ОС бюджетными организациями употребляется синтетический счет 010100000 «Основные средства». Надлежит отметить, что основные средства не признаются собственностью госучреждения.

Организация реализовывает оперативное управление этими объектами. Учет основных средств муниципальных учреждений регламентирован весьма строго.

Все движения ОС должны оформляться первичной документацией и отображаться в учете бухгалтерскими проводками.

Забалансовый учет

Арендованные основные средства учитываются вне баланса, то есть осуществляется забалансовый учет ОС. Для этого используется забалансовый счет 001. Объекты учитываются по стоимости, указанной в .

Но при этом возможны вариации:

По завершении арендного периода накопленные в дебете счета 001 средства списываются на кредит счета 001. Все проводки забалансового учета ОС односторонние.

Поступление отображается в дебете, выбытие или списание в кредите. Финансовое состояние деятельности субъекта не зависит от итогов забалансовых счетов.

Деятельность любого предприятия предполагает применение основных средств. При этом неизбежен износ средств, порой необходимо их списание, возможны ликвидация или передача объектов.

Важно своевременно и правильно отобразить всякую операцию по основным средствам. Это избавит от ошибок в бухгалтерском, да и в налоговом, учете.

Учет основных средств ведется в соответствии с ПБУ 6/01(31) и Приказом Минфина РФ №91н «Методические указания по бухгалтерскому учету основных средств (35).Согласно ПБУ 6/01(31) при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование

использование в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

последующая перепродажа данных активов организацией не предполагается;

способность приносить экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Основными задачами учета основных средств в строительстве являются:

документальное оформление и отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия;

исчисление и отражение в учете суммы амортизации основных средств;

определение результатов при ликвидации, продаже и ином выбытии основных средств;

учет затрат на ремонт основных средств;

переоценка и инвентаризация основных средств.

Основные средства учитываются по первоначальной стоимости на счете 01 «Основные средства». Он предназначен для получения информации о наличии и движении принадлежащих предприятию на правах собственности основных средств, находящихся в эксплуатации, запасе, на консервации или сданных в текущую аренду.

Если основные средства изначально предназначены для сдачи в аренду, то их учет ведется на счете 03 «Доходные вложения в материальные ценности».

Основные средства принимаются к бухгалтерскому учету в случае их приобретения, сооружения и изготовления, внесения учредителями в счет их вкладов в уставный (складочный) капитал, получения по договору дарения и в иных случаях безвозмездного получения и других поступлений.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставной (складочный) капитал организации, признается их денежная оценка, согласованная учредителями организации, если иное не предусмотрено законодательством Российской Федерации.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения и в случаях безвозмездного получения, признается их рыночная стоимость на дату оприходования.

Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

Первоначальная стоимость объектов основных средств, полученных как взнос в уставный капитал, по договорам дарения и по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами формируется с учетом расходов, поименованных в п. 8 ПБУ 6/01 (31), но только если они произведены до момента подписания акта (накладной) приемки-передачи основных средств (форма № ОС-1), то есть до ввода их в эксплуатацию.

Первоначальная стоимость основных средств не подлежит изменению. Она может измениться на величину расходов, связанных с техническим перевооружением, реконструкцией или модернизацией, если в результате их осуществления увеличится срок полезной службы или производственная мощность объектов, повысится качество выпускаемой продукции или снизится ее производственная себестоимость.

Движение основных средств (поступление, внутреннее перемещение и выбытие) оформляется типовыми формами первичной учетной документации, утвержденными Постановлением ГКС РФ №7 (15).

Основные средства, приобретенные за плату у других предприятий и лиц, возведенные хоз.способом, внесенные учредителями в счет их вкладов в уставный капитал, а также полученные по договору дарения и в случаях безвозмездного получения отражаются по дебету счета 01 «Основные средства» и кредиту счета 08 «Вложения во внеоборотные активы».

Следует отметить, что при принятии объектов основных средств, внесенных учредителями в счет их вкладов в уставный капитал, одновременно делается проводка:

Дебет 08 Кредит 75 "Расчеты с учредителями".

При принятии объектов основных средств, полученных организацией по договору дарения и в случаях безвозмездного получения, проводка будет такой:

Дебет 08 Кредит 98 «Доходы будущих периодов»

Согласно ПБУ 10/99 (36) не признается расходами организации по обычным видам деятельности выбытие активов в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.).

Стоимость объектов основных средств, кроме объектов, указанных в п. 17 ПБУ 6/01(31), погашается посредством начисления амортизации, информация о которой обобщается на счете 02 «Амортизация основных средств». Амортизация начисляется на объекты основных средств, находящихся в организации на праве собственности, хозяйственного ведения или оперативного управления. По объектам основных средств, сданным в аренду, начисление амортизации производит арендодатель, за исключением договора финансовой аренды (лизинга), по которым амортизация может начисляться не только лизингодателем, но и лизингополучателем, если объект аренды по условиям договора учитывается на его балансе.

Амортизация по группам однородных объектов основных средств начисляется в течение всего срока их полезного использования одним из четырех способов, установленных п. 18 ПБУ 6/01(34):

линейным способом;

способом уменьшения остатка;

способом списания стоимости по сумме чисел лет срока полезного использования;

способом списания стоимости пропорционально объему продукции (работ, услуг).

Методы и порядок расчета сумм амортизации в налоговом учете определяются ст. 259 НК РФ ч.2.(2).

Начисление амортизационных отчислений по объекту основных средств производится, начиная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до полного погашения стоимости этого объекта либо списания его с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

Начисление амортизационных отчислений приостанавливается, если по решению руководителя организации они переводятсяна консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Амортизационные отчисления по объекту основных средств прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания его с бухгалтерского учета.

Суммы амортизационных отчислений по объектам основных средств относятся на соответствующие счета учета затрат на производство в зависимости от места их использования;

на счет 23 «Вспомогательные производства» - амортизационные отчисления по основным средствам (производственным зданиям, оборудованию и др.), используемым в обособленных подсобных производствах строительно-монтажных организаций (бетонных и растворных производствах, производствах бетонных и железобетонных изделий, механических, столярных и других мастерских и пр.);

на счет 25 «Общепроизводственные расходы» - амортизационные отчисления по собственным строительным машинам и механизмам (экскаваторам, бульдозерам, башенным и стреловым кранам и др.), используемым при производстве строительно-монтажных работ;

на счет 26 «Общехозяйственные расходы» - амортизационные отчисления по основным средствам:

1. управленческого назначения (офисному оборудованию, служебным легковым автомобилям, множительной и вычислительной технике, персональным компьютерам и др.);

1. зданиям и оборудованию санитарно-бытового назначения;

2. помещениям и инвентарю медпунктов, столовых и других пунктов питания;

3. оборудованию, инвентарю и механизированному инструменту, используемым при производстве работ на строительных площадках.

На счет 20 «Основное производство» строительно-монтажные организации амортизацию, как правило, не относят.

Начисление амортизационных отчислений на объекты основных средств, полученные организацией безвозмездно, и отнесение их на соответствующие счета учета затрат (указанные выше) сопровождается бухгалтерской проводкой:

Дебет 98 «Доходы будущих периодов» Кредит 91-1 «Прочие доходы».

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, безвозмездной передаче и пр.) к счету 01 «Основные средства» могут открываться субсчета:

«Реализация основных средств»;

«Ликвидация основных средств»;

«Безвозмездная передача основных средств»;

«Передача основных средств в уставный капитал других предприятий».

В дебет этих субсчетов переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации.

Например:

Дебет 01-1 Кредит 01,

Дебет 02 Кредит 01-1.

По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01-1 «Основные средства» на счет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»:

Дебет 91-2 Кредит 01-1

Расходы по реализации основных средств списываются с кредита счетов 44 «Расходы на продажу»,

23 «Вспомогательные производства» и других на счет 91-2 «Прочие расходы»:

Дебет 91-2 Кредит 44, 23 и другие.

В дебет счета 91-2 списывается также налог на добавленную стоимость:

Дебет 91-2 Кредит 68

Списание объектов основных средств в случае морального или физического износа оформляется следующими бухгалтерскими проводками:

Дебет 01-2 Кредит 01 - списана первоначальная стоимость объекта;

Дебет 02 Кредит 01-2 - списан начисленный износ;

Дебет 91-2 Кредит 01-2 -отнесена на прочие расходы остаточная стоимость объекта;

Дебет 91-2 Кредит 60, 70 и др. - списаны затраты по демонтажу;

Дебет 10 Кредит 91-1 -оприходованы материалы от разборки;

Дебет 99 Кредит 91-9 - сальдо прочих расходов и доходов списано на счет

прибылей и убытков.

В бухгалтерском учете основные средства стоимостью не более 40 000 рублей можно учитывать в составе материально-производственных запасов. С 1 января 2016 года лимит стоимости основных средств в налоговом учете с 40 000 увеличился до 100 000 рублей. Основные средства, введенные в эксплуатацию с 1 января 2016 года, учитываются с учетом нового лимита в 100 000 рублей (Федеральный закон от 8 июня 2015 г. № 150-ФЗ).

Единицей учета основных средств является инвентарный объект:

- отдельный предмет (например, сейф);

- единый комплекс из нескольких предметов, которые смонтированы на едином фундаменте и имеют общее управление (например, компьютер, в состав которого входят системный блок, монитор, клавиатура, мышь).

На объекты основных средств вы должны начислять амортизацию. Как нужно действовать, смотрите счет 02 «Амортизация основных средств».

Приобретение и введение в эксплуатацию основных средств

Если ваша организация приобрела основные средства, то вы должны учесть их на балансе по первоначальной стоимости. Первоначальная стоимость – это сумма фактических затрат на приобретение объекта основных средств.

Оприходование объекта основных средств отразите по дебету счета 08 «Вложения во внеоборотные активы»:

ДЕБЕТ 08 КРЕДИТ 60 (75-1, 76, 98-2, …)

– оприходован объект основных средств.

ДЕБЕТ 01 КРЕДИТ 08

Покупка основных средств

Если ваша организация приобрела основные средства за плату (по договору купли-продажи или поставки), их первоначальную стоимость определите как сумму всех затрат, связанных с этой покупкой.

Такими затратами, например, могут быть:

- суммы, уплаченные продавцу в соответствии с договором;

- суммы, уплаченные за доставку и монтаж;

- суммы, уплаченные за информационные и консультационные услуги, связанные с приобретением этого объекта основных средств;

- таможенные пошлины и сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

- проценты по кредитам и займам, полученным для приобретения объекта основных средств, если он является инвестиционным активом;

- иные затраты, непосредственно связанные с приобретением объекта основных средств.

Затраты по приобретению основных средств сначала вы должны учесть по дебету счета 08 «Вложения во внеоборотные активы» (без налога на добавленную стоимость):

ДЕБЕТ 08 КРЕДИТ 60 (76, …)

– учтены затраты, непосредственно связанные с приобретением объекта основных средств (без НДС);

затем на основании счетов-фактур отразить сумму налога на добавленную стоимость:

ДЕБЕТ 19 КРЕДИТ 60 (76, …)

– учтен НДС по затратам, непосредственно связанным с приобретением объекта основных средств.

После того как объект основных средств будет введен в эксплуатацию, сделайте проводку по дебету счета 01:

ДЕБЕТ 01 КРЕДИТ 08

– введен в эксплуатацию объект основных средств.

Затем отразите вычет по налогу на добавленную стоимость:

– произведен налоговый вычет.

Бывают ситуации, когда объект недвижимости нуждается в госрегистрации, но уже эксплуатируется.

До 2011 года такие объекты можно было учитывать двумя способами: на счете 08 «Вложения во внеоборотные активы» или на отдельном субсчете, открытом к счету 01 «Основные средства».

Начиная с 2011 года временно эксплуатируемые объекты недвижимости следует учитывать в составе основных средств (с выделением на отдельном субсчете).

Факт подачи документов на госрегистрацию не имеет значения (п. 52 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом от 13 октября 2003 г. № 91н).

Амортизацию по таким основным средствам нужно начислять в обычном порядке: с 1-го числа месяца следующего за месяцем принятия объекта недвижимости к учету (письмо ФНС РФ от 29 августа 2011 г. № ЗН-4-11/13999@).

Факт подачи документов на государственную регистрацию права собственности для начисления амортизации значения не имеет.

АО «Актив» приобрело по договору купли-продажи здание склада. Согласно договору, стоимость склада – 1 180 000 руб. (в том числе НДС – 180 000 руб.). За госрегистрацию здания было заплачено 15 000 руб.

ДЕБЕТ 60 КРЕДИТ 51

– 1 180 000 руб. – оплачен счет продавца;

ДЕБЕТ 08 КРЕДИТ 60

– 1 000 000 руб. – оприходовано здание на балансе организации (без НДС);

ДЕБЕТ 19 КРЕДИТ 60

– 180 000 руб. – учтена сумма НДС согласно счету-фактуре продавца;

ДЕБЕТ 01 субсчет «Основные средства, которые подлежат госрегистрации» КРЕДИТ 08

– 1 000 000 руб. – здание учтено на отдельном субсчете;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 180 000 руб. – произведен налоговый вычет.

После как здание будет готово к вводу в эксплуатацию бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 01 КРЕДИТ 01 субсчет «Основные средства, которые подлежат госрегистрации»

– 1 000 000 руб. – здание зачислено в состав основных средств.

Так как теперь госрегистрация проходит после принятия к учету объекта недвижимости, то учитывать затраты по уплате госпошлины в ее первоначальной стоимости нельзя.

Сумму затрат на оплату госпошлины необходимо учесть в составе текущих расходов:

ДЕБЕТ 76 КРЕДИТ 51

– 15 000 руб. – перечислены деньги для оплаты госрегистрации права собственности на здание;

ДЕБЕТ 26 КРЕДИТ 68 субсчет «Госпошлина»

– 15 000 руб. – учтена сумма госпошлины за регистрацию права собствеености на здание.

Если вы используете объекты недвижимого имущества, которые отражены у вас на счете 08 (вовремя не переведена в состав основных средств), для производства продукции, оказания услуг или для управленческих нужд, то на такие объекты надо начислять налог на имущество (Определение ВАС РФ от 25 марта 2013 г. № ВАС-3043/13).

Напомним, что в соответствии с пунктом 6 ПБУ 6/01 единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Рассмотрим, как фирме отризить у себя в учете приобретение персонального компьютера.

АО «Актив» приобрело по договору купли-продажи персональный компьютер. В счете была обозначена стоимость составных частей компьютера:

- системный блок – 33 040 руб. (в том числе НДС – 5040 руб.);

- монитор – 13 570 руб. (в том числе НДС – 2070 руб.);

- клавиатура – 1180 руб. (в том числе НДС – 180 руб.);

- мышь – 590 руб. (в том числе НДС – 90 руб.).

Итого: стоимость компьютера – 48 380 руб. (в том числе НДС – 7380 руб.).

Составные части компьютера (системный блок, монитор, клавиатура, мышь) могут функционировать только в составе единого комплекса, поэтому бухгалтер «Актива» принял их к учету как единый инвентарный объект и сделал проводки:

ДЕБЕТ 60 КРЕДИТ 51

– 48 380 руб. – оплачен счет продавца;

ДЕБЕТ 08 КРЕДИТ 60

– 41 000 руб. (48 380 – 7380) – оприходован компьютер на балансе организации (по стоимости составных частей без учета НДС);

ДЕБЕТ 19 КРЕДИТ 60

– 7380 руб. – учтена сумма НДС согласно счету-фактуре продавца.

Доставку компьютера (236 руб., в том числе НДС – 36 руб.) «Актив» дополнительно оплатил наличными из кассы через подотчетное лицо:

ДЕБЕТ 71 КРЕДИТ 50

– 236 руб. – выданы из кассы деньги подотчетному лицу для оплаты доставки компьютера; v

ДЕБЕТ 08 КРЕДИТ 71

– 200 руб. (236 – 36) – плата за доставку учтена в балансовой стоимости компьютера (на основании авансового отчета подотчетного лица);

ДЕБЕТ 19 КРЕДИТ 71

– 36 руб. – учтен НДС по расходам на доставку (на основании счета-фактуры транспортной организации).

Когда компьютер ввели в эксплуатацию, бухгалтер «Актива» сделал проводки:

ДЕБЕТ 01 КРЕДИТ 08

– 41 200 руб. (41 000 + 200) – компьютер зачислен в состав основных средств организации;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 7416 руб. (7380 + 36) – произведен налоговый вычет.

В обмен на товары «Актив» получает от ООО «Пассив» ноутбук.

ДЕБЕТ 45 КРЕДИТ 41

– 35 000 руб. – списана себестоимость товаров, отгруженных по товарообменному договору;

ДЕБЕТ 08 КРЕДИТ 60

– 43 000 руб. – оприходован ноутбук, полученный по товаро-обменному договору.

После этого бухгалтер «Актива» должен отразить выручку от продажи товара и списать его себестоимость. Порядок отражения этих операций смотрите в типовых ситуациях «Как отразить выручку по товарообменному (бартерному) договору» к счету 90 «Продажи».

Если рыночную цену переданного имущества установить невозможно, тогда стоимость полученных основных средств определите исходя из цен, по которым организация приобретает аналогичные основные средства.

Основные средства необходимо постоянно поддерживать в рабочем состоянии, что требует определенных затрат.

Расходы на обслуживание (технический осмотр, уход и т. п.) и все виды ремонтов (текущий, средний, капитальный) основных средств включают в себестоимость продукции:

ДЕБЕТ 20 (23, 25, 26, 29, 44, …) КРЕДИТ 10 (60, 69, 70, …)

– отражены затраты на обслуживание и ремонт основных средств.

Расходы на все виды ремонта учитывают при налогообложении прибыли в размере фактических затрат. Эти расходы включают в себестоимость продукции в том отчетном периоде, в котором они возникли (ст. 260 НК РФ).

АО «Актив» произвело текущий ремонт станка. Расходы на ремонт составили:

- заработная плата рабочих – 1000 руб.;

- взносы в ПФР, ФСС, ФФОМС и страхование от несчастных случаев на производстве и профзаболеваний, начисленные с зарплаты рабочих, – 302 руб.;

- стоимость покупных деталей – 1416 руб., в том числе НДС – 216 руб.

Бухгалтер «Актива» сделал проводки:

ДЕБЕТ 20 КРЕДИТ 70

– 1000 руб. – списана на себестоимость заработная плата рабочих, проводивших ремонт;

ДЕБЕТ 20 КРЕДИТ 69-1, 69-2, 69-3

– 302 руб. – списаны на себестоимость взносы в ПФР, ФСС, ФФОМС и взносы по «травме»;

ДЕБЕТ 71 КРЕДИТ 50

– 1416 руб. – выданы из кассы деньги подотчетному лицу для оплаты деталей;

ДЕБЕТ 10 КРЕДИТ 71

– 1200 руб. (1416 – 216) – оприходованы детали, купленные для ремонта станка;

ДЕБЕТ 19 КРЕДИТ 71

– 216 руб. – учтен НДС;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 216 руб. – принят НДС к вычету;

ДЕБЕТ 20 КРЕДИТ 10

– 1200 руб. – списаны на себестоимость детали, использованные при ремонте станка.

Всего на себестоимость ремонта было списано 2502 руб. (1000 + 302 + 1200). Эта сумма полностью может быть учтена при налогообложении прибыли.

Первоначальная стоимость отремонтированных основных средств изменению не подлежит.

Если вы решили провести переоценку основных средств, то в последующем вам надо будет делать это каждый год.

Переоценка производится путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При этом могут быть использованы (п. 43 Методических указаний по бухгалтерскому учету основных средств):

- данные на аналогичную продукцию, полученные от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций;

- сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

- оценка бюро технической инвентаризации;

- экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

Однако для целей обложения налогом на имущество результаты переоценки учитываются.

Результаты переоценки учитываются либо на счете 83 «Добавочный капитал», либо относятся на финансовые результаты.

Обратите внимание

В налоговом учете стоимость основных средств формируется без учета переоценки. Амортизация начисляется в том же порядке и в тех же суммах, что и до переоценки основных средств (ст. 257 НК РФ).

Выбытие основных средств

Если ваша организация продала, ликвидировала или передала другому предприятию объект основных средств, вы должны списать его стоимость с баланса организации.

Как известно, на балансе основные средства числятся по остаточной стоимости, которая определяется так:

При списании с баланса объекта основных средств сначала спишите сумму начисленной амортизации.

Для этого сделайте проводку:

ДЕБЕТ 02 КРЕДИТ 01

– списана сумма начисленной амортизации объекта основных средств.

Таким образом, на дебете счета 01 будет сформирована остаточная стоимость выбывающего объекта основных средств. Эту сумму вы должны отнести в дебет счета 91 «Прочие доходы и расходы»:

ДЕБЕТ 91-2 КРЕДИТ 01

– списана остаточная стоимость основного средства.

Для учета выбытия объектов основных средств вы можете открыть к счету 01 отдельный субсчет «Выбытие основных средств».

Если ваша организация решила использовать субсчет «Выбытие основных средств», при списании с баланса объекта основных средств вы должны сделать проводки:

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– списана первоначальная стоимость объекта основных средств;

– списана остаточная стоимость объекта основных средств.

Если выбывает объект основных средств, стоимость которого в результате переоценки была увеличена, то сумму его дооценки, числящуюся на счете 83 «Добавочный капитал», включите в состав нераспределенной прибыли:

ДЕБЕТ 83 КРЕДИТ 84

– сумма дооценки выбывшего объекта основных средств включена в состав нераспределенной прибыли.

Если имущество стоимостью не более 40 000 рублей вы учитываете в составе основных средств, то амортизацию по нему начисляют в обычном порядке.

В феврале АО «Актив» приобрело пневмомотор стоимостью 17 700 руб. (в том числе НДС – 2700 руб.). Срок его полезного использования – 3 года. В соответствии с учетной политикой АО «Актив» имущество стоимостью свыше 10 000 руб. учитывает в составе основных средств. Пневмомотор введен в эксплуатацию в феврале.

Бухгалтер «Актива» должен сделать проводки:

в феврале

ДЕБЕТ 08 КРЕДИТ 60

– 15 000 руб. (17 700 – 2700) – отражена задолженность перед поставщиком;

ДЕБЕТ 19 КРЕДИТ 60

– 2700 руб. – учтен НДС;

ДЕБЕТ 01 КРЕДИТ 08

– 15 000 руб. – пневмомотор введен в эксплуатацию;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 2700 руб. – принят к вычету НДС;

в марте

ДЕБЕТ 26 КРЕДИТ 02

– 417 руб. (15 000 руб. : 3 года: 12 мес.) – начислена амортизация.

Продажа основных средств

Если ваша организация решила продать объект основных средств, сделайте проводки:

ДЕБЕТ 62 (76) КРЕДИТ 91-1

– отражены доход от продажи основных средств и задолженность покупателя;

ДЕБЕТ 51 (50, …) КРЕДИТ 62 (76)

– поступили денежные средства от покупателя;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС»

– начислен НДС;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– списана первоначальная стоимость основных средств;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана сумма начисленной амортизации;

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость основных средств;

– списаны расходы, связанные с продажей объекта основных средств (например, расходы на демонтаж оборудования, разборку здания и т. п.).

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость ликвидируемого объекта основных средств;

ДЕБЕТ 91-2 КРЕДИТ 23 (20, 25, …)

– списаны расходы, связанные с ликвидацией объекта основных средств (например, расходы на демонтаж оборудования, разборку здания и т. п.);

ДЕБЕТ 10 КРЕДИТ 91-1

– оприходованы материалы, лом, полученные при ликвидации объекта основных средств.

Расходы на ликвидацию основных средств уменьшают налогооблагаемую прибыль фирмы (п. 1 ст. 265 НК РФ).

В конце месяца вы должны определить финансовый результат от ликвидации объекта основных средств (как правило, убыток):

ДЕБЕТ 99 КРЕДИТ 91-9

– отражен убыток от ликвидации объекта основных средств.