Отечественный Фонд соцстраха осуществляет выплаты застрахованным лицам. Данные отчисления производятся, в т.ч., при открытии работниками больничных листков или в связи с рождением ребенка. При этом работодатели обязаны регулярно уплачивать страховые взносы в ФСС в размерах и порядке, определяемом нормами отечественного законодательства. Далее пойдет речь об отчислениях в 2017 году.

Социальное страхование

Основным актом нормотворчества, регулирующим отношения в сфере социального страхования в России, является Федеральный закон от 29.12.2006 № 255-ФЗ .

Также система регулирования соцстраха на территории российского государства включает в себя следующие нормативные предписания:

- Закон № 81-ФЗ от 19.05.1995 , регулирующий отношения в области гарантий по беременности и родам;

- Фед. закон от 24.07.1998 № 125-ФЗ , применяющийся при производственном травматизме и выявлении профзаболеваний.

Законодатель прямо указал, что социальное страхование является составной частью государственного механизма по защите и минимизации потерь населения в случае изменения их статуса или состояния здоровья.

Как следует из буквального толкования предписаний законодателя России, страховые взносы в ФСС являются обязательными и перечисляются в счет обеспечения гарантий застрахованных лиц.

Однако начиная с 1 января 2017 года указанный выше нормативный акт утрачивает свою силу и больше на территории Российской Федерации применяться не будет.

Вместо названного Федерального закона в часть 2 НК РФ включена глава 34 , аккумулирующая в себе правовое регулирование взносов ФСС в 2017 году (и в дальнейшем).

Отчисления в 2017 году

Несмотря на существенные изменения актов нормотворчества России в области социального страхования, на 2017 год был также установлен предельный размер базы для определения взносов. Он установлен Постановлением Правительства РФ от 29.11.2016 № 1255 .

Начиная с 01.01.2017 базой для расчета размера отчислений в фонд социального страхования следует принимать утвержденные величины, умноженные на повышающие коэффициенты. Вычисление искомых значений осуществляется нарастающим итогом.

В пределах максимального дохода работника, составляющего 755000 рублей, страхователь в 2017 году будет производить отчисления в размере 2,9%. Как только доход сотрудника превышает вышеназванную сумму, налог в ФСС не рассчитывается и не уплачивается. Указанный тариф применяется к случаям нахождения сотрудников на больничном, а также материнству и родам.

Важно отметить, что после 01.01.2017 отчисления на соцстрах в отношении иностранных работников будут рассчитываться из показателя, составляющего 1,8%.

При расчете размера взноса, подлежащего уплате в соцстрах, также следует принимать во внимание наличие понижающих коэффициентов и оснований для освобождения от уплаты, введенных в обиход предписаниями отечественного законодательства.

Ниже приведена таблица отчислений в ФСС в 2017 году.

| Плательщики взносов | Тариф | Максимальная база |

|---|---|---|

| Выплаты предприятиями, гражданами и предпринимателями российским сотрудникам | 2,9% | 755000 рублей |

| Доходы, выплачиваемые компаниями, физическими лицами и ИП в пользу иностранцев | 1,8% | 755000 рублей |

| Суммы пособий и компенсаций, предусмотренных статьей 422 Налогового кодекса России | Не установлен | Не установлена |

| Отчисления в ФСС с сумм оплаты, превышающей базу | Не установлен | Не устанволена |

| Предприятия, внедряющие плоды интеллектуального труда | 2% | 755000 рублей |

| Технико-внедренческая деятельность в особых экономических зонах | 2% | 755000 рублей |

| Предпринимательство в сфере ИТ-технологий | 2% | 755000 рублей |

| Заработная плата экипажей судов | 0% | 755000 рублей |

| Налогоплательщики, применяющие УСН, по ОКВЭД, перечисленным в пп. 5 п. 1 ст. 427 НК РФ | 0% | 755000 рублей |

| Аптеки и ИП-фармацевты, применяющие ЕНВД | 0% | 755000 рублей |

| Некоммерческие организации | 0% | 755000 рублей |

| Благотворительные организации | 0% | 755000 рублей |

| ИП, применяющие патент | 0% | 755000 рублей |

| Организации — участники «Сколково» | 0% | 755000 рублей |

| Участники свободных экономических зон | 1,5% | 755000 рублей |

| Субъекты территорий опережающего развития | 1,5% | 755000 рублей |

| Резиденты порта «Владивосток» | 1,5% | 755000 рублей |

| Плательщики, не выплачивающие вознаграждение физическим лицам | Не установлен | Отсутствует |

| Оплата труда летных экипажей | 14% | 755000 рублей |

| Заработная плата отдельных работников горнодобывающей промышленности | 6,7% | 755000 рублей |

Бухгалтерская проводка произведенных отчислений на социальное страхование

В бухгалтерском учете отечественных компаний отражать операции по уплате взносов в пользу ФСС надо в следующем порядке:

- дебет счета 69.1;

- ему корреспондирует кредит 51.

Страховые взносы ИП в ФСС платятся как за себя, так и за работников. При этом взносы «за себя» предприниматель платит на добровольной основе, тогда как платежи за работников носят обязательный характер.

Взносы в ФСС за работников ИП

Если предприниматель принимает наемных работников, то он обязан осуществить страховые выплаты с отчислений, произведенных в рамках трудовых и гражданско-правовых договоров, на пенсионное страхование своих работников и в ФФОМС. Никаких привилегий перед юридическими лицами у индивидуального предпринимателя нет. Общий для всех работодателей тариф для начисления взносов в ПФР — 22% (для ИП-льготников — 20%), в ФФОМС — еще 5,1%.

При условии заключения с работником трудового договора ИП обязан зарегистрироваться в ФСС как страхователь, производящий выплаты физлицам. При себе необходимо иметь паспорт, заявление о регистрации и трудовую книжку работника. Нотариальное заверение при личной подаче документов в фонд не требуется.

Регистрироваться в ФСС нужно только при первичном приеме работника в штат ИП, при заключении последующих трудовых договоров сообщать об этом в фонд не требуется.

Взносы в Фонд социального страхования платятся по нескольким основаниям:

- взносы на случай временной нетрудоспособности и в связи с материнством;

- взносы на травматизм.

Механизм работы фонда следующий: работодатель ежемесячно производит выплаты за работников по предусмотренным для его вида деятельности страховым тарифам. А при наступлении страховых случаев ФСС компенсирует ИП-работодателю его расходы на оплату больничных листов работников (за исключением первых 3 дней), пособий по уходу за ребенком, декретных выплат и пр.

Но если при проверках предпринимателя инспекторы ФСС посчитают, что гражданско-правовой договор фактически являлся трудовым, то ИП могут добавить отчисления в фонд, а также установленные законом штрафные санкции и пени за их несвоевременную уплату.

Вернуться к оглавлению

Порядок начисления и уплаты взносов в ФСС за работников

Многие предприниматели, применяющие спецрежимы (УСН и патент), освобождены от обязанности перечислять взносы по нетрудоспособности. Для них действует нулевой тариф. В общем случае отчисления по нетрудоспособности начисляются в размере 2,9% от ежемесячного заработка работника (сюда включаются зарплата, премии и пр.).

Взносы в ФСС за наемных сотрудников предприниматели обязаны перечислять ежемесячно до 15 числа месяца, следующего за расчетным. Например, платеж за май нужно внести до 15 июня. За несвоевременное перечисление взносов предусмотрены пени.

Ежеквартально предприниматель обязан отчитываться в ФСС по начисленным и уплаченным взносам. Для этого сдается установленная форма 4-ФСС. ИП с численностью работников свыше 25 человек обязаны отчитываться исключительно в электронном виде. Важно учесть, что если вы не вели деятельность, но не снялись с учета как работодатель, то вы обязаны предоставить фонду «нулевую отчетность».

Вернуться к оглавлению

Взносы ИП в ФСС «за себя»

Ежегодно предприниматели обязаны уплачивать страховые взносы в ПФР и ФОМС в фиксированном размере. Причем в данном случае не имеет значения наличие доходов от бизнеса или возраст предпринимателя.

Что касается взносов в ФСС за себя, то они по закону носят исключительно добровольный характер. Предприниматель может зарегистрироваться в фонде и перечислить за себя взносы на случай временной нетрудоспособности и в связи с материнством. В этом случае предприниматель имеет право рассчитывать на получение больничных, декретного пособия, пособий по уходу за ребенком за счет средств ФСС.

Обычно решают зарегистрироваться в ФСС женщины-предпринимательницы, планирующие прибавление в семействе, и те, кто часто болеет.

Взносы на травматизм ИП за себя не перечисляет, и он не может добровольно зарегистрироваться в ФСС по этому основанию.

Для регистрации в фонде от предпринимателя потребуется предоставить специалистам заявление о постановке на учет и паспорт. По результатам рассмотрения заявления в ФСС вы получите уведомление о регистрации и ваш личный номер страхователя (он потребуется при заполнении платежных документов и оформлении выплат).

Размер отчислений в ФСС для ИП имеет фиксированный размер и определяется на основании МРОТ (аналогично пенсионным взносам). Величина фактически полученной выручки значения не имеет. Тариф для начисления отчислений такой же, как и для наемных работников, — 2,9%.

В 2017 году МРОТ составляет 7500 руб. По сравнению с 2016 годом он вырос совсем незначительно — с 6204 руб. Расчет стоимости страхового года для ИП будет выглядеть следующим образом: 7500 руб.*2,9%*12 мес.

Таким образом, в 2017 году предпринимателю нужно перечислить в ФСС 2610 руб. 2158,99 2 руб.

Взносы в ФСС должны быть уплачены до 31 декабря. Фонд рекомендует производить платежи заблаговременно (до 25 декабря), чтобы они успели поступить на счет организации. Квитанцию на уплату страховых взносов ФСС обычно выдает вместе с уведомлением о регистрации. После оплаты стоит внимательно проверить правильность указанных реквизитов в платежном документе и сохранить его на случай возникновения спорных ситуаций.

Право на получение компенсации у ИП возникает со следующего года. Например, те ИП, которые заплатили в 2016 году 2158 руб., могут в 2017 году получить декретные пособия в размере 28555,4 руб., 581,73 руб. за раннюю постановку на учет в ЖК и ежемесячное пособие в размере 2908,62 руб. Тогда как женщины-ИП, не имеющие регистрации в ФСС, могли бы рассчитывать только на ежемесячное пособие.

В отличие от НДФЛ, оплата в ФСС осуществляется не из дохода, получаемого наемным работником, а организацией, в которой он занимается трудовой деятельностью. После того как бухгалтерия организации проведет расчеты по заработной плате, нужно рассчитать процент, который следует перечислить в ФСС. Сложность этой процедуры в том, что размер страховых взносов зависит не только от величины дохода работника, но и от процентов, применяемых для исчисления взносов.

Как и в оплате разного вида налогов, уплачивать взносы необходимо в обозначенные сроки. В случае невыполнения этого требования работодатель со стороны ФСС подвергается штрафным санкциям. Помимо своевременного платежа, организациями должны регулярно заполняться формы отчетности, в которых предоставляется информация об уплаченных в фонд средствах.

Сейчас ставка ФСС составляет 2,9%. Но, помимо регулярного перечисления этой суммы, с каждого дохода работника высчитывается и взнос ПФР, составляющий 22%. К этим взносам прибавляется и регулярный платеж в ФОМС. Величина суммы, перечисляемой в него, должна составлять 5,1% от всего дохода работника. При подсчете всех сборов получается, что организация обязана перечислять 30% от размера выплачиваемого работнику дохода.

Высчитываемый ФСС процент должен перечисляться в фонд не самим работником, а организацией, где он ведет трудовую деятельность.

В зависимости от ситуации начисляемая фондом сумма будет иметь особую величину.

К примеру, в ситуации с заболеванием работника сумма выплаты из фонда будет составляться на основе двух факторов: осуществляемых ранее перечислений в фонд из зарплаты работника, а также срока его деятельности на текущей работе. При этом величина суммы, перечисляемой с зарплаты работника в фонд, не имеет зависимости от частоты страховых ситуаций. Не зависит также и величина выплачиваемой впоследствии фондом суммы в случае заболевания и выхода в декрет работника.

Смотрите также видео об изменениях в тарифах по страховым взносам до 2018 года включительно:

Сроки уплаты отчислений в фонд

Для проведения процедуры оплаты высчитанных по зарплате работников взносов выделяется срок до 15 числа месяца, следующего за оплачиваемым. Перечисление взносов организации обязаны осуществлять каждый месяц. Таким образом, в зависимости от размера начисляемой работнику зарплаты и возможных его заболеваний перечисляемая в фонд сумма может немного различаться.

Сумма ежемесячного платежа взносов организациями высчитывается следующим образом. Для получения точной суммы взносов, которую необходимо внести за прошедший месяц, используется сумма пособий, которые были начислены с фонда ФСС в текущем месяце. Из этой суммы происходит вычитание взносов, идущих на страховые случаи, связанные с материнством и заболеваниями. В эти взносы входят начисления, произведенные по основной ставке, а также по пониженной. Полученная в итоге сумма и будет являться обязательным взносом, который следует уплатить компании за прошедший месяц.

Пример пошагового расчета

Расчет суммы, выплачиваемой ФСС, происходит в несколько этапов:

- Осуществляется подсчет сумм доходов, выплачиваемых работникам, числящимся в организации.

- К полученной единой сумме добавляются средства за физ. лиц, ведущих в организации временный вид деятельности.

- Из полученной таким образом суммы происходит вычитание суммы пособий, ранее выданных ФСС работникам организации.

Передаваемая организацией в фонд сумма, начисляемая с зарплаты работника на несчастный случай, составляет всего 0,2%. В зависимости от численности дней деятельности работника, величина зарплаты, а также и перечисляемой суммы подвергается изменению. Перечисляемые ежемесячно в фонд суммы впоследствии подвергаются суммированию.

На что идут отчисления в ФСС

Все перечисляемые в фонд организацией суммы предназначены для поддержки финансового положения работников организации в ряде непредвиденных ситуаций. К таким ситуациям, при которых положена работнику материальная помощь, относится:

- Временная нетрудоспособность, связанная с болезнью работника. Выплаченные фондом средства идут на погашение части суммы, потраченной работником на лечение.

- Необходимая реабилитация работника в санатории и другом учреждении частично компенсируется средствами из фонда.

- Безработный. Для людей, не имеющих официального трудоустройства, фондом предусмотрена временная финансовая поддержка.

- Беременность. На этот случай в фонде предусмотрено особое пособие.

- Рождение и последующий уход за ребенком. На весь период больничного фонд осуществляет особую выплату пособия.

- Поддержка дошкольников. Осуществляется постоянная передача средств фондом на частичное их обеспечение.

- Система страхования. Всегда имеются изъяны, и для их устранения в существующей ныне системе социального страхования фондом выделяются определенные суммы.

Рассмотрим особенности перечисления страховых взносов в 2019 году в ФСС и ФНС, а также актуальные примеры и образцы заполненных платежных поручений на перечисление страховых взносов

Порядок уплаты страховых взносов изменен

С января 2017 года алгоритм перечисления платежей на обязательное страхование работающим гражданам кардинально изменился. Теперь по ряду платежей на обязательное страхование получателем является не только Фонд социального страхования (в части обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний, или, как часто говорят, «на травматизм»), но и Федеральная налоговая служба, а вот Пенсионный фонд полностью передал полномочия администратора в ФНС. Теперь обязательные страховые платежи регламентируются Налоговым кодексом и законом от 24.07.1998 № 125-ФЗ .

За Фондом социального страхования сохранены права администрирования платежей «на травматизм». Реквизиты ФСС для уплаты страховых взносов 2019 в части ФСС НС и ПЗ остались неизменны. Заполняйте платежное поручение так же, как и в прошлом, 2016 году.

Полномочия Соцстраха как контролирующего органа не изменились: сотрудники так же проводят камеральные и выездные проверки, контролируя возмещение средств на страховое обеспечение и правильность исчисления платежей.

Реквизиты для перечисления взносов в 2019 году

В текущем финансовом году реквизиты ФСС могут потребоваться в следующих случаях:

- Реквизиты платежей по «травматизму» в 2019 году не изменились.

- Расчеты за 2017 год, если за организацией числится долг за прошлый период (выявлен при камеральной проверке, ошибка в платежке), уплачиваем по старым реквизитам.

- Сдача отчетности, предоставляемой в Соцстрах.

- Получение возмещения расходов по выплате страхового обеспечения, если ваш регион не включен в пилотный проект по прямому финансированию данных расходов.

- Обращения в Фонд (жалобы, разъяснения, несогласия и прочее).

До 2017 года страхователи могли перечислять платежи по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (далее — ВНиМ) в сумме разницы исчисленных взносов и произведенных расходов (пособия, больничные).

В 2019 году полномочия по рассмотрению заявлений на возврат средств расходов по ВНиМ сохранены за ФСС, но изменился администратор доходов по взносам на ВНиМ. Чтобы оплатить только разницу, необходимо подтвердить расходы в ФСС, оформив заявление на возврат с подтверждающими документами.

Важно! В 2019 году для зачета произведенных расходов необходимо подтверждение ФСС. Представители Фонда самостоятельно уведомят ФНС о решении зачета (подтверждения) либо отказа зачета (п. 9 ст. 431 НК РФ).

Где найти актуальные реквизиты для уплаты страховых взносов в 2019

Чтобы не допустить ошибок в платежных поручениях, необходимо уточнить информацию о получателе средств:

- наименование;

- сведения о банковских реквизитах получателя: лицевой счет, наименование банка и прочие данные.

Получить такую информацию о Фонде социального страхования можно несколькими способами:

- обратиться в Соцстрах (лично, по телефону или письменно), сотрудники обязательно сообщат вам актуальные реквизиты для оплаты взносов в 2019 году;

- получить информацию через портал «Госуслуги», для этого отправьте запрос через личный кабинет на сайте, информацию предоставят в течение суток;

- уточнить на официальном сайте ФСС в Интернете.

Перечисление страховых взносов в 2019 году, реквизиты для ФНС И ФСС

Рассмотрим уплату страховых взносов «на травматизм» и ВНиМ на примерах.

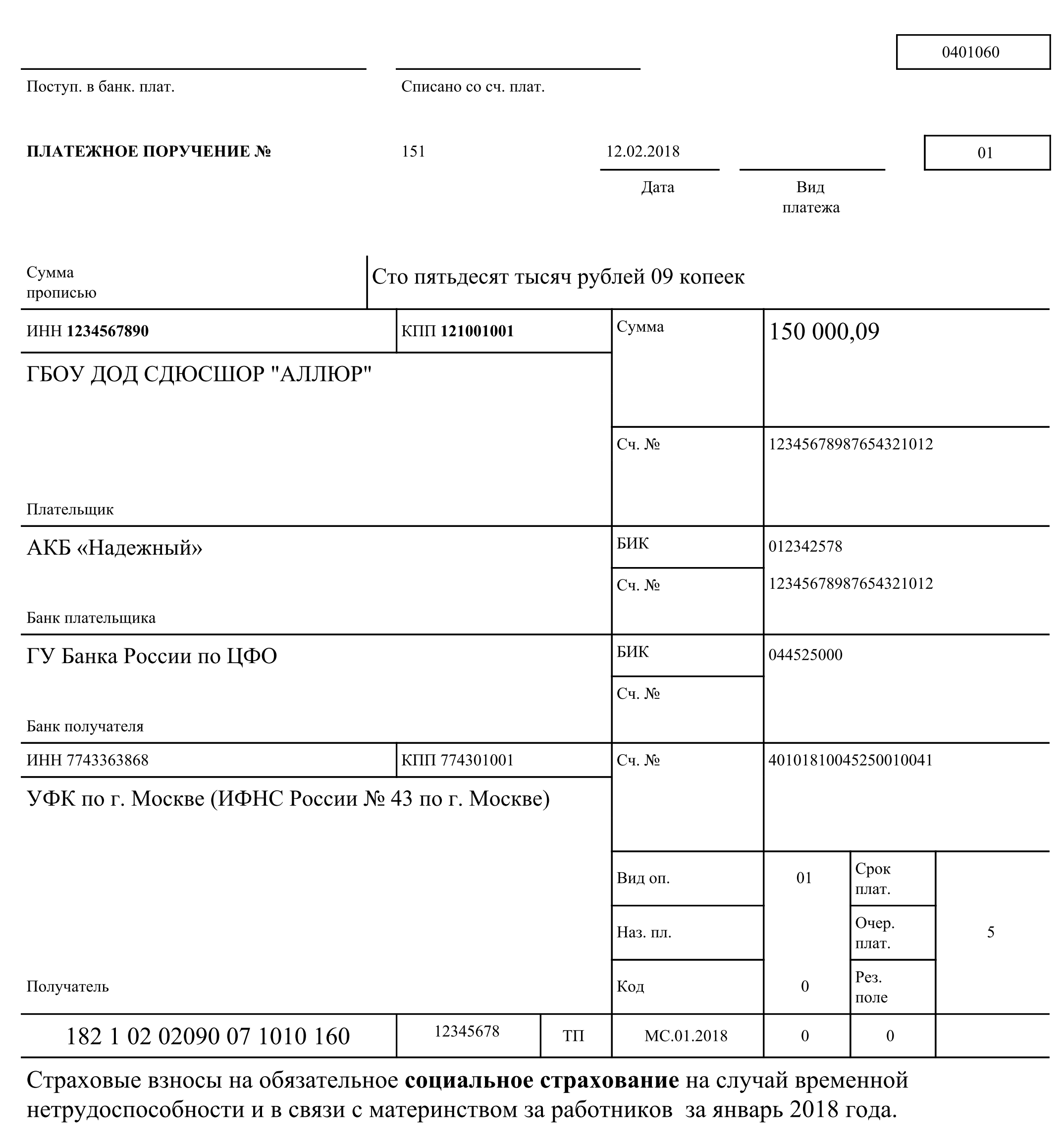

Пример 1. Организация перечисляет взносы ВНиМ, администрируемые ФНС, за январь 2019 года, в сумме 150 000,09 рублей. Оформляем платежное поручение, акцентируем внимание на следующих полях платежки:

Поле 4. Дата платежа. Налог следует уплатить, соблюдая установленные сроки: не позднее 15-го числа месяца, следующего за месяцем, в котором начислены взносы.

Ячейки 6 и 7 — заполняем суммы с копейками прописью и цифрами = 150 000,09 рублей (сто пятьдесят тысяч рублей 09 копеек).

В поле 22 поставьте 0.

В поле 101 (статус плательщика) укажите код «01» для организации, т. к. она является прямым плательщиком взноса (налога, сбора).

104 (КБК): 182 1 02 02090 07 1010 160 (ВНиМ).

105 (ОКТМО) — уточняем в налоговой инспекции или в специальном справочнике — Общероссийском классификаторе территорий муниципальных образований (для каждого федерального округа утвержден собственный том).

106 (основание платежа): указываем код «ТП» (текущий период).

Поле 107 (налоговый период) кодируется специальным образом: «МС.01.2018».

В полях 108-110 указываем «0», так как нет данных для заполнения, 110 — пустое.

Образец заполнения (ВНиМ)

Пример 2. Организация перечисляет платеж «на травматизм» в ФСС за январь 2019 года в сумме 1309,42 рублей.

Поля заполняются так же, как и в примере выше, кроме поля 101 и 104.

Важно! В поле 101 (статус плательщика) указываете код «08» (плательщик, осуществляющий платежи в бюджетную систему РФ, за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами).

Важно! КБК «травматизма»: 393 1 02 02050 07 1000 160 (ФСС НС и ПЗ).