Минфин России разъяснил, что организация вправе включить в налоговую базу текущего отчетного периода сумму выявленной ошибки, которая привела к излишней уплате налога в предыдущем отчетном периоде, только в том случае, если в текущем отчетном периоде получена прибыль. Если же по итогам текущего отчетного периода получен убыток, то необходимо произвести перерасчет налоговой базы за период, в котором произошла ошибка ().

Напомним, что при обнаружении ошибок в исчислении налоговой базы, относящихся к прошлым налоговым периодам, в текущем налоговом периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены данные ошибки ().

Представители Минфина России подчеркнули, что это возможно в двух случаях: когда невозможно определить период совершения ошибок (искажений) и когда допущенные ошибки привели к излишней уплате налога.

В каком налоговом периоде необходимо отразить неучтенный доход прошлого налогового периода, узнайте из материала "Учет доходов прошлых лет, выявленных в отчетном (налоговом) периоде

"

в "

Энциклопедии решений. Налоги и взносы

"

интернет-версии системы ГАРАНТ. Получите бесплатный доступ на 3 дня!

Так, налогоплательщик, допустивший ошибки, которые привели к излишней уплате налога в предыдущем налоговом периоде, имеет право скорректировать налоговую базу за налоговый период, в котором выявлены ошибки.

Неотражение в целях налогообложения прибыли организаций расходов, возникших в прошлых налоговых периодах, но выявленных в текущем отчетном периоде в результате получения первичных документов, является искажением налоговой базы предыдущего налогового периода, следовательно, на указанные операции распространяются положения .

В свою очередь налоговой базой при исчислении налога на прибыль признается денежное выражение прибыли, определяемой в соответствии со , подлежащей налогообложению ().

В случае, если в отчетном периоде налогоплательщик получил убыток, то в данном отчетном периоде налоговая база признается равной нулю (). В связи с этим перерасчет налоговой базы текущего отчетного периода невозможен.

Следовательно, расходы, относящиеся к прошлым налоговым периодам, выявленные в результате получения первичных документов в текущем отчетном периоде, могут быть учтены в налоговом периоде их обнаружения при соблюдении условий, установленных с учетом положений .

В качестве примера можно привести ситуацию, когда первичные документы по услугам связи, оказанным в октябре предыдущего года, получены организацией только в феврале текущего года, после того, как годовая бухгалтерская и налоговая отчетность за предыдущий год были сданы. Сумма выявленного неучтенного расхода привела к излишней уплате налога на прибыль в предыдущем году. Соответственно, исправление в налоговом учете можно произвести в текущем налоговом периоде путем отражения неучтенного расхода в налоговой отчетности за I квартал текущего года.

Финансисты также обратили внимание на то, что заявление о зачете или о возврате суммы излишне уплаченного налога, в том числе вследствие перерасчета налоговой базы, повлекшей излишнюю уплату налога, может быть подано в течение трех лет со дня уплаты налога ().

Получение первичных документов, подтверждающих факт совершения соответствующих расходов, после окончания налогового периода, к которому они относятся, свидетельствует о возникновении искажения в исчислении налоговой базы прошлого налогового периода.

В целях исчисления налога на прибыль организаций гл. 25 НК РФ содержит положение о том, что расходы признаются таковыми в том налоговом периоде, к которому они относятся, возникают исходя из условий сделок. Данное положение закреплено в ст. 272 НК РФ.

В данной правовой ситуации речь идет о корректировке налоговых обязательств, порядок проведения которой определен именно в ст. 54 НК РФ, поскольку ст. 272 НК РФ не содержит положений о том, каким образом производится перерасчет налоговой базы в случае наличия или обнаружения ошибки в исчислении налога на прибыль, допущенных в предыдущих отчетных (налоговых) периодах.

Согласно абз. 3 п. 1 ст. 54 НК РФ налогоплательщик имеет право провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Таким образом, законодательством о налогах и сборах определены 2 случая перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения):

- при невозможности определения периода совершения ошибки (искажения);

- если допущенные ошибки (искажения) привели к излишней уплате налога.

Указанное толкование ст. 54 НК РФ поддержано Минфином РФ в письмах от 25.07.2014 №03-03-Р3/36597, от 17.10.2013 №03-03-06/1/43299, от 07.12.2012 №03-03-06/2/127, от 11.08.2011 №03-03-06/1/476, от 01.08.2011 №03-03-06/1/436.

Следовательно, излишняя уплата налога возникает только в случае отчуждения налогоплательщиком денежных средств в бюджет сверх установленной законом величины. В соответствии с определениями ВАС РФ от 25.11.2013 №ВАС-16026/13, от 22.10.2013 №ВАС-14554/13 излишне уплаченными суммами налогов, пеней штрафов могут считаться суммы, превышающие действительные налоговые обязательства налогоплательщика, приходящиеся на соответствующие налоговые периоды. Излишняя уплата налога порождает у налогоплательщика право на его возврат (зачет), а у налогового органа – корреспондирующую обязанность.

Фактически ст. 54 НК РФ является механизмом, который позволяет налогоплательщику самостоятельно осуществить в текущем налоговом периоде зачет излишне уплаченного в предыдущие периоды налога. При этом волеизъявление по восстановлению своего имущественного положения налогоплательщик выражает в налоговой декларации. Налогоплательщик, используя ст. 54 НК РФ, уменьшает размер налогового обязательства текущего периода вследствие того, что ранее в бюджет им были излишне отчуждены суммы денежных средств.

Однако если налогоплательщиком за прошлые периоды по итогам финансово-хозяйственной деятельности получен убыток, то в части признания убытков НК РФ установлен конкретный срок, которым ограничивается период их переноса на будущее. Для правильного применения ст. 274 НК РФ необходимо, чтобы была сформирована налоговая база периода, в котором налогоплательщиком получен убыток и определен его окончательный размер. Уменьшение налоговой базы на суммы расходов, увеличивающих убыток прошлых налоговых периодов, в периоде их выявления (т.е. произвольном периоде), может быть использовано для преодоления норм о сроках переноса убытков. Соответственно, налогоплательщик не вправе включать в расходы текущего налогового периода затраты, относящиеся к расходам прошлых периодах, в которых получен убыток. Данная правовая позиция следует из постановлений Президиума ВАС РФ от 15.06.2010 №1574/10, от 09.09.2008 №4894/08.

Организация в текущем налоговом периоде обнаружила документы по расходам, относящимся к предыдущему налоговому периоду. Расходы при исчислении налога на прибыль учтены не были. Возможно ли на основании подп. 1 п. 2 ст. 265 НК РФ в текущем налогом периоде в составе убытков прошлых лет, выявленных в отчетном периоде, учесть эти расходы?

Обнаружив ошибки или искажения в исчислении налоговой базы в текущем отчетном периоде, относящиеся к прошлым периодам, необходимо сделать перерасчет налоговой базы и суммы налога за период, в котором были допущены эти ошибки. Исключением являются ситуации, когда невозможно определить период возникновения допущенных искажений. В этом случае НК РФ позволяет пересчитать базу текущим периодом (п. 1 ст. 54).

Такой порядок приводит к необходимости представления уточненных деклараций за период, в котором совершена оплошность. Однако у налогоплательщика есть возможность выбора, уточнять базу предыдущего периода или нет, поскольку на основании п. 1 ст. 81 НК РФ при обнаружении в поданной в налоговый орган декларации недостоверных сведений, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию. Поэтому, чтобы «доучесть» расходы на основании документов, поступивших с опозданием, необходимо подать уточненную декларацию с суммой налога к уменьшению за период, к которому фактически относятся обнаруженные расходы. Подобная перспектива не всегда выгодна организации, поскольку налоговые инспекторы имеют право провести повторную выездную проверку, если компания представила уточненную декларацию с уменьшенной суммой налога (п. 10 ст. 89 НК РФ). В силу таких обстоятельств налогоплательщики пытаются найти альтернативу.

Однако учитывать расходы, период возникновения которых можно определить по имеющимся документам, в качестве убытков прошлых лет, выявленных в текущем периоде, — далеко не самый удачный вариант. Нередко подобные ситуации становятся предметом обсуждения в суде. Более того, Президиум Высшего арбитражного суда РФ в постановлении от 09.09.2008 № 4894/08 указал: положения подп. 1 п. 2 ст. 265 НК РФ подлежат применению в текущем налоговом периоде, только если период возникновения расходов, понесенных налогоплательщиком, неизвестен. Во всех других случаях расходы, относящиеся к прошлым налоговым периодам, подлежат отражению в налоговом учете с соблюдением требований ст. 54 и 272 Кодекса. На основании подп. 1 п. 2 ст. 265 НК РФ к внереализационным могут относиться расходы, которые организация оплатила после перехода с кассового метода на метод начисления, а оплаченные расходы относятся к периоду применения кассового метода (письмо УФНС России по г. Москве от 04.04.2006 № 20-12/27397).

С 1 января 2010 года положения ст. 54 НК РФ дополнены нормой, позволяющей налогоплательщику осуществить корректировку налоговой базы текущим периодом, как и в случаях обнаружения ошибок, которые в предшествующих налоговых периодах привели к переплате налога.

По мнению Минфина России, к излишней уплате налога на прибыль организаций могут привести не учтенные в момент возникновения расходы. Осуществляя такой перерасчет, налогоплательщик может отразить в составе соответствующей группы расходов (расходы на оплату труда, прочие, внереализационные расходы и т.д.) отчетного периода, в котором выявлена ошибка, сумму выявленного расхода, не учтенного своевременно (письмо Минфина России от 18.03.2010 № 03-03-06/1/148). Данный подход, хоть и выгоден налогоплательщикам, противоречит принципам признания затрат, установленным ст. 272 НК РФ. В связи с этим вариант с представлением уточненных деклараций является более правильным.

П.В.Колмакова (ведущий эксперт-консультант по налогообложению, преподаватель группы компаний "ЭЛКОД")

В п. 1 ст. 54 НК РФ написано, что ошибки можно исправить в текущем квартале, если ошибка связана с переплатой налога на прибыль за предшествующий период. То есть, если не учтены расходы в предыдущем периоде, то можно поправить ошибку в нынешнем периоде, так как возникла переплата налога на прибыль в прошлом периоде.

С точки зрения позиции Минфина, пропуск отражения документа в налоговом учете не считается ошибкой . Минфин ссылается на п. 2 ПБУ 22/2010 и воспользоваться правом по п. 1 ст. 54 НК РФ в данном примере нельзя. Следовательно, расходы в налоговом учете необходимо включить в тот период, в котором они были произведены, то есть во II квартал. Необходимо сдать уточненную за I полугодие.

Позиция Минфина

Минфин РФ в своем письме от 17.10.13 № 03-03-06/1/43299 на основе ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» разъясняет, что:

По мнению Минфина РФ, расходы должны учитываться в том периоде, в котором получены документы, даже если они оформлены в предыдущем периоде, так как это не является ошибкой в соответствии с ПБУ 22/2010.

Таким образом, Минфин говорит о том, что если получены документы в III квартале, то имеем право отразить его в III квартале. Но в этом случае нужно быть готовыми подтвердить более позднюю дату получения документов. Это важно, так как:

- Для Минфина должен быть подтвержден факт, что документ по услугам связи, который забыли отразить во II квартале, получен от поставщика в III квартале.

- Но если бухгалтер просто забыл отразить расход, то мнению Минфина путь один – представить уточненную Декларацию по налогу на прибыль за II квартал, так как воспользоваться правом по п. 1 ст. 54 НК РФ в данной ситуации нельзя.

Позиция ФНС

ФНС в письме от 17.08.11 № АС-4-3/13421 пишет, что ошибки учитываются в текущем периоде, если нет возможности установить период ее совершения. В остальных случаях нужно сдавать уточненные декларации, так как согласно п. 1 ст. 272 НК РФ, расходы учитываются в том периоде, в котором они возникли.

Президиум ВАС РФ в Постановлении от 24.07.2012 № 2449/12 решил, что расходы учитываются в том периоде, в котором они возникли согласно условиям сделки.

Таким образом, если забыли внести расходную накладную во II квартале, то необходимо подтвердить факт получения документа III кварталом и учитывать его в III квартале. Либо сдать уточненную налоговую декларацию за II квартал.

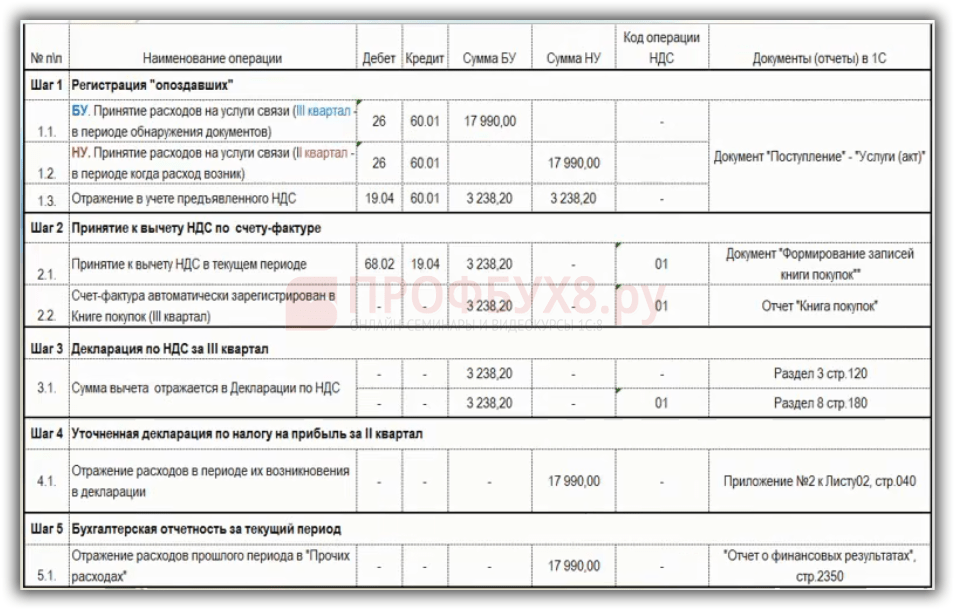

Как отразить расходы прошлого периода в 1С 8.3 пошагово

Смоделируем ситуацию, когда забыли внести расходную накладную, и нет факта подтверждения принятия первичных документов в III квартале. То есть документ поступил во II квартале, но забыли учесть во II квартале.

Инструкция отражения расходов прошлого периода в 1С 8.3

Инструкция что делать, если забыли внести расходную накладную в 1С 8.3, представлена в таблице пошагово:

Шаг 1. Регистрация «опоздавшего» документа в 1С 8.3

В бухгалтерском учете нужно принять «забытый» расход в период обнаружения документов, то есть в III квартале. В налоговом учете «забытый» расход должны включить во II квартал.

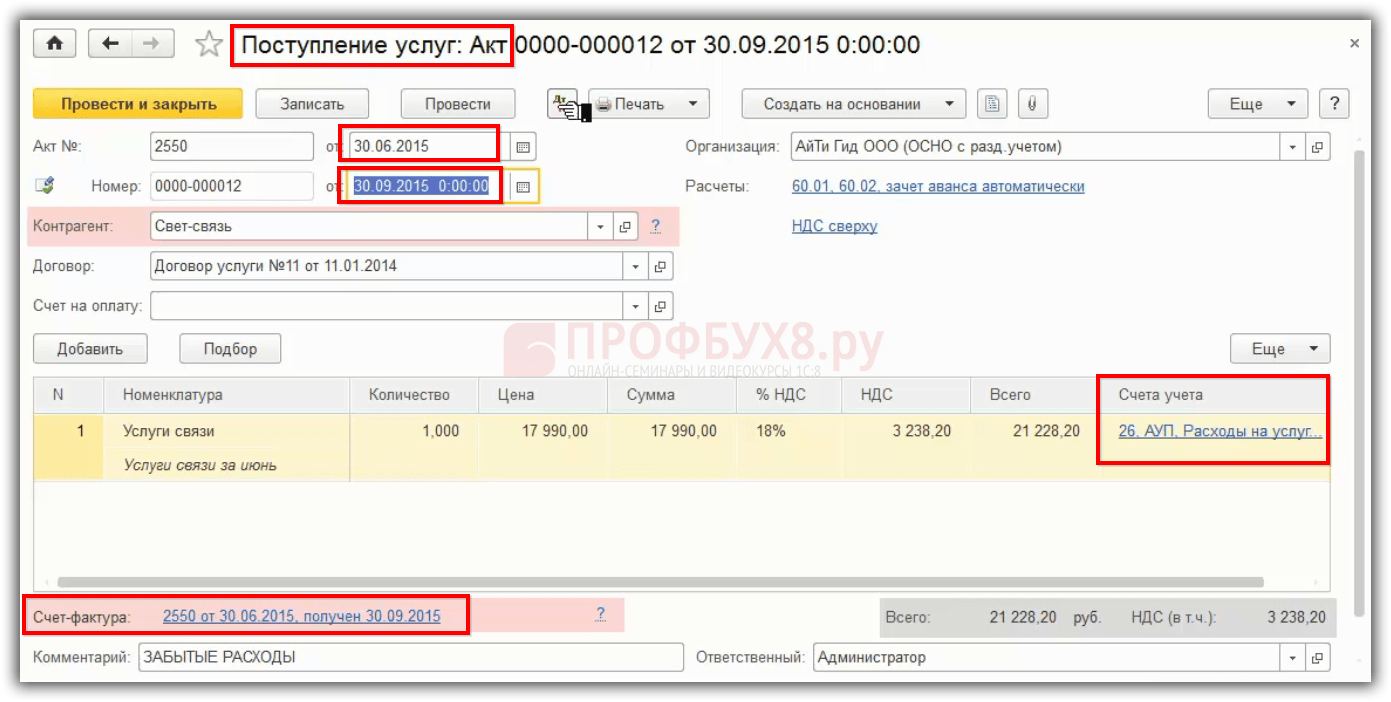

В 1С 8.3 открываем документ «Поступление услуг. Акт», где указываем

- Номер и дату первичного документа – II квартал, то есть 30.06.2015.

- Дату отражения в учете, когда обнаружили документ – III квартал, то есть 30.09.2015.

- Корреспонденция счета будет Дт 26 счета, при этом 91 счет указывать не нужно.

- Регистрируем счет-фактуру от 30.09.2015:

Шаг 2. Отражение “забытого” расхода в Декларации по НДС за III квартал

НДС принять к вычету можно в III квартале и не обязательно делать уточненную декларацию по НДС за II квартал, потому что можно воспользоваться правилом «Трех лет». Таким образом, можно воспользоваться вычетом в течение 3 лет со дня принятия товаров на учет. Поэтому с точки зрения НДС, необходимо принятие к вычету НДС по счету-фактуре в III квартале, и он включается в обычную декларацию по НДС за III квартал.

Шаг 3 – Отражение “забытого” расхода в уточненной декларации по налогу на прибыль за II квартал в 1С 8.3

Далее в 1С 8.3 нужно произвести регистрацию расходов в бухгалтерском учете III кварталом, а в налоговом учете – во II квартале, для того чтобы автоматически сформировалась уточненная декларация по налогу на прибыль. В документе «Поступление услуг. Акт» по кнопке нужно вручную корректировать проводки. Для этого:

- Ставится флажок в поле «Ручная корректировка».

- В первой проводке нужно оставить только сумму в БУ датой 30.09.2015 и убираем проводку по налоговому учету.

- Первая проводка копируется кнопкой F9, получается новая строка. Меняем дату на 30.06.2016, после этого расходы в налоговом учете будут отражаться во II квартале, то есть 06.2016:

Перед тем как создать уточненную налоговую декларацию, в 1С 8.3 следует сделать заново «Закрытие месяца» за июнь. При этом перед «Закрытием месяца» нужно сделать архивную копию базы и после вносить исправление.

После этого в 1С 8.3 будет формироваться декларация по налогу на прибыль, которая будет отражать расход в виде уточненной декларации за первое полугодие. В ДНП нужно ввести номер корректировки «1», заполнить и расход отразится в Листе 2 Приложения 2 по строке 040:

Получается, что в уточненной декларации указано расходов за первое полугодие больше, чем отражено в первичной декларации. Соответственно, налог на прибыль меньше, чем в первичной декларации.

Поэтому, следует учесть, что есть абзац 3 п.3 ст. 88 НК РФ, который говорит о том, что при проведении камеральной проверки уточненной ДНП, где уменьшена сумма налога, ИФНС вправе потребовать:

- Первичные документы, подтверждающие изменение данных в ДНП.

- Аналитические регистры по НУ до и после внесения изменений.

Особенности отражения операций по учету затрат в 1С 8.3, в том числе основные документы, счета учета, признание расходов в БУ и НУ рассмотрены на в модуле .

Поставьте вашу оценку этой статье:

Нередко организации уже после утверждения годовой бухгалтерской отчетности за прошедший год выявляют относящиеся к нему дополнительные доходы и расходы. В периоде выявления таких доходов и расходов организация должна признать и отразить в учете и отчетности прибыль (убыток) прошлых лет. В форме №2 «Отчет о прибылях и убытках» суммы дополнительных доходов и расходов отражаются как прочие доходы или прочие расходы.

После утверждения в установленном порядке годовой бухгалтерской отчетности исправления в и бухгалтерскую отчетность за прошлый отчетный год не вносятся (пункт 11 Указаний о порядке составления и представления бухгалтерской отчетности). Если при обнаружении ошибок в налоговой отчетности налогоплательщики должны представить в налоговый орган уточненные налоговые декларации, то уточненная бухгалтерская отчетность не делается и не представляется.

Если организация в текущем отчетном периоде выявила неправильное отражение хозяйственных операций на счетах бухгалтерского учета, допущенное в прошлом году, но отчетность за прошлый год уже утверждена, то исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены.

Зачастую ошибки, допущенные в бухгалтерском учете, приводят к неправильному исчислению налогов и сборов. Пунктом 1 статьи 54 НК РФ определено, что при обнаружении ошибок (искажений) в исчислении налоговой базы, относящейся к прошлым отчетным (налоговым) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). Но такой порядок действует только в том случае, если можно определить период, в котором совершена ошибка.

Если же период совершения ошибок (искажений) определить невозможно, то перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения).

Перерасчет налоговых обязательств может быть произведен как в сторону их увеличения, так и уменьшения. В Письме МНС Российской Федерации от 3 марта 2000 года №02-01-16/28 «Об исправлении ошибок (искажений)» сказано, что при установлении фактов занижения налогов и сборов в бюджет и внебюджетные фонды производится уменьшение налогооблагаемой прибыли на сумму доначисленных налогов и сборов, подлежащих отнесению на себестоимость или финансовые результаты.

Отражению в бухгалтерском учете организации дополнительных доходов и расходов, выявленных в бухгалтерской отчетности за предыдущий отчетный год, посвящено Письмо Минфина Российской Федерации от 10 декабря 2004 года №07-05-14/328 «Об отражении в бухгалтерском учете организации дополнительных доходов и расходов, выявленных после утверждения бухгалтерской отчетности за предыдущий отчетный год». В нем, в частности, говорится следующее:

«Если в соответствии со статьей 54 Налогового кодекса Российской Федерации организация производит перерасчет налоговых обязательств в периоде совершения ошибки, то выявленные суммы внереализационных доходов или внереализационных расходов не повлияют на налогооблагаемую базу отчетного периода, в котором они обнаружены. Учитывая это, указанные суммы должны исключаться из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов.

В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденным Приказом Минфина России от 19 ноября 2002 года №114н, указанные суммы внереализационных расходов или внереализационных доходов рассматриваются в качестве постоянных разниц, которые являются источником формирования постоянного налогового обязательства (актива).

В Отчете о прибылях и убытках сумма доплаты налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие налоговые (отчетные) периоды, не влияющая на текущий отчетного периода, показывается после показателя текущего налога на прибыль и формирует чистую прибыль (убыток) отчетного периода».

Иными словами, если после утверждения бухгалтерской отчетности за предыдущий отчетный год организация выявила относящиеся к нему дополнительные расходы, то в периоде выявления таких расходов организацией должен быть признан убыток прошлых лет . Отражаются убытки прошлых лет, признанные в отчетном году, согласно Плану счетов бухгалтерского учета по дебету счета 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы» в корреспонденции со счетами учета расчетов, начисленной амортизации и других счетов.

Суммы убытков прошлых лет, выявленные в отчетном году, на основании пункта 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №33н, включаются в состав прочих расходов организации. В отчете о прибылях и убытках эти суммы отражаются как прочие расходы.

В соответствии с ПБУ 18/02, указанные суммы прочих расходов рассматриваются в качестве постоянных разниц, которые являются источником формирования постоянного налогового обязательства.

Прибыль прошлых лет , выявленная в отчетном году, согласно Плану счетов бухгалтерского учета отражается по кредиту счета 91 «Прочие доходы и расходы» субсчет 91-1 «Прочие доходы» в корреспонденции со счетами учета расчетов. На основании пункта 8 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №32н, прибыль прошлых лет, выявленная в отчетном периоде, включается в состав прочих доходов.

В Письме Минфина Российской Федерации от 23 августа 2004 года №07-05-14/219 сказано, что в соответствии с ПБУ 18/02 суммы прочих доходов рассматриваются в качестве постоянных разниц, которые являются источником формирования постоянного налогового актива. Также в Письме отмечено, что суммы признанных прочих доходов в результате исправления ошибок должны исключаться из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов.

Постоянные налоговые активы отражаются в бухгалтерском учете записью по дебету счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль» и кредиту счета 99 «Прибыли и убытки» .

Пример 1.

Бухгалтер организации в мае 2007 года обнаружил, что допустил ошибку при исчислении налога на имущество организации за 4 квартал 2006 года. В результате ошибки сумма налога на имущество завышена на 7 200 рублей, что, соответственно, привело к неправильному исчислению налога на прибыль организации за 2006 год.

Напомним читателям, что в целях налогообложения прибыли согласно подпункту 1 пункта 1 статьи 264 НК РФ относится к прочим расходам, связанным с производством и реализацией. Датой признания расходов в виде налогов и сборов при методе начисления признается дата начисления налогов и сборов (подпункт 1 пункта 7 статьи 272 НК РФ). Таким образом, в результате завышения суммы налога на имущество налоговая база по налогу на прибыль за 2006 год занижена на 7 200 рублей.

Что следует сделать бухгалтеру организации, для того чтобы исправить возникшие ошибки? Необходимо откорректировать сумму налога на имущество за 2006 год, внести исправления в бухгалтерский учет, представить в налоговый орган уточненную налоговую декларацию по налогу на имущество. Кроме этого необходимо провести корректировку налоговой базы по налогу на прибыль за 2006 год, определить сумму налога, представить уточненную налоговую декларацию по налогу на прибыль, уплатить недостающую сумму налога и пени.

Поскольку отчетность за 2006 год уже утверждена, изменения в бухгалтерский учет и отчетность не вносятся. Поэтому бухгалтер должен внести изменения в учет в мае 2007 года, то есть в том месяце, когда он обнаружил допущенную ошибку.

Суммы налога на имущество, уплаченные или подлежащие уплате организацией формируют ее расходы по обычными видам деятельности, так как согласно ПБУ 10/99 расходы организации, связанные с изготовлением продукции, продажей товаров, выполнением работ и оказанием услуг и отвечающие определению расходов организации, являются расходами по обычным видам деятельности. Такое мнение высказано специалистами Минфина Российской Федерации в Письме от 5 октября 2005 года №07-05-12/10. Но сумма налога на имущество в 2006 году отражена в учете неправильно, поэтому в мае 2007 года бухгалтер должен отразить в учете прибыль прошлых лет, выявленную в отчетном году. Как отражаются такие суммы в учете, мы рассказали в начале раздела.