Изменения и корректировки

Фонд социального страхования внес изменения в форму отчета 4-ФСС распоряжением от 07.06.2017 № 275, при этом в новом виде документ должен сдаваться, начиная с отчетности за 9 месяцев. Вследствие этого за III квартал ФСС отчет будет приниматься уже только в новой форме.

Срок предоставления отчета остается прежним, без изменений. Расчет необходимо предоставлять ежеквартально не позднее 20 числа в случае, если он предоставляется на бумажном носителе, и 25 числа – в электронном виде, в месяце, следующим за отчетным.

Рассмотрим основные изменения, которые нужно учесть при формировании отчета:

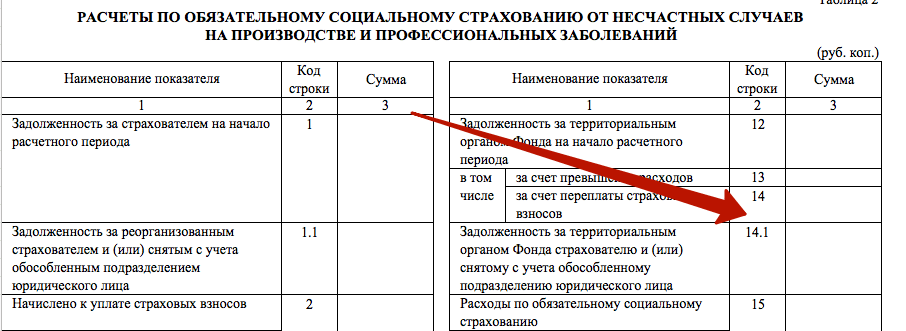

1) в таблице 2 добавлены строки с целью отражения организацией-правопреемницей данных о преобразованной организации или обособленном подразделении;

2) на титульной странице соответствующую запись и отметку в поле «Бюджетная организация» проставляют только бюджетные предприятия;

3) в соответствии с новыми требованиями отчет 4-ФСС в электронном виде обязаны сдавать бухгалтеры организаций, в которых среднесписочное количество работников за предыдущий год более 25 человек;

4) остальные организации выбирают форму подачи отчетности на свое усмотрение – в бумажном варианте или в электронном виде;

5) распоряжением ФСС от 09.03.2017 № 83 была утверждена электронная форма для исчисления взносов за производственный травматизм;

6) предприятия, которые осуществляют начисления трудоустроенным инвалидам, вследствие чего используют сниженную ставку при расчете страховых платежей, или компании, которые оплачивают дополнительные выходные дни по уходу за детьми-инвалидами, обязаны предъявить подтверждающую документацию (выписка учреждения медицинско-социальной экспертизы, справка от родителей ребенка-инвалида, ВТЭК);

7) кроме того, предоставление документов, подтверждающих правильность расчета, по инвалидам и детям-инвалидам обязательно, независимо от того, предоставляется отчетность в бумажном или электронном виде.

Код ОКВЭД на титульный лист

Изменения коснулись также кодов ОКВЭД – в новом варианте в форме 4-ФСС прописывается один код при наличии двух. Необходимо указывать код основного направления предпринимательской деятельности, который подтверждается страхователем ежегодно. По новым правилам заполнения на титульной странице бухгалтер указывает код из классификатора ОКВЭД-2017.

Обязательные к заполнению таблицы

Обновленная форма 4-ФСС включает титульную страницу и 5 разделов, однако не всем организациям необходимо заполнять все разделы отчета.

Рассмотрим правила заполнения:

- все предприятия заполняют титульную страницу, таблицы 1, 2 и 5;

- таблицу 1.1 заполняют работодатели, передающими своих работников иным компаниям или частным предпринимателям;

- таблицу 3 заполняют страхователям, которые понесли расходы на производственные травмы за счет ФСС;

- таблица 4 заполняют работодатели, у которых произошли несчастные случаи на производстве.

Заполняем строки формы 4-ФСС за III квартал 2017

Отметим, что изменения коснулись не только формы, но и правил и процедур заполнения. Рассмотрим правила, которые применяются к заполнению:

1) форму заполняем на компьютере или на бумажном носителе ручкой с черными или синими чернилами исключительно печатными буквами;

2) в одну графу вписывается только одно значение, при отсутствии данных ставится прочерк;

3) при заполнении отчета бюджетным учреждением в поле «Бюджетная организация» проставляется признак организации согласно источнику финансирования;

4) при отсутствии данных для указания в таблицах 1.1, 3 и 4 данные таблицы нет необходимости предоставлять в соответствующий орган;

5) неверные данные можно перечеркнуть, заменив их на верные, при этом обязательно под ними необходимо оставлять подпись страхователя или его представителя с текущей датой. Исправления необходимо заверить печатью организации или подписью индивидуального предпринимателя. Корректоры и подобные средства использовать запрещается;

6) в форме используем сквозную нумерацию листов;

7) вверху каждой страницы, на которую вносятся данные, указываем регистрационный номер предприятия и код подчиненности на базе выданного при регистрации в учреждении фонда уведомления;

8) внизу каждой листа проставляем подпись руководителя и дату подписания расчета;

9) при предоставлении отчетности за 9 месяцев 2017 г. заполняем только первые две ячейки графы отчетного периода (то есть необходимо указать код «09» - 9 месяцев);

10) в графе ОГРН прописываем основной регистрационный код из свидетельства о госрегистрации юрлица; частные предприниматели указывают код из свидетельства о госрегистрации физлица;

11) в процессе заполнения ОГРН предприятия из 13 цифр в строке из 15 ячеек в первых двух ячейках проставляем 00;

12) если у предприятия несколько кодов ОКВЭД, тогда указываем код ключевого направления деятельности компании.

Заполнение в «1С»

В программах «1С» данные для титульного листа заполняются из справочника «Организации» автоматически при создании отчета. В ячейки, выделенные желтым цветом, показатели вносятся вручную или при необходимости могут быть измены. Если ячейка осталась не заполнена, и внести изменения вручную нет возможности, это указывает, что в информационную базу не внесены данные, которые необходимо указать в справочнике «Организации». После заполнения справочника необходимо вернуться к отчету и обновить по одноименной кнопке «Обновить» (рис. 1).

Форма 4-ФСС - образец заполнения за 1 квартал 2019 года с нулевыми данными вы можете увидеть в нашем материале. Здесь же вы найдете описание механизма заполнения такого отчета, узнаете, какие листы нужно или не нужно оформлять и получите другую важную информацию по составлению нулевого 4-ФСС.

Что говорится в законодательстве о нулевом 4-ФСС?

Отчетность в соцстрах по форме 4-ФСС — это представленный в табличном виде расчет, содержащий сведения:

- по страхвзносам на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (НСП и ПЗ), начисленным и уплаченным в отчетном периоде (на травматизм);

- расходам на выплату страхового обеспечения по НСП и ПЗ.

Нулевой расчет 4-ФСС — это вид страховой отчетности при отсутствии отчетных данных. Такая ситуация возникает, если фирма приостановила, прекратила или только планирует начинать деятельность.

Условие обязательности представления такого расчета содержится в ст. 24 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ. Указанная статья говорит о необходимости ежеквартального представления отчетности по страхвзносам всеми страхователями.

Кто сдает 4-ФСС, узнайте из этой статьи .

Обратите внимание: ИП без работников нулевку в ФСС не сдает, так как не является страхователем.

Упоминания о нулевой форме 4-ФСС в законе не содержится. Ничего не сказано о подобном виде отчетности и в приказе ФСС от 26.09.2016 № 381, описывающем технологию заполнения этой отчетной формы.

Однако это не означает, что отсутствие отчетных данных избавляет страхователей от сдачи 4-ФСС — отчитываться нужно всем и каждый отчетный квартал. Как это сделать, расскажем в следующих разделах.

Обязательные листы нулевки

Соцстрах ждет от страхователей 4-ФСС в любом случае — производили они выплаты в отчетном периоде в пользу физлиц или нет. Если в отчет записать нечего, от работодателя потребуется представить заполненный по особым правилам нулевой расчет 4-ФСС.

Его основное отличие от обычного (заполненного данными) расчета — урезанный объем представляемых таблиц.

Расчет 4-ФСС - 2019 заполняется на бланке, который утв. приказом ФСС от 26.09.2016 № 381 в ред. от 07.06.2017. Скачать его вы можете ниже.

Минимальный набор листов и таблиц отчета определен в п. 2 приложения № 2 к приказу № 381 — он включает:

- титульный лист;

- 3 таблицы (1 — расчет базы для начисления страхвзносов, 2 — расчет травмовзносов и 5 — результаты оценки условий труда).

Это для 4-ФСС обязательные листы. Оставшиеся таблицы расчета (1.1, 3 и 4) допускается не заполнять — на это указано в п. 2 Порядка оформления 4-ФСС, утв. приказом № 381 (приложение № 2). Поэтому нулевой расчет вы можете формировать без них.

О специфике заполнения ячеек таблиц нулевого расчета расскажем в следующем разделе.

Как оформить отчет, если данных нет — нули, прочерки или пустые ячейки?

Для корректного заполнения нулевого расчета по форме 4-ФСС применяйте алгоритм, закрепленный в приложении № 2 к приказу № 381:

|

Пункт приложения № 2 к приказу № 381 |

Расшифровка |

|

В ячейках таблицы проставляются прочерки, если отчетный показатель отсутствует |

|

|

При заполнении поля «ИНН» в 2 начальных ячейках (зоны из 12 ячеек) проставляйте нули (00), если ИНН состоит из 10 знаков. Как за пару минут узнать регистрационный номер ФСС по ИНН, смотрите в материале |

|

|

В 1-й и 2-й ячейках поля «ОГРН (ОГРНИП) юрлица проставляют нули (их ОГРН состоит из 13 знаков при 15-значной заполняемой зоне) |

Кроме того, отдельные ячейки расчета не заполняются вообще — ни нулями, ни прочерками. Например:

- расположенное на титульном листе поле «Прекращение деятельности» — по п. 5.6 приложения № 2 к приказу № 381 в этом поле проставляется код «Л» (если фирма или ИП ликвидируются в отчетном периоде) или оно не заполняется вообще;

- поле «Бюджетная организация» — с ним работают только бюджетники (п. 5.12 приложения № 2 к приказу № 381), а в отчетности других фирм и ИП оно остается незаполненным.

Из указанных особенностей техники заполнения расчета можно сделать следующий вывод:

- нули проставляются только в 1-й и 2-й ячейках полей «ИНН» и «ОГРН», если указываемое в них значение состоит из 10 или 13 знаков соответственно;

- в ячейках таблиц формы при отсутствии данных проставляются прочерки;

- отдельные ячейки специфического назначения остаются без заполнения.

Если вы формируете параллельно сразу несколько разных отчетов, прочитайте следующий раздел, чтобы подстраховаться от ошибок.

Технология заполнения расчета — как не ошибиться?

Вышеописанный способ заполнения полей характерен только для 4-ФСС. При оформлении, к примеру, расчета по взносам применяется другая схема (п. 2.20 приложения № 2 к приказу ФНС от 10.10.2016 № ММВ-7-11/551@):

- 12 знакомест поля «ИНН» единого расчета по страховым взносам подлежат заполнению с первых ячеек, и при 10-значном ИНН в последних 2 ячейках проставляются прочерки (например, 8970652349--);

- отсутствующие показатели (количественные и суммовые) заполняются нулями, в остальных случаях пустые ячейки прочеркиваются.

С образцом нулевого единого расчета по страховым взносам ознакомьтесь по ссылке .

Не перепутайте эти технические особенности оформления разных отчетных форм, иначе могут возникнуть проблемы со своевременной приемкой расчета 4-ФСС специалистами соцстраха. Они могут не принять расчет по формальным основаниям — в связи с несоблюдением установленного законом порядка его заполнения.

Сколько придется уплатить страхователю, если из-за технической или иной ошибки расчет не будет сдан вовремя, узнайте .

Когда в таблицах нулевого отчета при отсутствии «страховых» начислений и платежей проставляются числовые значения?

Описанную схему заполнения расчета (а именно проставление прочерков в тех ячейках таблиц, для которых отсутствуют показатели) нельзя применять сплошным методом. То есть при заполнении нулевого расчета 4-ФСС необходимо еще учесть и особенности заполнения отдельных ячеек. В том числе:

|

Ячейка расчета 4-ФСС |

Пояснение по заполнению |

|

|

Строка 5 таблицы 1 |

Строка не может прочеркиваться (для ее заполнения есть информация) — в ней запишите страховой тариф, который устанавливается для каждого страхователя в зависимости от класса профессионального риска. Как устанавливаются указываемые в 4-ФСС тарифы и от чего они зависят, узнайте |

|

|

Строки 6 и 7 таблицы 1 |

Строки прочеркните только в том случае, если к тарифу не установлена скидка или надбавка |

|

|

Строка 8 таблицы 1 |

Если вам установлена надбавка к тарифу, в строке 8 укажите дату соответствующего приказа ФСС |

|

|

Строка 9 таблицы 1 |

Строку заполняйте всегда — в ней отразите:

|

|

|

Строка 1 таблицы 2 |

В строку проставьте сумму задолженности перед соцстрахом по взносам от НСП и ПЗ на начало расчетного периода (при наличии такого долга) — она отражена в бухучете (по кредиту сч. 69) и подтверждена результатами сверки с фондом. Сравните ее с суммой, отраженной в стр. 19 расчета 4-ФСС за предыдущий год — показатели должны совпасть |

|

|

Строка 3 таблицы 2 |

Эту строку заполните в том случае, если ФСС начислил травмовзносы по итогам камеральных или выездных проверок |

|

|

Строка 4 таблицы 2 |

Здесь отражаются не принятые ФСС к зачету расходы за прошлые расчетные периоды по актам проверок |

|

|

Строка 5 таблицы 2 |

По этой строке отразите сумму взносов, начисленную вами за прошлые расчетные периоды, подлежащую уплате (при наличии таких начислений) |

|

|

Строка 6 таблицы 2 |

Данную строку заполните, если на ваш счет поступило от соцстраха возмещение расходов, превышающее сумму начисленных травмовзносов |

|

|

Строка 7 таблицы 2 |

Строку заполняют фирмы и ИП, если они получили от соцстраха возврат излишне уплаченных взносов |

|

|

Строка 8 таблицы 2 |

Строка содержит числовое значение, если в стр. 1-7 (или в некоторых из них) были отражены отличные от нуля значения — показатели стр. 1-7 суммируются |

|

|

Строки 9,14.1 таблицы 2 |

В этих строках отражаются долги ФСС перед страхователем (на конец и начало расчетного периода) |

Технологию оформления последней таблицы 4-ФСС, узнайте из следующего раздела.

Где взять информацию для таблицы 5?

Эту таблицу заполняйте всегда — вне зависимости от того, есть показатели в остальных таблицах расчета или нет. Она посвящена результатам спецоценки условий труда (СОУТ) и проведенных обязательных медосмотров на начало года.

Во всех ячейках проставьте прочерки, если вы зарегистрировались как страхователь в текущем году. Остальным фирмам и ИП необходимо собрать информацию:

- от кадровой службы — о количестве рабочих мест (эти сведения нужны для графы 3), числе работников, обязанных проходить медосмотры (графа 7) и уже их прошедших (графа 8);

- из отчета по СОУТ — о количестве аттестованных рабочих мест, в том числе отнесенных к вредным и опасным условиям труда (графы 4-6).

Что закон о СОУТ относит к вредным условиям труда, рассказываем .

Образец 4-ФСС с примером для страхователя-новичка

Рассмотрим схему заполнения 4-ФСС 2019 года для созданной в 3-м квартале фирмы.

Пример

Исходные данные:

- ООО «Стройка плюс» зарегистрировалось в августе 2019 года.

- По окончании 3-го квартала деятельность еще не начата, штат не набран, выплаты не производились, страхвзносы не уплачивались.

- В штате числится только директор.

- Тариф травмовзносов — 2,3% (без скидок и надбавок).

- Проведение СОУТ запланировано на декабрь 2019 года.

Несмотря на отсутствие деятельности, в октябре 2019 года компания будет обязана представить соцстраху свой первый расчет по форме 4-ФСС. Он будет нулевым, так как нет данных для заполнения:

- табл. 1 — травмовзносы не начислялись;

- табл. 2 — взаиморасчеты с ФСС ООО «Стройка плюс» не вело;

- табл. 5 — информация о результатах СОУТ и обязательных медосмотрах отсутствует.

Как оформить нулевой расчет, смотрите в образце заполнения 4-ФСС последней редакции 2019 года.

Итоги

Форму расчета 4-ФСС заполняют все страхователи. Если в отчетном периоде они не работали или временно приостановили свою работу, им необходимо представить по этой форме нулевой расчет. При отсутствии отчетных данных заполнить нужно 3 обязательные таблицы (1, 2 и 5).

Начиная с 2017 года, все юридические лица имеют обязанность сдавать новую форму 4-ФСС в Фонд социального страхования. Но теперь отчитываться необходимо только взносам от травматических ситуаций. Как правильно необходимо заполнять бланк 4-ФСС за 3 квартал 2017? До какого числа должен быть сдан этот отчет?

В 2017 ФСС начал принимать отчеты только:

- за взносы, внесенные руководителем компании на страхование от травматических ситуаций, которые случаются во время производственного процесса (имеются в виду случаи, связанные с травматизмом);

- за расходы, понесенные руководителями компаний на социальное страхование своих подчиненных.

В связи с этим юридические лица в октябре должны составить отчет 4-ФСС за 3 квартал 2017 года и передать в территориальное подразделение в ФСС.

Когда необходимо сдавать?

Заполненный бланк 4-ФСС за 9 месяцев 2017 можно сдавать:

- в бумажном виде;

- в электронном варианте.

Электронный отчет обязаны сдавать юридические лица и предприниматели, которые трудоустроили официально в себя больше 25 человек. Данный отчет должен быть отправлен в территориальное подразделение ФСС.

Если же в организации работает меньшее количество человек, то ее руководитель имеет право подавать отчет в бумажном варианте. Его необходимо предъявить до 20 октября текущего года.

Как заполняется правильно отчет?

Отчет 4-ФСС за 9 месяцев 2017 года включает в себя:

- титульную страницу;

- таблицы №1-5.

В зависимости от обстоятельств необходимо заполнять:

- таблицу №1.1 – если в течение текущего года руководителем компании осуществлялось направление подчиненных в другую компанию или к предпринимателю на официальном основании;

- таблицу №3 – если за 9 месяцев текущего года руководителю организации приходилось выплачивать обеспечение по страховке для физических лиц. К таким обеспечениям, например, можно зачислить пособие, выплачиваемое в связи с нетрудоспособностью работника, которая возникла по причине травматических случаев на производстве;

- таблицу №4 – если на протяжении 3 кварталов на производстве происходили несчастные случаи.

Давайте рассмотрим процесс заполнения отчета более подробно.

Как должен заполняться титульный лист?

При заполнении титульной страницы следует придерживаться правил, перечисленных во втором разделе инструкции, предусматривающей процедуру расчета 4-ФСС. В графе «Код подчиненности» необходимо вписать код страхователя, который состоит из пяти цифр:

- четыре первые цифры обозначают код ФСС, где проходил регистрацию страхователь;

- последняя цифра в коде указывает на причину, по которой работодатель официально стал страхователем.

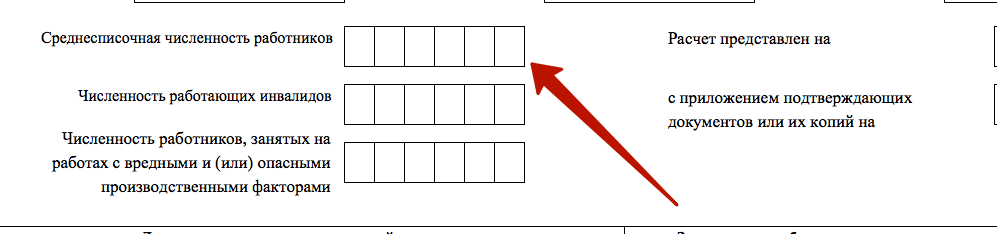

Заполнение 4-ФСС за 3 квартал 2017 требует вписать на титульной странице данные о численности наемных работников:

- в соответствующей графе нужно указать среднесписочное количество наемных специалистов, которое имеет компания;

- в соответствующей графе страхователю будет необходимо обозначить численность наемных работников, имеющих инвалидность на конец сентября текущего года;

- в графе, посвященной количеству специалистов, которые трудятся на вредных условиях производства, следует вписать списочное количество наемных работников, что трудятся на вредных видах работ. Данные в этой строке должны быть актуальными на конец сентября текущего года.

После того, как титульная страница формы 4-ФСС за 9 месяцев 2017 года заполнена полностью, можно переходить к заполнению строк таблицы №1.

Как правильно заполняется таблица №1?

В таблице №1 отчета за текущий год требуется:

- провести расчет базы в нарастающем итоге, начиная с начала текущего года и за 3 последних месяца;

- рассчитать сумму, учитывая различные надбавки, а также скидки.

Если за последние 9 месяцев текущего года организация отправляла своих подчиненных к другим юридическим лицам или предпринимателям на основании соглашения о предоставлении персонала, то следует заполнить также таблицу №1.1. В этой таблице указывают:

- количество наемных работников, которые трудились на благо других организаций;

- выплаты, которые перечислялись на страхование, за полгода, за апрель, май, а также июнь;

- выплаты, которые были сделаны в пользу лиц с ограниченными возможностями;

- размер ставки взносов, которая установлена для стороны, которая должна получить финансы.

В таблице №2 необходимо указывать данные страхователя, полученные по взносам.

Как следует выполнять заполнение строк таблицы №2

Пример заполнения 4-ФСС за 3 квартал 2017 таблицы №2 должен соответствовать правилам, указанным в третьем разделе инструкции, предусматривающей процедуру расчета 4-ФСС. В таблице указываются следующие сведения:

- в графе №1 записывается размер долга по страховым взносам в начале 2017 года;

- в графах №2-16 вносятся начисленные и выплаченные взносы от начала текущего года;

- в графе №12 следует вписать размер долга перед страхователем в начале 2017 года;

- в графе №15 записываются понесенные расходы, сделанные на протяжении 2017 года;

- в графе №19 следует вписать размер долга на конец сентября 2017 года;

- в графе №20 нужно указывать сумму недоимки по страховым взносам.

На основании Приказа ФСС №275 от 7 июня текущего года в данную таблицу добавили еще 2 строки:

- строку №1.1, где вписывается размер долга, который имеет реорганизованная организация или обособленное подразделение, что было снято с учета;

- строку №14.1, в которой записывают данные, имеющие отношения к размеру долга перед реорганизованной организацией или обособленным подразделением, что было снято с учета.

Обязанность заполнять эти графы возлагается на организации, которые являются правопреемниками страхователей или же на организации, которые имели в своем составе снятые с учета обособленные подразделения.

Какие данные следует указывать в таблице №5?

Бланк 4-ФСС за 3 квартал 2017 г. содержит таблицу №5, в которой следует отразить:

- данные о количестве трудовых мест, которые оцениваются по особой оценке условий работы, результаты данной оценки, а также данные по аттестации трудовых мест, если еще не завершился;

- данные о медицинских обследованиях (периодических или предварительных) наемного персонала.

Чтобы не допустить ошибок в отчете, изучите внимательно пример заполнения 4-ФСС за 9 месяцев 2017, который вы можете скачать на этой странице.

Как заполняется электронный отчет?

Оформление электронного отчета можно выполнить с помощью системы Конткр.Экстерн. В этой системе выберите функцию «ФСС», а затем подфункцию «Создать отчет».

Если вы уже раньше заполняли отчет, необходимо выбрать функцию «Показать отчет». После открытия старого отчета выполните его редактирование и отправьте в территориальное подразделение ФСС.

В эту систему вы можете загрузить уже заполненный образец. Загруженный файл можно сразу отправить в ФСС или сначала отредактировать его, а после этого отправить в орган социального страхования.

Когда отчет 4-ФСС за 3 квартал 2017 года полностью заполнен, его файл можно будет отыскать в разделе «ФСС», в подразделе «Все отчеты».

Перед отправкой необходимого отчета в ФСС, пользователь системы имеет возможность выполнить его проверку, нажав кнопку «Проверить отчет». Чтобы исправить найденные ошибки, необходимо открыть редактор. После исправления можно выполнить повторную проверку отчета.

Если в отчете не содержится никаких ошибок, можно переходить к его отправке. Для этого требуется выбрать функцию «Перейти к отправке». Далее необходимо нажать кнопку «Подписать и отправить». Только после этого отчет будет перенаправлен на портал ФСС.

Если указан статус отправки «Получена квитанция», это указывает на то, что страхователю удалось удачно сдать отчет. При желании пользователь системы имеет возможность сохранить квитанцию для подтверждения факта сдачи отчета.

Штрафные санкции за неправильно сданный отчет

В случае, когда в страхователя трудоустроено свыше 25 работников, но отчет был сдан в бумажном варианте, ему необходимо будет уплатить 200 рублей штрафа.

Когда же отчет сдали с опозданием, то предъявляется штраф в размере 5% от начисленного за три последних отчетных месяца взноса. Но обратите внимание, что минимальный размер штрафа должна составлять 1 тысячу рублей, а максимальный – 30% от начисленного страхового взноса.

7 июня 2017 года Соцстрах выпустил новый Приказ №275, которым обновил Расчет. Обновленную форму 4-ФСС следует применять при подаче сведений за 9 месяцев 2017 года

Компании и коммерсанты, являющиеся страхователями для своих работников, с которыми заключены трудовые договоры или договоры ГПХ, предусматривающие уплату взносов «на травматизм», должны ежеквартально отчитываться в Соцстрах по форме 4-ФСС. Форма, подаваемая за 9 месяцев 2017 года, претерпела ряд изменений, расскажем о них, а также напомним сроки и порядок представления в ФСС Расчета.

О некоторых нюансах заполнения формы 4-ФСС вы можете прочитать на нашем форуме:

Что изменилось в форме 4-ФСС с 3 квартала 2017 года?

Форма 4-ФСС уже менялась в этом году, с 1 января 2017 года действует форма, утвержденная Приказом ФСС от 26.09.2016 № 381. Ее подавали за 1 квартал 2017 года.

7 июня 2017 года Соцстрах выпустил новый Приказ №275, которым обновил Расчет. Обновленную форму 4-ФСС следует применять при подаче сведений за 9 месяцев 2017 года.

Изменения внесены следующие:

- Титульный лист дополнен строкой «Бюджетная организация», бюджетники вносят в нее источник своего финансирования.

- В таблице 2 появилась новая строка 1.1 «Задолженность за реорганизованным страхователем и (или) снятым с учета обособленным подразделением юридического лица»;

- В таблицу 2 добавлена строка 14.1 «Задолженность за территориальным органом Фонда страхователю и (или) снятому с учета обособленному подразделению юридического лица».

Кроме того, в Правилах по заполнению формы 4-ФСС уточняется, что строку «Среднесписочная численность работников» на титульнике нужно заполнять сведениями о численности сотрудников за период с начала календарного года.

Всего в форме 4-ФСС пять таблиц и титульный лист, из них обязательными к заполнению являются Титульный лист и Таблицы 1, 2, 5. Таблицы 1.1, 3 и 4 заполняются при наличии требуемых их содержанием показателей.

Напомним, что отчетными периодами по форме 4-ФСС являются первый квартал, полугода, 9 месяцев и календарный год. Таким образом, заполнять форму нужно нарастающим итогом.

Не забывайте, если вам нужно представить в Соцстрах уточненную форму за периоды до текущего года, то следует использовать бланки формы, действовавшие в соответствующих периодах.

Как и когда представить форму 4-ФСС?

Новую форму расчета 4-ФСС нужно представить в территориальный орган Соцстраха по месту регистрации компании или ИП. Сроки подачи данных не изменились, за 9 месяцев нужно отчитаться:

- на бумажном носителе - не позднее 20 октября 2017 года;

- в электронном формате - до 25 октября 2017 года.

На бумаге разрешено отчитываться страхователям со среднесписочной численностью сотрудников менее 25 человек. Остальные в обязательном порядке представляют Расчеты электронно по ТКС.

Бухсофт «Зарплата и кадры» - удобная и функциональная программа для заполнения и проверки 4-ФСС . Попробуйте подготовить в ней расчет по форме 4-ФСС онлайн уже сейчас!

Штраф за несвоевременную сдачу отчетности в ФСС

Напомним, что за нарушение сроков подачи отчетности в Соцстрах предусмотрены штрафные санкции. В частности, за просрочку в представлении формы 4-ФСС страхователю грозит штраф, составляющий 5% от суммы взносов на травматизм за каждый полный или неполный месяц просрочки. Штраф не может быть больше 30% суммы «травматичных» взносов и меньше 1 тысячи рублей.

Если страхователь обязан отчитываться электронно, но подал сведения на бумаге, штраф составит 200 рублей.

Стоит отметить, что за нарушение сроков представления сведений в госорганы предусмотрена и административная ответственность, а именно: от 300 до 500 рублей на должностное лицо, согласно ч. 2 ст. 15.33 КоАП РФ.

Утверждена ли новая форма 4-ФСС за 9 месяцев 2017 года? Что нового в бланке? В данном материале вы можете узнать об изменениях в расчете 4-ФСС и бесплатно скачать новый бланк 4-ФСС (в последней редакции).

Что представляет из себя 4-ФСС в 2017 году

Сдавать расчет по форме 4-ФСС должны все организации и предприниматели, которые выплачивают гражданам вознаграждения, облагаемые взносами на обязательное социальное страхование (п. 1 ст. 24 Закона от 24 июля 1998 № 125-ФЗ).

Форма 4-ФСС – это Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения. С 2017 года действует новая форма 4-ФСС, утвержденная Приказом ФСС от 26.09.2016 № 381.

Бланк отчета 4-ФСС включает в себя:

- титульный лист;

- таблицу 1«Расчет базы для начисления страховых взносов»;

- таблицу 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 21 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ». (для ситуаций, когда работники временно заняты в другой организации или у ИП);

- таблицу 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»;

- таблицу 3 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»;

- таблицу 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде»;

- таблицу 5 «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года».

Новый бланк с отчетности за 9 месяцев

С 07.06.2017 Приказом ФСС № 275 в форму расчета были внесены некоторые изменения, которые нужно будет учесть при подготовке формы 4-ФСС за 9 месяцев 2017 года. Расскажем о них подробнее.

Новое поле «Бюджетная организация»

На титульном листе появилось поле «Бюджетная организация», где такие организации должны указывать источник финансирования. Раньше такого поля не было. Теперь нужно указывать, из какого источника происходит финансирование. Для этого предусмотрены соответствующие коды:

- Федеральный бюджет;

- Бюджет субъекта Российской Федерации;

- Бюджет муниципального образования

- Смешанное финансирование.

Новая строка о задолженности страхователя

В таблицу 2 добавлена строка 1.1 «Задолженность за реорганизованным страхователем и (или) снятым с учета обособленным подразделением юридического лица».

По новой строке в соответствии со статьей 23 Федерального закона от 24 июля 1998 г. № 125-ФЗ страхователем – правопреемником отражается сумма задолженности, перешедшая к нему от реорганизованного страхователя в связи с правопреемством, и (или) юридическим лицом отражается сумма задолженности снятого с учета обособленного подразделения.

Новая строка о задолженности за органом ФСС

В таблицу 2 включена также строка 14.1 «Задолженность за территориальным органом Фонда страхователю и (или) снятому с учета обособленному подразделению юридического лица». По ней правопреемник отражает сумму задолженности за территориальным органом ФСС, которая перешла к нему от реорганизованного страхователя в связи с правопреемством, а также сумму задолженности за территориальным органом ФСС снятого с учета обособленного подразделения.

Вы можете бесплатно новую форму расчета 4-ФСС, применяемого с отчетности за 9 месяцев 2017 года, в формате Excel.

Правила заполнения: что изменилось

На титульном листе есть поле для отражения «Среднесписочной численности работников»:

Принятые поправки уточняют, что в поле «Среднесписочная численность работников» на титульном листе Расчета показатель считается за период с начала года. Прежде заполнение этого поля вызывало вопросы: было не вполне ясно, нужно ли его заполнять с начала года или только за последние три месяца отчетного периода.

Вы можете с примером заполнения расчета 4-ФСС за 3 квартал 2017 года.