Всем удачи, счастья и радости!

Сегодняшняя статья — некая компиляция уже написанного мною материала. Зачем я ее выкладываю, сейчас Вам объясню. Многие посетители моего блога умеют читать, и, главное, понимают то, о чем я пишу. И это несомненный плюс. Но, дело в том, что есть и другие читатели, которые, вроде бы и понимают все написанное, но, к сожалению, не могут самостоятельно перенести мой опыт на свою конкретную ситуацию. Отсюда возникают вопросы. Но, я не хочу повторяться, раз за разом объясняя все те же прописные истины. Вот поэтому, мне и пришло в голову собрать воедино разбросанные по разным главам статьи.

Если Вы уже знакомы с этими темами, хорошо. Если нет — у Вас появится повод изучить их . Собственно, сегодняшняя статья — это скорее, краткое пошаговое руководство к решению конкретной проблемы. А проблема, которую я сегодня затрону — это большое количество просроченных кредитов у одного отдельно взятого заемщика.

Что делать если у меня скопилось 5 просроченных кредитов?

На самом деле, в контексте данной статьи количество кредитов не имеет особого значения. Просто по опыту моего общения с клиентами, я знаю, что должники начинают бить тревогу и предпринимать какие-либо действия только тогда, когда количество их просроченных кредитов перевалит за 3 (Три). Да, для многих из Вас ситуация с одним единственным кредитом кажется плачевной и безвыходной. Так я могу Вас обрадовать.

В большинстве своем за помощью ко мне обращаются должники, количество простроченных кредитов у которых колеблется от 5 до 10. Общая сумма задолженности по таким кредитам составляет от 100 000 рублей до нескольких миллионов.

Конечно же, их ситуацию нельзя назвать безвыходной. Да, сложно, и да, очень трудно разрешить такую экономическую задачу. Но, повторюсь, сделать это можно и, даже нужно.

В первую очередь, я обращаюсь к должникам, столкнувшимся с проблемой просрочки большого количества кредитов. Запомните эти простые правила:

Правила трех НЕ

1. НЕ ждать пока банки начнут звонить! — этим Вы только потеряете полезное время.

2. НЕ прятаться от банков! — этим Вы только разозлите банки.

3. НЕ брать новых кредитов! — этим Вы только еще больше потопите себя.

Что же нужно делать в ситуации с большим количеством просроченных кредитов? Читайте внимательно и загибайте пальцы. Я, конечно, понимаю, что в идеале все эти действия нужно осуществлять еще до того как у Вас образовалась просрочка по кредитам, но кто об этом думает… Тем не менее, если Вы только осознали, что на очередные платежи у Вас не хватает денег, обязательно читайте эту статью и следуйте всем инструкциям. Если же просрочки у Вас уже есть, делайте все, что выполнимо. Это так же поможет.

Поскольку это обзорный тур по моему блогу, я опишу каждый пункт кратко. Но, в каждом пункте я размещу активную ссылку на нужную Вам статью. Таким образом, если Вам понятен смысл какого-то конкретного пункта, Вы просто читаете дальше. Если у Вас возникают вопросы, Вы проходите по ссылке, читаете нужную статью, затем снова возвращаетесь сюда за продолжением. И так до конца. Я думаю, это будет удобно.

Что Вы обязательно должны сделать для того, чтобы предотвратить проблемы с кредитной задолженностью:

1. Погасить самые маленькие кредиты . Обычно это пластиковые карты и овердрафт . Как правило, по таким кредитам самая высокая проц ентная ставка, и, как следствие, самые большие штрафы. Кроме того, именно такие кредиты банк чаще всего продает коллекторам . По мне, так это достаточно веские доводы, чтобы закрыть такие кредиты как можно быстрее.

2. Попросить реструктуризацию по остальным кредитам . Даже если просрочка у вас уже есть, все равно обойдите все свои банки и напишите заявления о реструктуризации . Даже есть Вам будет отказано, у Вас будет доказательство того, что Вы не злостный уклонист, а жертва обстоятельств.

3. Получить требование о досрочном погашении кредита из банка. Этот грозный документ каждый уважающий себя банк направляет должника по почте. Вам это требование пригодится . Во-первых, в нем Вы увидите, какой размер долга банк уже насчитал Вам, во-вторых, узнаете, через какой промежуток времени стоит ждать судебную повестку. В требовании кроме суммы долга, банк так же указывает срок, в течение которого Вы должны закрыть долг.

4. Проверить подсудность в кредитных договорах. Чтобы судебный иск, решение суда, и исполнительное производство не оказались для Вас неожиданностью, настоятельно рекомендую проверить во всех своих кредитных договорах подсудность рассмотрения споров . В большинстве случаев, банки указывают суды, к которым они ближе всего территориально. Но, бывают и неприятные исключения. Так, например, банк может указать подсудность споров по месту нахождения головного офиса. Чаще всего — это Москва и Екатеринбург. Для Вас это плохо, но не смертельно. Общаться с судом в этом случае можно по почте.

5. Узнавать в банках о текущем положении дел . Здесь я имею в виду, что Вы должны держать на контроле вопрос подачи банком искового заявления в отношении Вас в суд. Конечно, напрямую банк может Вам не сообщить эту информацию. Для такого случая, запоминайте один характерный признак: если сотрудники банка (службы безопасности, отдела взыскания, службы по работе с проблемными кредитами) Вам вдруг перестали звонить, значит скоро банк подаст на Вас в суд.

6. Если Вы ничего не получали из банка (либо из суда), но к Вам в один прекрасный день пришли судебные приставы исполнители , значит, все решилось без Вас. И это плохо. В такой ситуации обязательно получите у пристава постановление о возбуждении исполнительного производства . Из постановления Вы узнаете, на каком основании оно было возбуждено. И,

— если исполнительное производство было возбуждено на основании судебного приказа — Вы должны отменить его .

— если в отношении вас было вынесено заочное решение — его тоже можно смело отменять .

7. Получить исковые заявления по всем кредитам . Когда Вы отмените судебный приказ, банк вынужден будет подавать исковое заявление , и вступать в судебный спор с Вашим участием. Если Вы отменили заочное решение, у того же судьи Вы должны получить копию искового заявления.

8. Принять меры к уменьшению долга . Когда Вы вступите в судебный спор с банком, единственное, что Вы сможете сделать, это уменьшить размер своего долга . По мне, так это лучший вариант.

9. Поручить отсрочку или рассрочку исполнения решения суда . После того, как решение будет вынесено и с Вас взыщут задолженность по кредиту (по каждому кредиту отдельно), Вы сможете попросить суд о рассрочке (отсрочке) исполнения решения суда . Сделать это не сложно.

10. Наконец, исполнительное производство . Решение суда вступило в силу, суд выписал исполнительный лист, и приставы возбудили в отношении Вас исполнительное производство . Если суд предоставил Вам рассрочку (отсрочку), Вам остается только исполнять решение суда. Приставы при этом никаких санкций в отношении Вас осуществлять не будут. Если же Вы не получили спасительную рассрочку, у Вас есть возможность просить ее еще раз в рамках процедуры исполнительного производства.

Вот в целом и все. На самом деле, ничего смертельно опасного в таком количестве просроченных кредитов я не вижу. Вас не убьют, не продадут в рабство или на органы, Вас не выкинут на улицу (если Ваше жилье у Вас единственное). Максимум, что с Вами могут сделать — это применить финансовые санкции: обратить взыскание на имущество, наложить взыскание на 50 % от официальной заработной платы, наложить запрет на выезд и РФ и, на этом все. Другое дело, что долг все равно придется возвращать, но это Вы и так знаете, правда?

В момент подписания кредитного договора каждый уверен, что никакие катаклизмы не заставят его нарушить взятые на себя обязательства. Но ситуация может измениться, вы не сможете вносить очередные платежи? Вариантов развития ваших отношений с банком будет несколько и зависеть они будут от срока просрочки по кредиту и от ее объемов. Давайте рассмотрит всю цепочку возможных событий, и определимся со своей стратегией поведения.

Непродолжительная просрочка по кредиту, а тем более первая, не влияет на кредитную историю. У многих банков налажена система смс-оповещения — ненавязчивое напоминание о сроке платежа, которая зачастую себя оправдывает. Если вы закрываете задолженность в текущем периоде, считайте инцидент улажен.

Крайне редко на борьбу с незначительными просрочками привлекаются человеческие ресурсы. Однако дабы было неповадно, к штрафам за просрочки, выраженным в процентах, банки устанавливают еще и фиксированную пеню за нарушение сроков платежа. Обычно пеня небольшая – 50-300 рублей, но в контексте общей стоимости кредита очень неприятная.

Вторая и последующие незначительные просрочки сформируют у банка впечатление о налаживающейся тенденции, возможно документально это никак не отразится, а возможно рядом с вашей фамилией появиться галочка.

Практика показывает, даже небольшие отметки банка способны испортить кредитную историю на долгие годы.

Согласно условиям некоторых многократная даже незначительная просрочка по кредиту – повод досрочно требовать возврат всей суммы займа с начисленными процентами. По факту такая санкция применяется крайне редко, так как не дает финансовой выгоды в первую очередь самому банку.

Что делать?

- Взять за привычку на несколько дней раньше окончательной даты.

- Изучить кредитный договор на предмет санкций за кратковременные просрочки.

- Предупредить своего менеджера о нескольких днях задержки по платежу: лояльность в отношениях – ключ к решению многих спорных ситуаций в будущем.

Ситуационная просрочка по кредиту: от 2 недель до 1 месяца

Зачастую подобная просрочка складывается из-за непредвиденных обстоятельств: задержка в зарплате, длительный отъезд, болезнь, дополнительные расходы и т.д.

Работу с должниками на этом этапе все еще ведут сотрудники кредитного отдела, но уже с подключением личных бесед. Вам будут звонить, выяснять причины, согласовывать конкретные даты погашения. Если вас не беспокоят, не стоит надеяться на то, просрочку не заметили. В некоторых банках в обязанности персонала просто не входит подобное общение с клиентами, а в некоторых – размеры штрафных санкций являются отдельной статьей дохода.

Ваша цель – максимально быстро погасить задолженность. На таком сроке оплату пени и штрафа избежать вряд ли удастся, постарайтесь ее хотя бы не накопить.

Если вы точно определились с датой погашения долга (ожидаются денежные поступления, вы вернетесь из поездки), обязательно сообщите о ней банку. Скорее всего, до ее наступления звонить вам не будут.

На этом этапе уже можно обращаться к банку письменно.

Что делать?

- Отлучаясь из города, оставляйте родственникам деньги и инструкцию по погашению вашего кредита.

- Максимально информативно отвечайте на звонки банка, называйте конкретные даты и суммы.

- Обратитесь с письменным заявлением в банк — объясните ситуацию, заверьте банк в исключительности сложившихся обстоятельств.

Проблемная просрочка по кредиту: от 1 до 3 месяцев

За 2 — 3 месяца просрочки вы уже наверняка определитесь – есть ли у вас возможность исправить сложившуюся ситуацию и погасить всю задолженность в ближайшее время, либо контроль над ситуацией утерян и вам необходимы радикальные меры и помощь банка.

Проблемная просрочка по кредиту переходит под юрисдикцию нефинансовых специалистов банка – в отдел по борьбе с проблемными должниками или в службу безопасности; общаться придется с людьми, чья работа заключается в возврате долга, тут понадобятся все знания о своих правах и обязанностях.

Во-первых, не скрывайтесь от телефонных звонков, отвечайте вежливо, без агрессии. Обзвон должников для так их служб – ежедневная рутина, и получив вразумительный ответ, есть шанс, что к вашей фамилии вернуться нескоро.

их служб – ежедневная рутина, и получив вразумительный ответ, есть шанс, что к вашей фамилии вернуться нескоро.

Во-вторых, не реже 1 раза в месяц посещайте отделение банка и фиксируйте свой визит взносом небольшой суммы в счет погашения долга. В перспективе эти квитанции понадобиться вам в суде либо при до судебном примирении сторон.

В-третьих, будьте готовы к психологическому давлению. Вам во всех красках опишут неприятности, которые могут обрушиться на вас до момента погашения задолженности, звонками могут донимать ваше начальство, родственников, используя все контактные телефоны, указанные вами в анкете. Могут обещать занести вашу фамилию во все возможные «черные» списки, усложнить ваш выезд за границу, пугать публичной дискредитацией и т.д. Легко не будет, но выход есть всегда.

Помощь банка в этой ситуации может свестись к:

- предоставлению отсрочки по уплате тела кредита;

- реструктуризации долга;

- пролонгации кредита с уменьшением ежемесячных платежей;

- отмене всех штрафных санкций при условии единовременного погашения основной задолженности.

Разные банки по-разному ведут себя с должниками, однако, конструктивный диалог всегда лучше предстоящего суда и долгой бумажной волокиты. Банки нередко предпочитают договариваться, проявляйте инициативу, мирно предлагайте свои пути решения – и у вас будет шанс быть услышанным.

Что делать?

- Общайтесь с банком, проявляйте инициативу в решении проблемы.

- Не реагируйте на провокации.

- Напишите заявление и укажите приемлемую для вас схему погашения задолженности.

Долгосрочная просрочка по кредиту: от 3 месяцев

В разряд долгосрочной просрочка переводится через 3 — 6 месяцев. Банк переводит ваши отношения в юридическую плоскость, делает письменные предупреждения, подключает все возможные рычаги воздействия и готовится к передаче дела в суд.

Финальная стадия переговоров самая сложная и здесь крайне важно не пускать все на самотек. необходимо вести только в письменной форме на бумажных носителях, в ответах банка проверяйте наличие подписи (не факсимиле) и мокрой печати.

Ваши заявления должны быть содержательными:

- в шапке указывайте конкретное лицо, к которому обращаетесь (не просто директор, а Ф.И.О. – так сложнее избежать ответственности);

- подробно описывайте причину просрочки;

- подкрепляйте информацию расчетами, справками и приказами с места работы, банковскими выписками;

- обязательно указывайте, что ответ хотите получить в письменном виде и заберете его лично у сотрудника банка (на случай почтовой пересылки и «утери» документа);

- предлагайте свои схемы дальнейшего развития событий.

Один экземпляр заявления с отметкой банка о регистрации и фамилией принявшего его сотрудника сохраняйте.

Еще на этом этапе банк начнет требовать добровольно реализовать предмет залога при наличии такового. Требовать банк может, но окончательное решение за вами:

оцените ценность залога;

сравните рыночную стоимость залога с суммой задолженности.

Иногда такой шаг вполне обоснован экономически: например, вы брали автомобиль с большим первоначальным взносом, выплатили часть кредита и сейчас его продажная стоимость вполне покроет и тело, и проценты.

Не поддавайтесь на провокацию и никогда не передавайте залоговое имущество сотрудникам банка до принятия соответствующего решения в суде. Распространенный вид мошенничества – реализация вашего имущества по заниженной стоимости самим сотрудникам банка или их родственникам в ходе липовых аукционов. После реализации за вами продолжает числиться долг на разницу, проценты, штрафы и пеня.

Постарайтесь найти в пунктах кредитного договора кабальные размеры штрафов, пени, неустоек. Данный термин часто применяется юристами, и на нем строится основная линия защиты в суде. С помощью интернета, всевозможных юридических форумов, можно попытаться выискать эти пункты самостоятельно, в крайнем случае, обратитесь к специалисту. Однако к судебному процессу лучше не привлекать профессиональных юристов (адвокатов), так как судьи хорошо осведомлены о стоимости таких услуг и это может сыграть не в вашу пользу. То есть деньги на адвоката есть, а на погашение кредита – нет.

Что делать?

- Ведите активный диалог с банком в письменной форме.

- Если существует такая возможность – самостоятельно реализуйте залог.

- Готовьтесь к суду заранее.

Самый негативный исход вашей задолженности

Когда переговоры с банком заходят в тупик и ваша задолженность переводится в разряд безнадежной, существует 2 варианта развития событий:

- Банк продает задолженность .

- Банк взыскивает задолженность через суд.

Первый вариант мало отличается от всех описанных выше процедур, только все начинается сначала – вам звонят, пишут, разговаривают, уговаривают, потом запугивают, то есть давят психологически и морально. Не будем упоминать о «черных» коллекторах, схемы воздействия которых выходят за рамки правового поля, но и такие сегодня существуют.

Второй вариант в худшем случае заканчивается решением суда в пользу кредитора, то есть вам предстоит погасить долг со всеми набежавшими процентами, штрафами, пеней. При небольшой сумме задолженности средства на погашение могут вычитать из зарплаты. Если этого не достаточно действия судебных приставов переносятся на движимое и недвижимое имущество заемщика, на его активы, ценные вещи. Подробнее процедуру взыскания рассмотрим далее в статье.

Еще отметим, что уголовная ответственность по статье 177 УК РФ и мера пресечения в виде лишения свободы до 2 лет предусмотрена для злостных должников с размером долга от 1 500 000 руб.

Меньшие суммы попадают под действие статей Гражданского кодекса.

Важно! Статья 159. Мошенничество УК РФ к вам не применима, если вы не скрывались от банка, вносили платежи (в любом объеме), не предоставляли заведомо ложную информацию о себе при оформлении кредита.

Процедура взыскания

Итак, как же проходит взыскание имущества.

Сначала судебный пристав открывает делопроизводство и отправляет должнику по почте копию постановления. Затем пристав предлагает в добровольном порядке оплатить сумму, указанную в решении суда, и устанавливает конечные сроки «мирных» переговоров. Бумажная волокита может продлиться несколько месяцев.

По окончании всех сроков пристав переходит к принудительному взысканию долга, приходит к заемщику домой, описывает имущество и выставляет его на открытые торги. За игнорирование визитов пристава предусмотрена уголовная ответственность.

Взыскание может быть обращено на движимое и недвижимое имущество должника, на предметы роскоши, бытовую технику, на любые ликвидные активы.

Исключение составляют:

- единственно пригодное для проживания помещение;

- земельные участки под этими помещениями;

- предметы индивидуального пользования;

- продукты питания;

- скот;

- топливо, необходимое для отопления и приготовления еды;

- призы и почетные знаки, которыми награжден должник и т.д.

Также пристав не может забрать имущество, которое вам не принадлежит.

Например, члены семьи могут предъявить гарантийные талоны на бытовую технику, выписанные на их имя, кредитные договора и прочую документацию.

А если должник имеет доли в нескольких квартирах?

Тогда пристав устанавливает место постоянного проживания заемщика, которое не подлежит конфискации, а на остальные доли вполне может направить требование о выделении путем продажи части имущества. Но такой исход возможен только при соизмеримости размера долга со стоимостью доли.

Соизмеримость можно отстаивать, но окончательное решение за судом. Естественно, каждый заемщик считает, что продавать долю за 1 200 000 руб. несоизмеримо для погашения долга и в 1 000 000 руб. А каждый кредитор будет настаивать, что доли и в 2 000 000 руб. не жалко для погашения его кровных 500 000 руб.

Должники розничного сектора кредитования

Обращение банка в суд может стать спасательной шлюпкой для должников розничного сектора кредитования по:

- кредитным картам;

- потребительским кредитам;

- беззалоговым кредитам наличными.

Этот сектор имеет самый высокий риск для банка, поэтому в нем предусмотрены самые высокие комиссии, штрафы и пени за просрочки по кредитам.

Банк взимает:

- фиксированную пеню за задержку платежа;

- неустойку за каждый день просрочки;

- штраф за несколько подряд идущих задержек и т.д.

Теперь представьте ситуацию:

ваш ежемесячный платеж равен 1 500 руб., но через 3 месяца просрочки выясняется, что вы должны банку уже не 1 500 руб. * 3 = 4 500 руб., а 9 000 руб. и даже больше.

Если сумма штрафов превысила порог в 35 – 40% от суммы вашего основного долга, начинать погашать кредит небольшими платежами просто не имеет смысла. Все внесенные средства будут уходить на покрытие штрафов и процентов, до основного тела кредита вы просто не доберетесь.

Что делать?

Начните откладывать необходимую сумму из расчета основного долга + % за пользование кредитом на депозит, откройте счет с пополнением и соблюдайте график.

Когда вы накопите достаточную сумму, обратитесь в банк с письменным обращением и предложите погасить всю сумму долга при условии отмены всех штрафов и пени. Многие банки соглашаются на этот вариант.

В противном случае, ожидайте передачи дела в суд. На слушаниях вам необходимо будет убедить судью, в вашей платежеспособности – предоставьте выписки из банка по вашему депозитному счету, но акцент делайте на несоизмеримости суммы штрафа и суммы долга. Сохраняйте все письма из банка, которые приходят крайне редко, и укажите на то, что банк намеренно затягивал передачу дела в суд, чтобы заработать сверхприбыль в виде штрафов.

Про Закон о банкротстве частных лиц

Законопроект о банкротстве частных лиц уже несколько лет не может пройти плотные ряды лоббистов в Государственной думе. Кредиторы беспощадно критикуют этот Закон, ведь с помощью него клиенты банков смогут себя защищать уже с первых месяцев образования просрочки и не дожидаться, когда сумма долга превысит все немыслимые отметки.

В последних слушаниях Закон претерпел изменения, естественно не в пользу заемщиков. Увеличилась сумма долга, с которой можно подавать на банкротство с 50 до 300 000 руб., появилось обязательство оплачивать услуги финансового управляющего (а это минимум 10 000 руб. в месяц). Еще депутаты пытаются сократить список имущества, которое не подлежит конфискации.

Ожидается, что введение в действие Закона заставит банки ужесточить условия кредитования и требования к потенциальным заемщикам.

Чем в идеале Закон поможет должникам:

- Появится возможность обращаться в суд.

- Должник сможет предложить свой план реструктуризации и кредиторы по решению суда его примут.

- Если имущества заемщика не хватит для погашения всех долгов, разницу банк спишет за счет собственных резервов.

- Подавать заявление о банкротстве можно будет каждые 5 лет.

Родственникам недобросовестного заемщика

У каждого заемщика огромное количество родственников, но это вовсе не означает, что все они сопричастны к его финансовым проблемам и разделяют его ответственность перед банком. Если вы не подписывали договор поручительства, банк не вправе даже звонить вам и «загружать» чужими кредитными историями. Оговоримся, что супруг/супруга выступают имущественными поручителями по договорам ипотеки в обязательном порядке.

Иногда в качестве контрольного номера телефона для проверки личности заемщики указывают номера телефонов родственников, в вашу защиту выступает все тот же аргумент – только договор поручительства связывает вас финансовыми обязательствами с чужими кредитами.

Причиной беспокоить родственников также не является ситуация, когда заемщик не выходит на связь с банком, не отвечает на звонки, даже если ваш родственник реально пропал и милиция официально признает факт пропажи без вести, констатация факта смерти и соответственно правонаследования долга происходит только через 5 лет. На заметку – исковая давность кредиторской задолженности 3 года.

Отдельно рассмотрим вопрос наследования задолженности.

Смерть заемщика — основание для банка обратиться к родственникам за возмещением долга. Однако унаследовать долги можно только с основным наследством. Проще говоря, если к вам не перешли активы, то не перейдут и долги.

Пока вы не вступите в право наследства, то есть не ранее, чем через 6 месяцев с даты смерти родственника, требовать от вас внесения денег банк и коллекторы не вправе. Можете им напомнить, что статью за вымогательство еще никто не отменял.

Если наследников больше одного, то и ответственность за долги между ними разделяется пропорционально полученной доли наследства.

Урегулировать вопрос отмены штрафных санкций и пени за прошедшие 6 месяцев возможно придется в суде, но чаще банки идут на уступки добровольно, стараясь вернуть хотя бы основную сумму долга и начисленные по договору проценты.

В сложной ситуации может оказаться каждый. Боритесь за свои права и помните, ответственность за просрочку по кредиту всегда можно разделить с банком!

24 декабря 2016Приветствую! Читали свежую новость об упрощенном взыскании долгов с физлиц? Просрочку по банковским кредитам теперь можно взыскивать без суда на основании исполнительной надписи нотариуса. Райффайзенбанк, «Русский стандарт», ХКФ-банк, ВТБ24, Росбанк и Сбербанк уже включают этот пункт в кредитные договора.

Перевожу на человеческий язык: изъять имущество должника в пользу кредитора теперь можно без суда. Есть исполнительная надпись нотариуса – банк может напрямую обращаться к судебным приставам для взыскания долга. Правда, новый механизм работы с должниками касается лишь потребительских кредитов с просрочкой от двух месяцев.

В очередной раз поднимаю на блоге актуальную тему просрочки… Как решить проблему с просроченной задолженностью? Просрочка по кредиту что делать, и чем она грозит заемщику?

Во-первых, «забывчивого» заемщика банки наказывают рублем. Все российские кредиторы применяют штрафные санкции с первого дня просрочки. Размер и методика расчета штрафов и пени детально расписаны мелким шрифтом в кредитном договоре. К сожалению, мало кто из заемщиков внимательно изучает этот пункт перед подписанием документов.

Существует четыре формы штрафов:

- Процент от суммы просрочки за каждый день. Многие крупные банки России (Сбербанк, Альфа-Банк, ВТБ24) практикуют именно этот способ

- Фиксированная сумма штрафа за факт просрочки (например, 500 рублей единоразово)

- Фиксированные штрафы нарастающим итогом. Условно говоря, за первую просрочку заемщик должен заплатить 500 рублей, за вторую – 700 рублей, за третью и последующие – по 1000 рублей

- Штраф в виде процента от суммы общего остатка по кредиту (за каждый день просрочки или раз в месяц). Россия такой вариант наказания почти не использует (как и другие страны бывшего СССР: Украина, Беларусь, Казахстан и другие)

Зато многие российские банки применяют комбинированную схему штрафов. Например, пеня за каждый день просрочки плюс единоразовый штраф.

Примеры штрафов за просрочку

Предупреждаю, реальные цифры могут быть чуть другими. Банки крайне неохотно публикуют детальные условия штрафных санкций в открытом доступе. И по факту увидеть их можно лишь в кредитном договоре (пригодится и любой банковский форум).

Но порядок цифр и условия начисления штрафов будут примерно теми, что я привожу ниже. Почти все банки из списка применяют штрафные санкции не к остатку долга, а к сумме просроченного платежа!

Итак, Альфа-Банк взимает 2% от суммы за каждый день просрочки.

По потребительским кредитам банк Хоум Кредит «включает счетчик» с 10 дня просрочки: 1% от суммы за каждый день. Пеня по кредитке начисляется по-другому: на 15 день просрочки с заемщика взимается 300 рублей, на 25 день – еще 500 рублей, через 10 дней – еще 800 рублей. За 60 дней и последующие месяцы к сумме штрафов добавляется еще по 800 рублей.

В Кредит Европа Банке пеня составляет 15% от ежемесячного платежа, но не меньше 300 рублей.

Банк «Русский стандарт» тоже практикует систему «поэтапных» штрафов. Первая просрочка по кредиту обойдется заемщику в 300 рублей, вторая – в 500, третья – в 1000, а четвертая – в 2000 рублей.

В Сбербанке каждый день просрочки будет «стоить» 0,5% от суммы просроченного платежа.

Что нельзя делать, если просрочка по кредиту уже есть?

Худшее, что можно сделать – ждать, пока ситуации «рассосется» сама собой. Постарайтесь вносить хоть какие-то платежи по кредиту, так как не платить совсем – это гарантированный проигрыш.

Все равно не стоит:

- Тянуть с визитом в банк до последнего дня платежа по графику

- Прятаться от кредитора (например, не отвечать на звонки)

- Отказываться платить по обязательствам в письменной или устной форме.

Что можно сделать?

Договориться с банком о реструктуризации

Любой банк заинтересован в том, чтобы заемщик полностью рассчитался по своим обязательствам. Это гораздо выгодней, чем отбирать и продавать залог, передавать долг коллекторам или обращаться в суд.

Нужно обязательно договариваться с банком о . Ну, или хотя бы попытаться…

Перед встречей с кредитным менеджером или руководителем отделения стоит подготовить пачку документов. Речь о косвенных или прямых доказательствах того, что Вы пока не можете погашать кредит на прежних условиях.

Примеры документов:

- Свидетельство о рождении ребенка

- Копия трудовой книжки с отметкой об увольнении

- Медицинская справка о серьезной болезни или дорогостоящей операции

- Свидетельство о смерти созаемшика или близкого родственника, если за их счет частично погашался кредит

Не факт, что банк согласится на реструктуризацию задолженности, но попробовать все-таки стоит. Вариантов может быть несколько. Имейте в виду, что каждый из них лишь временно облегчает заемщику жизнь, но увеличивает размер конечной переплаты.

На какие уступки может пойти банк?

- Увеличить срок погашения (уменьшается ежемесячный платеж)

- Предоставить «кредитные каникулы» (в течение полугода-года заемщик будет платить только проценты)

- Пересчитать валюту кредита с иностранной на национальную

Обратиться в суд

Бояться суда заемщику не стоит. Судебная процедура, скорее, облегчит, а не усложнит ему жизнь.

Во-первых, с момента рассмотрения дела будет приостановлено начисление штрафов и пени по неуплаченным взносам.

Во-вторых, даже если суд примет решение в пользу банка, сумму долга поделят на большее количество платежей. По сути, решение суда заставит банк пойти навстречу должнику и реструктурировать задолженность. Иногда после суда заемщик должен будет выплачивать только основную сумму долга.

Интересная статистика.

В суд на должников часто подают крупные банки с большим штатом юристов: Сбербанк, Газпромбанк, ВТБ24, Хоум Кредит, Альфа-Банк, Райффайзенбанк. «Собственными силами» пытаются обойтись банки с мощными службами по работе с проблемной задолженностью: ОТП Банк, Тинькофф Банк, «Русский стандарт».

Как вести себя на суде?

Для начала – ни в коем случае не отказываться от участия в процессе! Чтобы выиграть дело (или хотя бы добиться смягчения условий погашения), Вам понадобится:

- Консультация и помощь опытного юриста

- Документы, подтверждающие ухудшение финансового состояния

- Документы, подтверждающие сделанные по кредиту выплаты (чеки, квитанции)

- Доказательства того, что Вы обращались в банк с просьбой о реструктуризации и получили отказ.

Важный момент! Если кредит Вы перестали погашать «просто так» без уважительной причины, выиграть дело в суде невозможно! Но, как правило, вмешательство суда заставляет банк пойти на уступки заемщику.

А как Вы решали проблему просрочки по кредиту? Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в соцсетях!

Взяв кредит, заемщик предполагает своевременную выплату. Непредвиденные жизненные ситуации могут выбить из привычной колеи, и человек с ужасом осознает возникновение просрочки по кредитам, не зная, что делать в этой ситуации. Главное, не создавать паники и проанализировать все возможные варианты. Выход обязательно найдется!

Неплатежеспособным может стать абсолютно любой заемщик, у которого случаются проблемы на работе, сгорает жилье или кто-то из родных тяжело заболевает, и ему требуется дорогостоящее лечение. Поэтому если сегодня все хорошо, и человек полностью уверен в своих материальных возможностях, то можно брать кредит, но на всякий случай следует узнать, что такое просрочка и чем она грозит.

Банки-заемщики под просроченной задолженностью понимают определенную сумму, которую заемщик своевременно не выплатил кредитору. Как правило, после установленных сроков выплат автоматически начисляются пеня и штраф. Суммы банк устанавливает и оговаривает заранее в договоре, подписывая который желательно подробно изучить. Затем банк подает исковое заявление в суд по кредитной просрочке, а у заемщика возникает вполне резонный вопрос - что делать.

Как правило, люди, сталкивающиеся с банковской системой впервые, начинают паниковать и скрываться от сотрудников банка, не реагируют на письменные предупреждения и звонки. Такое поведение крайне нежелательно, все это лишь усугубит общую ситуацию, и у банка появится повод не доверять клиенту и быть с ним более жестким.

Заемщику нужно в любом случае поддерживать доброжелательные отношения с банком и идти на совместное решение проблемы. В первую очередь необходимо понимать, что за этим может следовать и как находят выход остальные заемщики.

Условно все задолженности банку делятся на определенные виды, попадающие под классификацию периодов просрочки. В зависимости от того, насколько проблема трудна, банк может предложить свои способы выхода из сложившейся ситуации.

Просрочка не более месяца

Самой простой и отчасти безобидной для заемщика считается задолженность, сроки которой не превышают одного месяца. В этот период обычно сами банки систематически звонят клиенту, присылают соответствующие письма о необходимости погашения возникшей просрочки по кредиту либо предлагают лично явиться в отделение.

Когда клиенту удается исправить сложившуюся ситуацию в кратчайшие сроки, это недоразумение может не отразиться на кредитной истории, и в дальнейшем заявка на кредит в данном банке будет рассмотрена положительно. Тем не менее, предусмотренные договором штрафные санкции накладываются, а на дни просрочки идет пеня. В целом суммы, конечно, мизерные, но сам факт уже неприятен, ведь банк берет таких клиентов под свой пристальный контроль.

Для решения проблемы достаточно явиться в банк и написать заявление о возможном сроке выплаты долга. Дата выплаты должна быть конкретной. Выбирается она исходя из возможностей клиента, учитывая причину, повлекшую за собой данную проблему. Четко оговаривается сумма выплаты, при наличии большой задолженности возможны частичные платежи, но только при документальном подтверждении временной неплатежеспособности заемщика.

В подобной ситуации в основном все банки идут навстречу клиентам, любые проблемы решаются с учетом интересов обеих сторон, главное, не скрываться и подготовить подтверждающие документы.

Задолженность до трех месяцев включительно

Несколько сложнее разобраться с задолженностью по кредиту, если срок неуплаты составляет три месяца. В такой ситуации лучше всего частично погашать задолженность хотя бы небольшими суммами. Дело в том, что в банках подобное предусмотрено законодательством. Если сотрудники до настоящего момента не смогли связаться с заемщиком и отыскать совместный вариант решения проблемы, то они наверняка найдут контакт с поручителями, родственниками и подадут заявление о взыскании в суд.

Когда сумма задолженности резко возрастает и достигает полумиллиона рублей, то судебного разбирательства не избежать. Небрежное отношение к обязательствам может привести к тому, что банк подаст в суд, а тот, в свою очередь, сочтет нужным наложить арест на какое-то имущество либо предложит его продать и рассчитаться с кредитом.

Если компания переложит погашение кредита на плечи поручителей, то это худший вариант для заемщика: не только финансовое «наказание» людей, пришедших однажды ему на помощь, но и испорченные личные отношения. Кроме того, когда поручители выплатят долг, они вправе подать на заемщика в суд уже о взыскании выплаченных средств и сумм судебных издержек.

Клиенту в этом случае, чтобы не усугублять ситуацию, необходимо периодически отчитываться о своей платежеспособности. Диалог с банком позволит не только выиграть время, но и договориться.

Если есть стопроцентная возможность погашения остатка от первоначально взятой суммы, то есть основной задолженности, заемщику могут снизить штрафные санкции или вообще их отменить. Пересчитаны будут проценты, сам кредит, скорее всего, продлят на определенный период, соответственно, существенно снизятся и ежемесячные платежи.

Что предлагает банк

Часто в подобных случаях банки предлагают просроченный кредит реструктуризировать. Это значит, что изменяются не только сроки, но и размеры платежей. Возможно списание частичного долга либо банальный обмен на определенный вид собственности. Но такая процедура считается реальной лишь в том случае, если у заемщика произошли конкретные изменения жизненных условий, опять-таки подтвержденные не только заявлением обратившегося, но и соответствующей документацией.

Важно, чтобы клиент ранее не был занесен в «черный список», и его кредитная история была положительной. В противном случае в кредитовании может быть отказано. Сам же процесс реструктуризации следует рассматривать положительно, ведь он основан только на интересах и возможностях клиента погашать задолженность, что не отражается на истории заемщика отрицательно.

Просрочка пять месяцев

Когда заемщику удается оставаться должником банка на протяжении пяти месяцев, то, видимо, он постоянно сотрудничал с банком и искал совместные пути разрешения ситуации. К таким клиентам банки всегда остаются снисходительными и идут на всяческие уступки, позволяя рассчитываться с кредитами исходя из возможных ресурсов. Обычно за столь долгий период должники четко оценивают проблему и, стараясь отыскать выход, находят для себя возможности поправить материальное положение и начать выплаты хотя бы в минимальных размерах.

В подобных ситуациях, главное, «не теряться»: приходить в банк по первому приглашению, предоставлять нужные документы, писать заявления о продлении отсрочки, и сотрудники финансового учреждения всегда пойдут навстречу. В противном случае такое кредитование закончится плачевно.

Шесть месяцев просрочки по кредиту

Когда просрочка по кредиту превысила полугодие, но заемщик был «активен» и весь период вел тесное общение с банком: опасаться нечего. Из банка будут продолжать приходить напоминания о долгах — это обычная формальность. По-прежнему нужно частично погашать кредит, сохранять соответствующую документацию, предоставлять письменные подтверждения своей платежеспособности. Понимая, чем грозит просрочка, стараться как можно скорее ее закрыть.

Когда проблема решается, пусть и медленно, банки и в этом случае идут на уступки. Главное, заемщику не потерять сведения о сотрудниках, с кем велись переговоры, и документы, предоставленные банком.

Просрочка - год: что делать

Сложнее приходится с большим сроком задолженности. например, нужно бить тревогу, когда просрочка по кредиту составила год и более. Что делать в таком случае, не всегда понятно. Как правило, многие начинают паниковать, прятаться от представителей банковских организаций, совершенно не думая о том, что лишь усугубляют собственное положение.

В этом случае долги по займу никуда не денутся, они стремительно растут, а банк готовит необходимую документацию в суд на клиента. Это происходит еще в лучшем случае. Куда хуже, когда банк «передает» долги коллекторам, и тогда проблема становится практически неуправляемой.

Поэтому надо идти на контакт и пробовать решить все мирным путем. Иначе трудно сказать, к чему приведет общение с коллекторами. Их манера разговаривать жесткая, а позиция - непреклонная. Трудно сказать, как себя вести и что делать, если банк подключил к «выбиванию» долгов подобные службы. Вступая с ними в контакт, необходимо помнить, что найденный выход из ситуации решит проблему в пользу заемщика. Главное, не бездействовать и принимать какие-то меры по изменению своего материального положения.

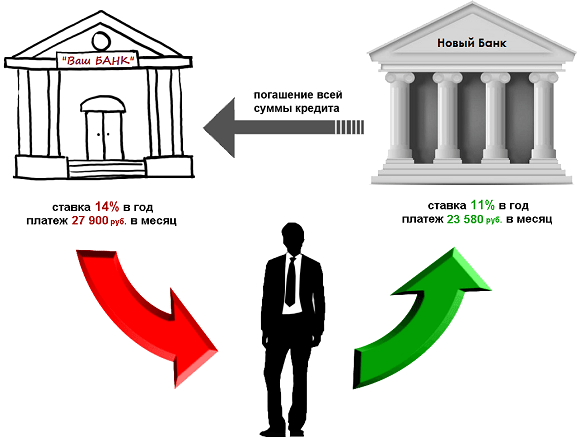

Рефинансирование кредита - быстрый выход из ситуации

Когда сроки по задолженности растянуты, проценты при этом лишь растут, а сам долг не уменьшается. Если непонятно, что делать, следует рассмотреть вариант рефинансирования. Суть в том, что заемщик для погашения этого кредита может взять другой и покрыть первый. В таком случае можно отыскать более лояльные и щадящие условия. Обратиться за помощью следует как в другой банк, так и в тот же, где осуществилось кредитование.

В случае положительного решения заемщик сильно выигрывает. Новый банковский кредит позволяет отсрочить время. Если удастся выбрать этот вариант, то возможно и снизить процентные ставки. Самое важное, что кредиторы на время «отстанут» от заемщика. Даже если у него было несколько кредитных задолженностей, то теперь будет всего лишь одна. Это самый удачный вариант в такой ситуации.

Какой банк пойдет на рефинансирование кредита

Процедура весьма распространенная, и в основном все крупные банки на нее соглашаются. Оформить подобную процедуру и погасить «напрягающие» кредиты можно в «Сбербанке России», «ВТБ 24». Оказывают данную услугу «Россельхозбанк», «Юниаструм Банк», «Бинбанк» и многие другие организации. Новый заем сразу переводится банку, в котором образовался долг, остатки средств выдаются клиенту и могут быть потрачены на его усмотрение.

Однако надо помнить, что новый кредит не снимает проблемы в целом, а лишь слегка облегчает ситуацию. Если задолженности и впредь будут образовываться, все сложности возникнут вновь. Явно подпорченная история усугубит проблему заемщика.

Нужно понимать и то, что новые условия не всегда могут быть выгодны. Чтобы не создать еще больше трудных ситуаций, лучше обратиться в какую-нибудь другую финансовую организацию. Брать новые кредиты нано осторожно, ведь сегодня легко нарваться на мошенников, в онлайн-режимах предлагающих мгновенные займы под баснословные проценты, «роя» заемщику все более глубокую долговую яму…

Можно попробовать у кого-то перезанять, выплатить банку хотя бы основную часть долга. Тогда вся процедура для заемщика резко изменится, появится возможность что-то исправить, оттянуть время, что-то перепродать.

В банковских займах нет ничего плохого. Но прежде чем взять кредит, нужно четко взвесить собственную финансовую обстановку. Рассмотреть не только свое материальное положение на данный момент, но и заглянуть несколько вперед, попытаться учесть экономическое положение страны и продумать, как это может сказаться конкретно на каждом! Сможет ли человек завтра выплачивать такие суммы и погасить кредит своевременно - решать самому человеку. Частно люди «загоняют» себя в безвыходные ситуации, лишь однажды неправильно оценив собственные силы и приукрасив возможности. При возникновении просрочки по кредитам на вопросы «что делать» и «как быть» отвечать себе, руководствуясь полученными в статье знаниями, чтобы без проблем выйти из сложившейся ситуации.

Если есть просрочки по кредиту, вам придется сразу же определить для себя направление действий: самостоятельно принимать активные меры по урегулированию финансовой проблемы или же ждать, что будет делать банк. В первом случае можно рассчитывать на реструктуризацию задолженности и создание условий для безболезненного погашения как просроченного долга, так и кредита в целом. Перспективы второго подхода - досудебная работа банка и, вполне вероятно, коллекторов, а затем судебное разбирательство и начало исполнительного производства по взысканию задолженности. Скажем сразу, суд по просрочке кредита - не самое приятное занятие.

Далеко не всегда банки идут на реструктуризацию или предлагают такие условия, которые во всем устраивают заемщиков. Не всегда реструктуризация способна исправить ситуацию и позволить рассчитаться с кредитом. Но если есть хотя бы небольшой шанс, его нужно использовать. Не получится - тогда уже можно рассматривать перспективу судебной тяжбы и добиваться в суде уменьшения требований и приемлемого порядка (способов) их исполнения.

Что делать при первых просрочках по кредиту

Первые просрочки, даже одна, уже свидетельствуют о том, что ваше финансовое положение, доходы и расходы требуют пересмотра и оптимизации с учетом необходимости обязательных трат. Постарайтесь внимательно проанализировать ситуацию. Возможно, есть расходы, которые следует сократить, как есть и источники доходов, которые можно дополнительно для себя найти или добиться от них большего поступления средств. Конечно трудно менять сложившийся уклад жизни и в чем-то себе отказывать. Но если найдутся скрытые резервы, и вы сможете быстро реализовать свои планы, то не придется идти на поклон к кредитору и можно будет самостоятельно восстановить платежеспособность.

Наиболее остро стоит проблема с просрочками платежей по кредиту перед теми заемщиками, кто лишился работы или иного постоянного дохода, серьезно заболел или у кого по тем или иным обстоятельствам резко увеличились расходы, и ничего с этим нельзя поделать. Но именно в таких ситуациях вероятность пересмотра банком действующих условий кредита либо предложения реструктуризации задолженности наиболее высока.

Что необходимо сделать:

- Проверьте, если ли у вас кредитная страховка и не подпадает ли случившиеся событие под страховой случай. Если все условия совпадут, вы сможете погасить кредит за счет страхового возмещения, в том числе в полном объеме.

- Соберите как можно больше документов, подтверждающих серьезное ухудшение финансового положения и уважительные причины сложившейся ситуации. Это могут быть медицинские документы, копия приказа об увольнении, справка из центра занятости, документы о рождении (усыновлении) ребенка, беременности и т.п. - все, что сумеет убедить банк в объективности и уважительности причин, по которым вы не можете далее исполнять обязательства по кредиту на прежних условиях.

- Подготовьте и направьте в банк заявление о реструктуризации. Обычно это делается при личном визите в банк, и нередко заявление помогают оформить сотрудники кредитного учреждения. Если условиями кредитования или специальной опцией предусмотрены кредитные каникулы, можно сразу же воспользоваться ими, написав соответствующее заявление и, возможно, оплатив услугу. В иных случаях придется некоторое время подождать, пока банк рассмотрит заявление о реструктуризации, примет решение и разработает программу.

При образовании просрочек некоторые заемщики сами себе делают своеобразную реструктуризацию по кредиту, действуя по принципу «вношу сколько могу». Обычно в этом случае гасятся проценты, а тело кредита сохраняется в неизменной сумме, пока не восстановится платежеспособность. Или, как вариант, периодический платеж вносится частично - в том размере, который заемщик может себе позволить. Подобного рода ситуации не поощряются, но, в принципе, устраивают многие банки. Во-первых, платежи все-таки регулярно поступают. Во-вторых, начисляя неустойку за просрочки, банк имеет дополнительную прибыль. Однако для заемщика, действующего таким образом, всегда есть риск того, что банк в любой момент потребует погасить кредит в полном объеме или начнет процедуру взыскания, в том числе в нотариальном (получение исполнительной надписи) или судебном порядке. Поэтому злоупотреблять частичным внесением периодических платежей не стоит, или следует согласовать такой вариант временного погашения кредита с банком.

Банк отказал в реструктуризации

Идти или нет на реструктуризацию кредита - решение банка. Мотивировать отказ кредитное учреждение не обязано. Как правило, решение об отказе принимается, если очевидно, что заемщик не сможет восстановить платежеспособность, реструктуризация не принесет эффекта, а будет лишь отсрочкой начала взыскания. Проблемно добиться реструктуризации и в случае, если ранее она уже вводилась. Скорее всего, откажут и в ситуации, когда заемщик потерял работу по своей вине либо сам создал или спровоцировал причины своей неплатежеспособности.

При отказе в реструктуризации еще не все потеряно. Можно попытаться получить рефинансирование (перекредитование) в другом банке - оформить новый кредит, чтобы рассчитаться со старым.

Сегодня, когда в целом по рынку кредитования идет процесс снижения процентных ставок, рефинансирование приобретает особую актуальность. С его помощью можно заметно снизить долговую нагрузку, даже если нет просрочек, а при их наличии - получить совершенно новые условия кредитования.

При рефинансировании заемщик будет заново проверен на финансовую состоятельность. Но если банк делает ставку на переманивание клиентов других банков, то вполне вероятно будет готов проявить некоторую лояльность. Есть и специальные программы рефинансирования заемщиков, попавших в трудное финансовое положение, но их немного и потребуется приложить усилия для поиска. Удобной схемой последнего времени является объединение нескольких кредитов с их погашением за счет средств рефинансирования и получением в итоге одного договора и одного долга. При перекредитовании можно воспользоваться и дополнительным преимуществом - получить такую сумму, которая будет превышать старый кредит, и свободные средства потратить на свое усмотрение.

Стандартное рефинансирование - это специальная программа, согласно которой новый кредит полностью или частично идет на погашение текущей задолженности. Это не всех заемщиков устраивает, а в некоторых случаях в рефинансировании и вовсе отказывают. Перекредитоваться можно самостоятельно - оформив новый нецелевой кредит. Проще всего это сделать с получением кредитной карты. Правда, в этом случае придется согласиться на более высокие процентные ставки, чем при рефинансировании.

Наши юристы знают ответ на ваш вопрос

или по телефону:

Что делать, если банк требует погасить сразу весь кредит

Если заемщик-должник не принимает никаких мер к исправлению ситуации с просрочками, перспектива одна - банк предъявит требование о полном погашении всего кредита, включая проценты и неустойку. Такое право появляется у кредитора в случае просрочки сверх допустимого количества дней. Обычно этот период оговаривается в договоре, но банк в ином случае просто сошлется на существенное нарушение условий.

Первично требование о полном погашении кредита поступает в виде СМС, писем или телефонных звонков. Такие требования не являются официальными - должна поступить письменная претензия. Отсутствие реакции на нее ведет либо к привлечению коллекторов, либо сразу к обращению в суд.

Что делать в подобного рода ситуациях:

- Первоначально нужно удостовериться в законности и обоснованности требований. Коллекторы их не могут предъявлять от своего имени. Заявить может только банк либо иной кредитор в случае продажи долга. Обоснованность требований оценивается в соответствии с условиями кредитного договора и фактически сложившейся ситуацией с кредитом. Основания отражаются в претензии.

- На претензию нужно дать ответ, такой же официальный. В ответе заемщик либо соглашается с требованиями, либо нет. Поскольку часто такие требования - формальность, которая в большей степени рассчитана на психологическое воздействие на должника, при подготовке ответа можно признать основной долг и не согласиться с неустойкой. Если нет возможности погасить кредит, необходимо прямо об этом заявить, указать на финансово-материальные проблемы, сослаться на их уважительные причины, показать свою готовность рассчитываться и попросить реструктуризацию задолженности.

- Если у заемщика есть свой план решения финансовой проблемы, нужно его предложить банку. Здесь можно подготовить как программу реструктуризации или рефинансирования, так и сформулировать просьбу о пересмотре условий кредита, например, процентной ставки, сроков кредитования, графика платежей и т.п.

Что может сделать банк? У банков разные системы работы с заемщиками-должниками. Учитываются и индивидуальные особенности состояния кредита. Некоторые довольно-таки быстро готовят материалы и идут в суд, некоторые - ждут какое-то время реакции и действий заемщика. В большинстве случаев банки все-таки дают должнику определенный период для решения вопросов с кредитом. Но если заемщик скрывается, игнорирует обращения, суд - неизбежная процедура.

При очень сложной финансовой ситуации, объективной невозможности даже частично платить по кредиту, выгодная позиция должника - ждать суда. Только нужно очень внимательно отслеживать ситуацию, чтобы оперативно реагировать на действия банка. Задача - довести процесс взыскания до полноценного судебного разбирательства в порядке искового производства. Уже здесь эффективно решаются вопросы уменьшения неустойки, определения размера требований, установления порядка и способов их исполнения.

Если клиент несколько месяцев не выплачивает свой долг и не выполняет штрафные санкции, то банк может передать дело в руки коллекторов. Это люди и даже целые фирмы, которые занимаются изъятием долгов. Сначала они будут ежедневно звонить и напоминать о долге. Основной их угрозой является то, что у вас появится еще большая сумма долга. Но бояться не стоит. По закону они не являются представителями государственной службы и не имеют права звонить или приходить к вам домой

. Если коллекторы никак не дают покоя, то нужно обратиться в Роспотребнадзор или антиколлекторскую организацию.

Если клиент несколько месяцев не выплачивает свой долг и не выполняет штрафные санкции, то банк может передать дело в руки коллекторов. Это люди и даже целые фирмы, которые занимаются изъятием долгов. Сначала они будут ежедневно звонить и напоминать о долге. Основной их угрозой является то, что у вас появится еще большая сумма долга. Но бояться не стоит. По закону они не являются представителями государственной службы и не имеют права звонить или приходить к вам домой

. Если коллекторы никак не дают покоя, то нужно обратиться в Роспотребнадзор или антиколлекторскую организацию.

Второй способ изъять долг из заемщика - это продажа его имущества. Если при составлении кредита вы заложили дом или машину, то она будет забрана банком и продана за сумму, которую клиент задолжал банку вместе с начисленной пенёй. Сделать в такой ситуации что-то будет сложно.

Один из вариантов решения такой проблемы является обращение в суд. За долгое время разбирательства вам могут снизить саму сумму штрафа, но разница будет не слишком велика. Да и не каждый суд станет на сторону должника, особенно если он имеет плохую кредитную историю.

Лучший способ устранения такой ситуации - это вовремя обратиться в центральное представительство вашего банка или к своему личному менеджеру по работе с клиентами. Экономическая нестабильность в стране прекрасно знакома банковским работникам, которые в большинстве случаев лояльно относятся к неким «кредитным каникулам».

Если же у вас все-таки возникли проблемы с образовавшейся просрочкой по кредиту, а ваш банк не хочет идти вам на встречу, то наш юрист онлайн бесплатно проконсультирует вас о ваших дальнейших действиях, которые вам нужно немедленно предпринять.