Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

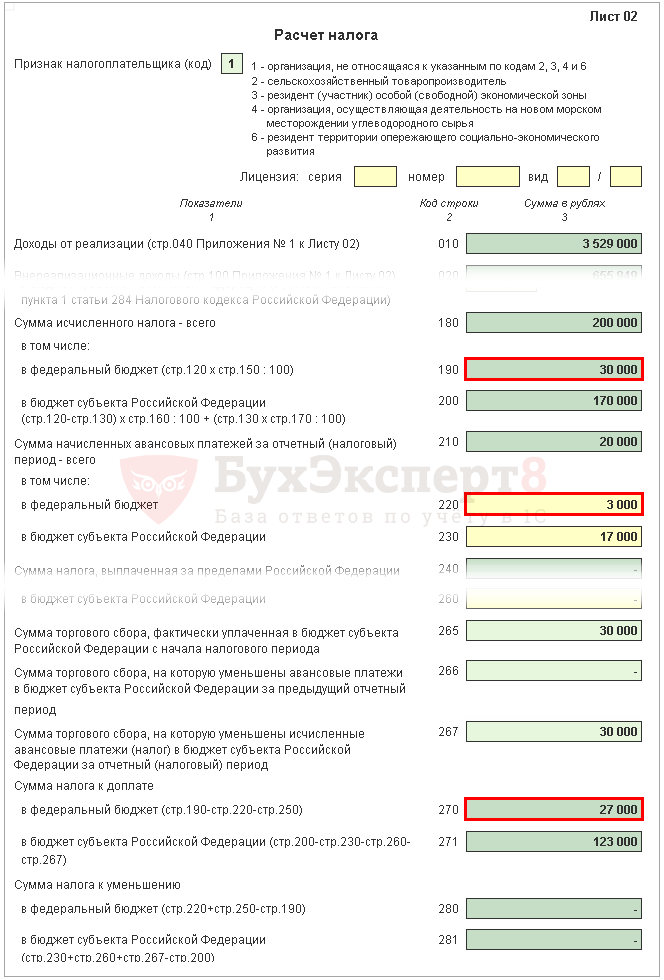

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

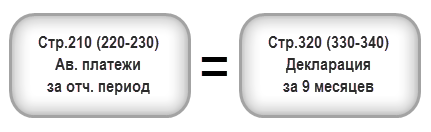

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

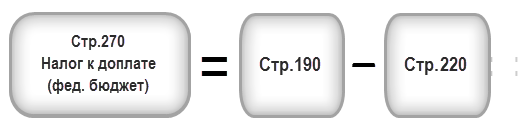

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

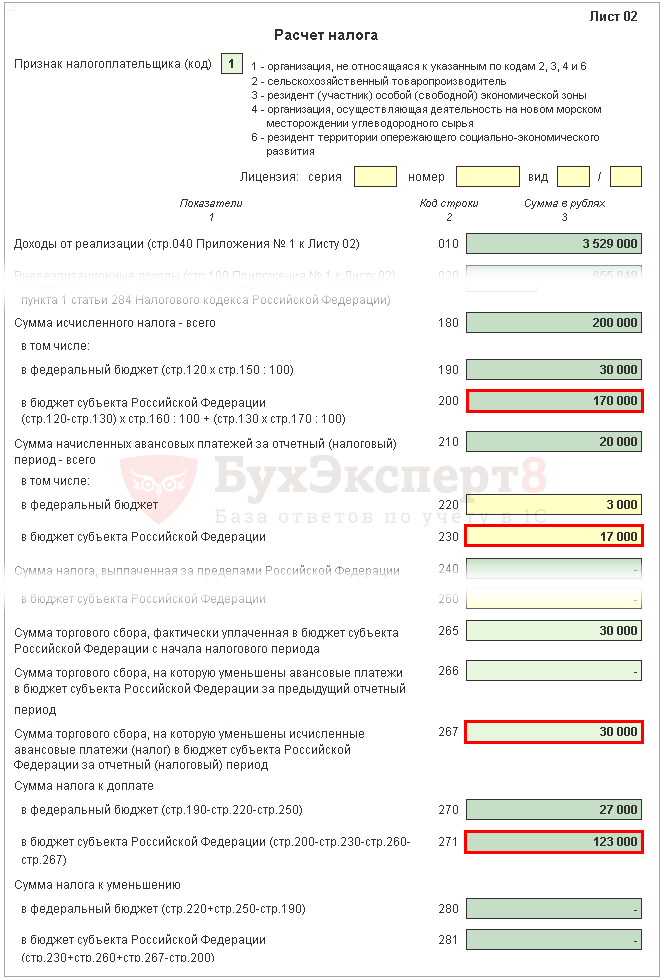

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.

Как известно, налоговым периодом по налогу на прибыль является календарный год (п. 1 ст. 285 НК РФ). Именно по его итогам уплачивается сам налог. А все платежи, которые организация перечисляет в бюджет в течение года, называются авансовыми. Налоговый кодекс предусматривает три способа их уплаты, причем выбор того или иного способа не всегда зависит от желания налогоплательщика.

По общему правилу авансовые платежи по налогу на прибыль (разумеется, при ее наличии) перечисляются по итогам первого квартала, полугодия и девяти месяцев плюс ежемесячные платежи внутри каждого квартала. Однако организация может добровольно перейти на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли. В этом случае отчетными периодами будут признаваться месяц, два месяца, три месяца и т. д. до окончания календарного года. Для отдельных категорий налогоплательщиков предусмотрена своеобразная преференция - внесение в бюджет авансовых платежей по итогам первого квартала, полугодия и девяти месяцев без ежемесячных авансовых платежей. Подробнее о каждом из этих способов вы узнаете из данной статьи.

Авансовые платежи…

…по итогам каждого отчетного периода плюс ежемесячно в течение этого периода

Суть этого способа заключается в том, что организация, ориентируясь на фактические показатели предыдущего квартала, вносит в бюджет ежемесячные авансовые платежи (ЕАП), затем по окончании отчетного периода уплачивает авансовый платеж (АП), исходя из фактически полученной прибыли за отчетный период и с учетом ранее произведенных платежей.При этом согласно сумма ЕАП равняется:

- в I квартале - сумме ЕАП, подлежащего уплате в IV квартале предыдущего налогового периода;

- во II квартале - 1/3 суммы АП по итогам I квартала;

- в III квартале - 1/3 х (АП по итогам полугодия - АП по итогам I квартала);

- в IV квартале - 1/3 х (АП по итогам девяти месяцев - АП по итогам полугодия).

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, вносятся в срок не позднее 28-го числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ ). При этом по срокам уплаты они распределяются равными долями в размере 1/3 суммы платежа на квартал. Если сумма платежа не делится по трем срокам уплаты без остатка, то остаток прибавляется к ежемесячному авансовому платежу по последнему сроку.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ ). Декларацию по налогу на прибыль нужно представить в налоговую инспекцию не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (п. 3 ст. 289 НК РФ ), то есть не позднее 28 апреля, 28 июля, 28 октября.

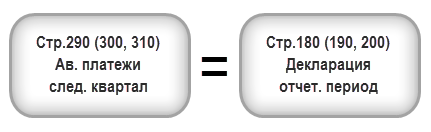

При заполнении листа 02 «Расчет налога на прибыль организаций» декларации необходимо учесть следующие особенности. Согласно сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующем за отчетным периодом, за который представлена декларация, указывается по строкам 290 - 310 (имейте в виду, что в декларации за налоговый период эти строки не заполняются).

Сумма платежей по строке 290 определяется как разница между суммами исчисленного налога на прибыль, отраженными по строке 180, за отчетный период и за предыдущий отчетный период.

По строкам 300 и 310 указываются суммы ежемесячных авансовых платежей в федеральный бюджет и в бюджет субъекта РФ, которые рассчитываются аналогично показателю по строке 290.

Строки 320 - 340 следует заполнять только в декларации за девять месяцев. В них указывается сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале следующего налогового периода.

Пример заполнения декларации за первый квартал и полугодие есть в Письме ФНС России от 14.03.2013 № ЕД-4-3/4320@ .

Предлагаем рассмотреть порядок заполнения декларации по налогу на прибыль в течение всего налогового периода, в том числе случаи, когда сумма авансовых платежей приходилась как к доплате, так и к уменьшению.

В 2013 году организация получила прибыль: за I квартал - 795 000 руб.; за полугодие - 1 425 000 руб.; за девять месяцев - 2 820 000 руб.;

за год - 4 560 000 руб.

К уплате в бюджет по итогам отчетного (налогового) периода причиталось: за I квартал - 159 000 руб., за полугодие - 285 000 руб., за девять месяцев - 564 000 руб., за год - 912 000 руб.

В декларации по налогу на прибыль за девять месяцев 2012 года по строке 290 листа 02 была указана сумма ежемесячных авансовых платежей на IV квартал в размере 72 000 руб. Эти же данные отражены по строке 320.

Рассчитаем и отразим в таблице сумму ежемесячных авансовых платежей организации за 2013 год:

| Код строки | I квартал | Полугодие | Девять месяцев | Год | |

| 180 | 159 000 | 285 000 | 564 000 | 912 000 | |

| - в федеральный бюджет | 190 | 15 900 | 28 500 | 56 400 | 91 200 |

| - в бюджет субъекта РФ | 200 | 143 100 | 256 500 | 507 600 | 820 800 |

| 210 | 72 000 | 318 000* | 411 000* | 843 000* | |

| - в федеральный бюджет | 220 | 7 200 | 31 800 | 41 100 | 84 300 |

| - в бюджет субъекта РФ | 230 | 64 800 | 286 200 | 369 900 | 758 700 |

| - в федеральный бюджет | 270 | 8 700 | - | 15 300 | 6 900 |

| - в бюджет субъекта РФ | 271 | 78 300 | - | 137 700 | 62 100 |

| - в федеральный бюджет | 280 | - | 3 300 | - | - |

| - в бюджет субъекта РФ | 281 | - | 29 700 | - | - |

| Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующем за текущим отчетным периодом, в том числе | 290 | 159 000** | 126 000** | 279 000** | - |

| - в федеральный бюджет | 300 | 15 900 | 12 600 | 27 900 | - |

| - в бюджет субъекта РФ | 310 | 143 100 | 113 400 | 251 100 | - |

| Сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале следующего налогового периода, в том числе | 320 | - | - | 279 000*** | - |

| - в федеральный бюджет | 330 | - | - | 27 900 | - |

| - в бюджет субъекта РФ | 340 | - | - | 251 100 | - |

Строка 210 листа 02 декларации равна сумме показателей строк 180 и 290 листа 02 декларации за предыдущий отчетный период (159 000 + 159 000 = 318 000, 285 000 + 126 000 = 411 000, 564 000 + 279 000 = 843 000).

В декларации за I квартал по строке 290 листа 02 указывается сумма ежемесячных авансовых платежей, подлежащих уплате во II квартале. Сумма ежемесячных авансовых платежей будет равна сумме исчисленного налога по строке 180 листа 02 декларации за I квартал.

В декларации за полугодие по строке 290 листа 02 отражается разность показателей строки 180 декларации за полугодие и строки 180 за I квартал (285 000 - 159 000 = 126 000).

В декларации за девять месяцев по строке 290 листа 02 указывается сумма ежемесячных авансовых платежей на IV квартал, исчисленная как разность строки 180 листа 02 декларации за девять месяцев и строки 180 листа 02 декларации за полугодие (564 000 - 285 000 = 279 000).

Строки 320 - 340 листа 02 заполняются в декларации за девять месяцев, в них указывается сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале следующего налогового периода. Сумма ежемесячных авансовых платежей на первый квартал принимается равной сумме ежемесячных авансовых платежей, подлежащих уплате в четвертом квартале.

Как следует из данных таблицы (в руб.), организация в 2013 году должна была произвести платежи в следующие сроки:

| Сроки уплаты (с учетом выходных дней) | Ежемесячные авансовые платежи | Налог по итогам отчетного периода к доплате (+), к уменьшению (-) | ||||

| Всего | Федеральный бюджет | Бюджет субъекта РФ | Всего | Федеральный бюджет | Бюджет субъекта РФ | |

| 28.01.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 28.02.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 28.03.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 29.04.2013 | 53 000 | 5 300 | 47 700 | 87 000 | 8 700 | 78 300 |

| 28.05.2013 | 53 000 | 5 300 | 47 700 | - | - | - |

| 28.06.2013 | 53 000 | 5 300 | 47 700 | - | - | - |

| 29.07.2013 | 42 000 | 4 200 | 37 800 | -33 000 | -3 300 | -29 700 |

| 28.08.2013 | 42 000 | 4 200 | 37 800 | - | - | - |

| 30.09.2013 | 42 000 | 4 200 | 37 800 | - | - | - |

| 28.10.2013 | 93 000 | 9 300 | 83 700 | 153 000 | 15 300 | 137 700 |

| 28.11.2013 | 93 000 | 9 300 | 83 700 | - | - | - |

| 30.12.2013 | 93 000 | 9 300 | 83 700 | - | - | - |

| Всего: | 636 000 | 63 600 | 572 400 | 207 000 | 20 700 | 186 300 |

Остановимся подробнее на платежах, которые налогоплательщик должен внести в бюджет в июле. По итогам полугодия у организации образовалась переплата авансовых платежей в сумме 33 000 руб. Между тем по тому же сроку уплаты (29.07.2013) налогоплательщику необходимо произвести еще и ежемесячный авансовый платеж за июль (42 000 руб.). Поэтому по состоянию на указанную дату налоговые обязательства организации по уплате налога на прибыль составят 9 000 руб. (42 000 - 33 000).

Таким образом, по сроку 29.07.2013 должно быть перечислено:

- в федеральный бюджет - 900 руб. (4 200 - 3 300);

- в бюджет субъекта РФ - 8 100 руб. (37 800 - 29 700).

Если у налогоплательщика нет недоимки по другим налогам (сборам, пеням, штрафам), ему в подобной ситуации можно зачесть переплату в счет предстоящих авансовых платежей по налогу на прибыль. Для этого следует обратиться в налоговый орган по месту нахождения организации с соответствующим заявлением. В течение 10 дней со дня получения такого заявления инспекция принимает решение либо о зачете сумм излишне уплаченного налога, либо об отказе в осуществлении зачета (п. 4 ст. 78 НК РФ ). Согласно п. 9 указанной статьиналоговики обязаны в письменной форме уведомить налогоплательщика о принятом решении. На это им отводится пять дней со дня принятия решения.

Обратите внимание

Превышение суммы авансовых платежей, уплаченных на дату окончания отчетного периода, над суммой авансового платежа, исчисленного по итогам данного отчетного периода, является излишне уплаченной суммой, которая может быть возвращена налогоплательщику в порядке, установленном ст. 78 НК РФ . Указанная норма не содержит запрета на возврат сумм излишне уплаченных авансовых платежей (п. 10 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98 ).

…ежемесячно исходя из фактически полученной прибыли

Налоговый кодекс предусматривает возможность перехода на авансовые платежи по итогам каждого месяца исходя из фактически полученной прибыли. Такой способ оплаты целесообразен для предприятий, выручка которых носит «волнообразный» характер, когда, как говорится, то густо, то пусто (например, в сезонных отраслях).Имейте в виду, что переход на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли - это право налогоплательщиков. Если они захотят им воспользоваться, то должны уведомить об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на данную систему авансовых платежей (абз. 8 п. 2 ст. 286 НК РФ ).

Обратите внимание

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи, исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т. д. до окончания календарного года (п. 2 ст. 285 НК РФ ).

Исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца (абз. 7 п. 2 ст. 286 НК РФ ).

Авансовый платеж производится не позднее 28-го числа месяца, следующего за месяцем, по итогам которого исчисляется налог (абз. 4 п. 1 ст. 287 НК РФ ).

Сумма авансового платежа, который организация должна уплатить в бюджет за соответствующий отчетный период (АПк доплате ), определяется как разность сумм авансового платежа, исчисленного по итогам отчетного периода (АПотчет. ), и авансового платежа, начисленного по итогам предыдущего отчетного периода (АПпредыдущ. ):

АПк доплате = АПотчет. - АПпредыдущ.

Вполне очевидно, что при наличии убытка за отчетный период сумма авансового платежа, подлежащего уплате в бюджет, равна нулю.

Исчисленные ежемесячные авансовые платежи по фактически полученной прибыли отражаются в налоговой декларации, которая представляется в сроки, установленные для уплаты авансовых платежей (п. 3 ст. 289 НК РФ ). Таким образом, при данном способе внесения авансовых платежей налоговая отчетность подается ежемесячно: за январь - 28 февраля, за январь - февраль -

28 марта, за январь - март - 28 апреля и т. д. (разумеется, с учетом праздничных и выходных дней).

Декларация по итогам налогового периода (за календарный год) представляется в срок до 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289 НК РФ ).

Организация приняла решение о переходе с 2013 года на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли. Об этом организация уведомила свою налоговую инспекцию в срок до 31 декабря 2012 года.

Ставка налога равна 20%, в том числе в федеральный бюджет - 2%, в бюджет субъекта РФ - 18%.

С января по апрель налоговая база составила:

- за месяц (январь) - 1 000 000 руб.;

- за два месяца (январь - февраль) - 1 400 000 руб.;

- за три месяца (январь - март) - убыток;

- за четыре месяца (январь - апрель) - 3 000 000 руб.

| Показатели листа 02 декларации | Код строки | Месяц | Два месяца | Три месяца | Четыре месяца |

| 120 | 1 000 000 | 1 400 000 | - | 3 000 000 | |

| Сумма исчисленного налога на прибыль - всего, в том числе | 180 | 200 000 | 280 000 | - | 600 000 |

| - в федеральный бюджет | 190 | 20 000 | 28 000 | - | 60 000 |

| - в бюджет субъекта РФ | 200 | 180 000 | 252 000 | - | 540 000 |

| Сумма начисленных авансовых платежей за отчетный (налоговый) период - всего, в том числе | 210 | - | 200 000* | 280 000* | - |

| - в федеральный бюджет | 220 | - | 20 000 | 28 000 | - |

| - в бюджет субъекта РФ | 230 | - | 180 000 | 252 000 | - |

| Сумма налога на прибыль к доплате | |||||

| - в федеральный бюджет | 270 | 20 000 | 8 000 | - | 60 000 |

| - в бюджет субъекта РФ | 271 | 180 000 | 72 000 | - | 540 000 |

| Сумма налога на прибыль к уменьшению | |||||

| - в федеральный бюджет | 280 | - | - | 28 000** | - |

| - в бюджет субъекта РФ | 281 | - | - | 252 000** | - |

Согласно п. 5.8 Порядка заполнения декларации по строке 210 листа 02 указывается сумма исчисленных авансовых платежей согласно декларации за предыдущий отчетный период (строка 180 листа 02).

Поскольку за отчетный период три месяца организация получила убыток, налоговая база признается равной нулю. Соответственно, исчисленный и подлежащий уплате в бюджет по сроку 29.04.2013 авансовый платеж также будет равен нулю.

Обращаем ваше внимание, что налогоплательщики, перешедшие на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, в декларации по налогу на прибыль строки 290 - 310 листа 02 не заполняют (п. 5.11 Порядка заполнения декларации ).

Остановимся подробнее на платежах, которые организация должна внести в бюджет в мае.

В связи с тем, что за отчетный период три месяца (январь - март) получен убыток, образовалась переплата авансовых платежей (280 000 руб.), которая подлежит зачету в счет предстоящих платежей по налогу на прибыль или иным налогам (погашения недоимки) либо возврату налогоплательщику в порядке, предусмотренном ст. 78 НК РФ .

Предположим, организация решила зачесть образовавшуюся переплату в счет уплаты следующих по сроку авансовых платежей. Вместе с налоговой декларацией за три месяца она может подать заявление о проведении зачета. Получив решение о зачете к следующему сроку уплаты авансовых платежей, налогоплательщик может скорректировать эти платежи. Тогда налоговые обязательства организации по сроку 30.05.2013 будут выглядеть следующим образом:

- в федеральный бюджет - 32 000 руб. (60 000 - 28 000);

- в бюджет субъекта РФ - 288 000 руб. (540 000 - 252 000).

Налогоплательщик не может изменить систему уплаты авансовых платежей в течение налогового периода (абз. 8 п. 2 ст. 286 НК РФ ).

Если организация захочет вернуться обратно на общий порядок внесения авансовых платежей, рассмотренный в предыдущем разделе, сделать это она сможет только со следующего года. При этом гл. 25 НК РФ не содержит положений, обязывающих уведомлять налоговый орган о подобном переходе до начала налогового периода.

Вместе с тем Минфин считает (Письмо от 12.04.2012 № 03-03-06/1/196 ), что для правильного учета налоговых обязательств налогоплательщику целесообразно направить в налоговую инспекцию составленное в произвольной форме сообщение о переходе с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату авансовых платежей в ином порядке. Кроме того, Минфин напомнил, что порядок исчисления авансовых платежей по налогу на прибыль должен быть отражен в учетной политике организации на очередной налоговый период.

В указанном письме финансовое ведомство разъяснило: для налогоплательщика, который уплачивал в одном налоговом периоде ежемесячные авансовые платежи, исходя из фактически полученной прибыли, и принял решение о переходе с 1 января следующего года на уплату ежемесячных авансовых платежей в общеустановленном порядке, сумма ежемесячного авансового платежа в I квартале нового года принимается равной 1/3 суммы авансовых платежей, подлежащих уплате в IV квартале предыдущего года.

Например, указанным налогоплательщиком в IV квартале были исчислены ежемесячные авансовые платежи исходя из фактически полученной прибыли по декларациям за отчетные периоды январь - сентябрь (по сроку 28 октября), январь - октябрь (по сроку 28 ноября) и январь - ноябрь (по сроку 28 декабря). По мнению Минфина, сумму этих авансовых платежей, подлежащую внесению в бюджет в I квартале следующего налогового периода, следует отразить в декларации по налогу на прибыль по итогам текущего налогового периода . К сожалению, авторы письма не указали, какие строки листа 02 декларации необходимо заполнить в подобной ситуации. Полагаем, что они имели в виду строки 320 - 340.

Между тем в последнем абзаце п. 5.11 Порядка заполнения декларации говорится, что налогоплательщики, уплачивающие авансовые платежи ежемесячно, исходя из фактически полученной прибыли, при переходе с начала следующего налогового периода на общий порядок уплаты налога согласно абз. 2 - 5 п. 2 ст. 286 НК РФ строки 320 - 340 листа 02 заполняют в декларации по налогу на прибыль за одиннадцать месяцев .

…только раз в квартал по итогам отчетного периода

Есть определенная категория налогоплательщиков, которые уплачивают только квартальные авансовые платежи по итогам отчетного периода, то есть за первый квартал, полугодие, девять месяцев. При этом внутри квартала ежемесячные авансовые платежи в бюджет не производятся.Перечень налогоплательщиков, для которых установлен такой порядок уплаты авансовых платежей по налогу на прибыль в течение налогового периода, содержится в п. 3 ст. 286 НК РФ . Это:

- бюджетные учреждения (за исключением театров, музеев, библиотек, концертных организаций);

- автономные учреждения;

- иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство;

- некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

- участники простых (инвестиционных) товариществ в отношении доходов, получаемых ими от участия в простых (инвестиционных) товариществах;

- инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

- выгодоприобретатели по договорам доверительного управления.

По мнению Минфина, в соответствии с п. 3 ст. 286 НК РФ при определении предыдущих четырех кварталов необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду, на который приходится срок представления соответствующей налоговой декларации (письма от 21.09.2012 № 03-03-06/1/493 , от 24.12.2012 № 03-03-06/1/716 ).

Например, если доходы от реализации за предыдущие четыре квартала (II, III и IV кварталы 2013 года и I квартал 2014 года) превысили в среднем 10 млн руб. за каждый квартал, то налогоплательщик вносит ежемесячные авансовые платежи начиная со II квартала 2014 года, отраженные в декларации по налогу на прибыль организаций за I квартал 2014 года.

Согласно абз. 5 п. 1 ст. 287 НК РФ авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода.

Таким образом, сумма квартального авансового платежа, которую организация должна уплатить в бюджет по итогам соответствующего отчетного периода (КАП к доплате ), рассчитывается как разница между суммами квартальных авансовых платежей, исчисленных по итогам текущего отчетного периода

(КАП отчетный ) и предыдущего отчетного периода (КАП предыдущий ):

КАП к доплате = КАП отчетный - КАП предыдущий

Авансовые платежи по итогам отчетного периода вносятся не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ ).

Таким образом, в течение года организации заполняют налоговые декларации раз в три месяца, исходя из фактически полученной прибыли, а уплату производят в сроки не позднее 28 апреля, 28 июля, 28 октября текущего налогового периода.

ООО «Стрела» за предыдущие четыре квартала получило доходы от реализации, величина которых не превысила в среднем 10 млн руб. за каждый квартал. В связи с этим организация уплачивает квартальные авансовые платежи. Ставка налога равна 20%, в том числе в федеральный бюджет - 2%, в бюджет субъекта РФ - 18%.

Предположим, что облагаемая база по налогу на прибыль в 2013 году составляла:

- за I квартал - 100 000 руб.;

- за полугодие - 120 000 руб.;

- за девять месяцев - убыток;

- за год - 150 000 руб.

|

Показатели листа 02 декларации | Код строки | I квартал | Полугодие | Девять месяцев | Год |

| Налоговая база для исчисления налога | 120 | 100 000 | 120 000 | - | 150 000 |

| Сумма исчисленного налога на прибыль | 180 | 20 000 | 24 000 | - | 30 000 |

| - в федеральный бюджет | 190 | 2 000 | 2 400 | - | 3 000 |

| - в бюджет субъекта РФ | 200 | 18 000 | 21 600 | - | 27 000 |

| Сумма начисленных авансовых платежей за отчетный (налоговый) период | 210 | - | 20 000* | 24 000* | - |

| - в федеральный бюджет | 220 | - | 2 000 | 2 400 | - |

| - в бюджет субъекта РФ | 230 | - | 18 000 | 21 600 | - |

| Сумма налога на прибыль к доплате | |||||

| - в федеральный бюджет | 270 | 2 000 | 400 | - | 3 000** |

| - в бюджет субъекта РФ | 271 | 18 000 | 3 600 | - | 27 000** |

| Сумма налога на прибыль к уменьшению | |||||

| - в федеральный бюджет | 280 | - | - | 2 400 | - |

| - в бюджет субъекта РФ | 281 | - | - | 21 600 | - |

Суммы начисленных авансовых платежей за соответствующий отчетный (налоговый) период, указываемые по строкам 210 - 230 листа 02 декларации, переносятся из строк 180 - 200 декларации за предыдущий отчетный период.

По итогам девяти месяцев у организации образовалась переплата в федеральный бюджет в сумме 2 400 руб., в бюджет субъекта РФ - 21 600 руб., которая может быть зачтена в счет уплаты налога на прибыль за налоговый период (о правилах осуществления такого зачета мы рассказывали ранее). Если налоговый орган на основании заявления организации произведет зачет, налоговые обязательства по сроку уплаты 28.04.2014 будут таковы:

в федеральный бюджет - 600 руб. (3 000 - 2 400);

в бюджет субъекта РФ - 5 400 руб. (27 000 - 21 600).

Итак, НК РФ предусмотрены три возможных способа внесения авансовых платежей налога на прибыль.

Налогоплательщики, перечисленные в п. 3 ст. 286 НК РФ (в том числе организации с доходами от реализации, не превышающими за предыдущие четыре квартала в среднем 10 млн руб. за каждый квартал), уплачивают авансовые платежи по итогам первого квартала, полугодия и девяти месяцев без уплаты ежемесячных авансовых платежей.

Остальные налогоплательщики могут выбрать один из двух способов уплаты авансов в течение налогового периода:

- по итогам первого квартала, полугодия и девяти месяцев плюс ежемесячные авансовые платежи внутри каждого квартала;

- по итогам каждого месяца исходя из фактически полученной прибыли.

С 1 января 2014 года театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, не исчисляют и не уплачивают авансовые платежи (п. 3 ст. 286 НК РФ ) и представляют налоговую декларацию только по истечении налогового периода (п. 2 ст. 289 НК РФ )

Авансовые платежи для вновь созданных организаций

Согласно п. 5 ст. 287 НК РФ вновь созданные организации вносят авансовые платежи за соответствующий отчетный период, если их выручка от реализации не превышала 1 млн руб. в месяц либо 3 млн руб. в квартал. В случае превышения указанных ограничений налогоплательщик с месяца, следующего за месяцем, в котором такое превышение имело место, вносит ежемесячные авансовые платежи с учетом требований п. 6 ст. 286 НК РФ .Как следует из этой нормы, вновь созданные организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации, под которым следует понимать три полных месяца. При этом отсчет кварталов ведется с начала календарного года (абз. 2 п. 4 ст. 6.1 НК РФ ).

Поясним эти нормы права на примере, изложенном в Письме УФНС по г. Москве от 28.05.2009 № 16-15/053914 (поменяем только время действия - с 2008 года на 2014 год).

Пример 4

Коммерческая организация создана в апреле 2014 года. До августа 2014 года она не имела доходов, а в августе и сентябре доходы составили соответственно 500 000 руб. и 1 864 000 руб. В каком порядке организация будет вносить ежемесячные авансовые платежи по налогу на прибыль?

У организации, зарегистрированной в апреле 2014 года, обязанность по уплате ежемесячных авансовых платежей может возникнуть только

с IV квартала 2014 года, то есть с 1 октября указанного года. Учитывая, что в сентябре 2014 года (девять месяцев) доходы организации превысили 1 млн руб., в течение следующего отчетного периода (IV квартал) она обязана исчислять и уплачивать ежемесячные авансовые платежи в порядке, предусмотренном в п. 2 ст. 286 и п. 1 ст. 287 НК РФ .

- Форма декларации и Порядок ее заполнения утв. Приказом ФНС России от 22.03.2012 № ММВ-7-3/174@

- Если 28-е число приходится на день, признаваемый выходным и (или) нерабочим праздничным днем, то в соответствии с п. 7 ст. 6.1 НК РФ срок уплаты переносится на ближайший следующий за ним рабочий день.

- Правила зачета (возврата) распространяются и на авансовые платежи (п. 14 ст. 78).

- Заявление целесообразнее подавать вместе с декларацией.

- Изменения внесены Федеральным законом от 23.07.2013 № 215-ФЗ.

- В письме, вероятно, допущена опечатка, в нем сказано: обязанность по уплате ежемесячных авансовых платежей может возникнуть с 1 октября 2008 года, то есть с III квартала 2008 года.

Для того чтобы не войти в разряд должников перед налоговой системой страны, нужно следовать предписанным правилам. Для начала фирма должна определиться, как именно она хочет перечислять налог. Существует 2 регламентированные возможности:

- Ежемесячно

- Поквартально

И тот, и другой способ не противоречат законодательству.

- Величиной выручки фирмы (предписание законодателя)

- Учетной политикой предприятия (решает сам налогоплательщик)

Например, если у вас выручка менее 60 млн. руб. – можно вносить только авансы в квартал (так гласит закон на текущий момент). Даже в налоговую не нужно сообщать, что вы будете платить поквартально (вот такие преференции дает законодатель сегодня).

Когда компания зарабатывает свыше 60 млн., рассчитанные по нормам НК РФ, действует иное правило. Выглядит оно следующим образом:

- В квартал должны быть уплаченные ежемесячные платежи авансом

- Платить налог необходимо с учетом фактической величины прибыли

ВАЖНО: тот способ расчетов, который вы выбрали, должен быть закреплен учетной политикой налогоплательщика, в противном случае на вас распространяются обычные нормы законодательства.

Можно ли менять способ уплаты налога

Согласно действующим правилам по налогу на прибыль в 2017 году сменить вариант расчета и оплаты авансом возможно. Сделать это компания-плательщик может только раз в году, а именно:

- Сделать документ строго до конца текущего года

- Действие приказа распространяется только на будущий год

Обратите внимания на данные ограничения, если планируете изменить правила уплаты взносов с начала следующего налогового периода. Главное соблюсти формальности до 31 декабря предшествующего года.

Кто платить взносы каждый квартал

Авансы по налогу на прибыль по кварталам платят такие фирмы-налогоплательщики, которые не наработали выручки более 15 млн. согласно статье 286 Налогового Кодекса (пункт 3 в статье 286 150-ФЗ).

Получается, если в году, предшествующем 2017, по данным налогового учета в вашей компании выручка в квартал до 15 000 000 руб. – смело отказывайтесь от перечисления налога каждый месяц.

С такой выручкой вы можете платить 1 раз в 3 месяца работы. Таким образом, во втором и последующих отчетных периодах вы заплатите только по 1 платежу. Но все же не забудьте своевременно уведомить налоговиков.

Как учесть выручку для уплаты квартальных платежей

Общее правило уплаты авансов гласит: базу по выручке, которая позволяет понять, платить каждый месяц или раз в квартал, нужно считать нарастающим итогом, причем брать периоды последовательно.

ОБРАТИТЕ ВНИМАНИЕ: в подсчете тех самых 15 млн. не примет участие квартал, по итогам которого решено сделать данный расчет.

Как рассчитывается средний доход по реализации за 4 квартала

Сделать правильно расчет поможет нормативная инструкция. Она есть в письме Минфина 03-03-06/1/716 (24.12.12 г. – дата утв.). Также можно воспользоваться содержанием текста письма от 21.09.12 г. (№ 03-03-06/1/493). Главное не забывать, что от величины выручки не зависит обложение следующих предприятий:

- Представительства (постоянные) иностранных контор на территории РФ

- Фирмы с отсутствием коммерческой деятельности и таких доходов

- Особые учреждения (автономные)

- Предприятия бюджетной сферы

- Прочие компании по перечню в статье 286 НК РФ (пункт 3)

ОБРАТИТЕ ВНИМАНИЕ: исключения из перечня составляют такие организации, как: музеи, концертные фирмы, библиотеки, если они признаны бюджетными компаниями, начиная с 01.01.14 г. они не платят авансы на прибыль.

Как рассчитывают ежеквартальные авансовые платежи по налогу на прибыль

Фактическая прибыль является основой для определения величины будущих авансов по налогу. Для подсчетов налоговики предписывают использовать такую формулу:

За отчетный период к оплате = Сумма налога – Величина авансов

Она проста и не вызывает сложностей при работе учетной службы.

Пример из практики:

Фирма «Акварель» уплачивает авансы по прибыли каждый квартал. 1 отчетный период отработан с выручкой в 100 тыс. руб., по полугодию текущего года налогооблагаемая прибыль уже 180 тыс. руб. Значит, аванс налога на прибыль выплачивать нужно в размере 20 тыс. (100 * 20%), а в течение полугодия следует внести аванс 16 тыс. (180 * 20% – 20).

Как быть если прибыль меньше авансового платежа

Законодатель дает четкие разъяснения, как быть с уплатой авансов по налогу на прибыль, если по факту прибыль менее, чем предполагалось. Нормами закона установлено, что платить авансы не требуется.

Порядок уплаты ежемесячных авансовых платежей по налогу на прибыль

Существует 2 законных варианта расчета и перечисления налога авансовым методом. Суть их состоит в следующем:

- С учетом суммы налога как в прошедшем квартале

- По фактической прибыли текущего месяца года

ВАЖНО: фирма-налогоплательщик может самостоятельно решить, какой из двух законных вариантов ей больше подходит, главное, закрепить свой взвешенный выбор учетной политикой компании.

Если расчет начислений по прошлому кварталу

Проводки и сроки уплаты будет идентичными, а вот суммы нужно посчитать так:

- 1 квартал 2017 г. – ежемесячный аванс из расчета за 4 квартал 16 г.

- 2 квартал текущего года – 1/3 величины аванса по 1-ому кварталу

- В третьем квартале уплачивается разница между двумя величинами выше

- 4 кв. – платим разницу между авансами за 9 и 6 месяцев 2017 года

ОБРАТИТЕ ВНИМАНИЕ: по завершении кварталов компания должна выверить размер налога по факту полученной прибыли с уже уплаченными авансом суммами.

Если налог больше, нужно внести доплату, если налог меньше – переплата идет в зачет в счет будущих платежей на КБК налог на прибыль. Налоговая не будет возвращать переплату.

Давайте рассмотрим следующий пример:

Компания «Снеговик» по своей учетной политике для налогообложения сделала ежемесячные авансовые платежи по налогу на прибыль в 2017 году из расчета прибыли предшествующего квартала.

Прибыль полугодия 800 тыс.

в т.ч. 1 квартал – 200 тыс.

2-ой кв. – 600 тыс.

Налоги: 120 тыс. (600 * 20%)

Получаем расчет для 3-его кв.:

40 тыс. = 120 тыс. / 3 мес.

Если считаем налог авансом по фактической прибыли

Фирме просто нужно выплачивать сумму исходя из расчета по факту коммерческой деятельности. Если она успешна – налог будет больше, если же продажи «стояли» переплачивать не придется. Главное правило: плати налог в срок до 28 числа следующего за прошедшим периодом месяца.

Исчисление авансовых платежей по налогу на прибыль в компании «МАРС» проводится ежемесячно, база расчетов – фактическая прибыль. За 6 мес. 2017 г. налогооблагаемая прибыль 800 тыс., причем эта величина за период с начала года по последний день мая составила 600 тыс.

Получается, что за июнь компания заработала 200 тыс., следовательно, авансом нужно заплатить сумму в размере 40 тыс. (200 * 20%). Компания внести эту плату согласно бюджетной классификации в срок до 28.07.17 г. Если рассчитаться с бюджетом после этого дня – будут начислены пени.

Организация вновь создана как платить авансы

Налогообложение вновь созданных фирм предполагает следующие правила:

- Платим авансы по итогам за квартал.

При этом варианте расчетов с налоговой инспекцией никаких уведомлений в контролирующее учреждение направлять не нужно. Если фирма основана в последний месяц года, первый аванс будет рассчитан по периоду с декабря по март, т.е. первый месяц работы (декабрь) присоединяется к первому полному отчетному кварталу. Авансовый срок уплаты – 28 апреля 2018 г. (см. нормы ст. 285 НК в п. 1,2; ст. 55, в п. 2).

- Вносим платежи на коды как обычно, но от фактической прибыли.

ВАЖНО: как только зарегистрировали фирму сразу же в первый месяц работы направьте инспектору налоговой инспекции уведомление, что у вас расчет авансовых платежей по налогу на прибыль от фактической суммы.

Есть ряд особенностей для вновь организованных предприятий. К примеру, фирму создали в декабре 2016 года, но уплачивать налог по факту получения прибыли нужно уже по итогам января 2017 года, т.е. не позже даты: 28.02.17 г.

Именно так следует трактовать налоговые нормы, предписанные статьей 285 НК в пунктах 1 и 2, а также положения статьи 55 пункта 2. Необходимо понимать, что уплата ежемесячно по факту прибыли означает ежемесячные сдачи деклараций.

Как видим, расчет ежемесячных авансовых платежей вызывает обязанность заполнять больше бумаг. Зато таким образом фирма страхуется от нежелательных переплат в бюджет.

Переплата авансовых платежей по налогу на прибыль

Как рассчитать сумму причитающуюся к перечислению и кто платит в бюджет страны понятно, далее формируем платежное поручение, таблица кодов КБК классификация поможет не ошибиться с заполнением реквизитов. Но как быть, если платили авансы и образовалась переплата? Кто и как ее вернет или налоговики никогда не возвращают такие суммы?

При образовании излишка возможны 2 варианта:

- Возврат денег на Рсч компании

- Зачет переплаты в счет будущих платежей

Вернуть деньги на счет фирмы-плательщика конечно можно, но в том случае, если:

- У вас нет долгов перед бюджетом

- Вы больше не являетесь плательщиком данного налога

Если же переплата – временное явление, имеет смысл оставить ее на будущее. Когда возникнет долг к уплате, налоговая проведет зачет сумм по конкретному КБК ежемесячных авансовых платежей. К примеру, фирма уплатила авансом 1,5 млн. руб., фактический налог за период составил 0,9 млн., а авансы на следующий квартал по 300 тыс. ежемесячно. Следовательно, первые 2 месяца компания ничего не вносит, а в зачет идет ее переплата (1,5 – 0,9). Никакое письмо налоговикам писать не нужно. Все пройдет в автоматическом режиме, если одни и те же КБК в платежке и в декларации.

Если вы не знаете, каково ваше сальдо с бюджетом, закажите акт сверки расчетов. Сейчас это можно сделать через Интернет посредством специальных сервисов или при личном посещении ИФНС района, где состоит на налоговом учете ваше юридическое лицо.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Предприятия уплачивают авансовые платежи по налогу на прибыль ежемесячно либо ежеквартально. Периодичность уплаты налога в бюджет зависит от категории организации и суммы полученной выручки. Плательщиками авансов налога являются лица, использующие в учете общую систему налогообложения. Порядок определения сумм обязательств и даты перечисления установлены ст. 286, 287 НК РФ. В статье расскажем про авансовые платежи по налогу на прибыль, дадим примеры расчета.

Обязанность по взносу ежемесячных платежей

Применяются варианты ежемесячного исчисления налога по фактической прибыли и по результатам финансовых показателей квартала.

| Вариант ежемесячного платежа | Порядок исчисления | Особенности |

| Ежемесячной суммой из расчета фактически полученной прибыли | Полученная организацией прибыль определяется нарастающим итогом | Налог исчисляется по результатам периода с учетом авансовых платежей |

| Ежемесячно, по результатам полученной в квартале прибыли | Суммы вносятся одинаковыми долями, рассчитанными по предшествующему кварталу | При уплате учитываются суммы, внесенные ранее в течение года с доплатой по результатам квартала |

Обязанность по уплате квартальных авансовых платежей

Предприятие имеет право внести авансовые платежи ежеквартально. Для ряда организаций предусмотрен только ежеквартальный платеж налога. В соответствии с п. 3 ст. 286 НК РФ квартальные платежи вносят организации:

- Имеющие выручку в течение 4 предшествующих кварталов не выше в среднем 15 млн рублей за каждый квартал. Под предшествующими кварталами понимают периоды, последовательно следующие один за другим.

- Некоммерческие организации, не получающие доход от ведения деятельности.

- Иностранные компании, имеющие в РФ официальные представительства.

- Организации, финансируемые из бюджета (исключая музейную, театральную, концертную деятельность при условии отсутствия поступлений от предпринимательства). Простые товарищества, инвесторы и прочие, поименованные в закрытом перечне.

Вновь зарегистрированные предприятия уплачивают ежеквартальные платежи до момента, пока с даты регистрации не прошел полный квартал. Далее субъект должен проанализировать размер выручки. Предприятия имеют право исчислять налог ежеквартально до достижения предельной суммы выручки в размере 5 млн рублей в месяц или 15 млн рублей за квартал. После превышения суммы организации вносят суммы ежемесячно со следующего месяца.

Не осуществляют квартальные авансовые платежи организации, перешедшие на ежемесячную уплату налога. Бюджетные учреждения культуры (музеи, театры и аналогичные виды) уплачивают налог при его наличии по окончании года.

Сроки оплаты налога и деление по бюджетам

Предельная дата оплаты ежеквартального платежа совпадает с днем сдачи отчетности. Перечисление суммы производится не позднее 28 числа месяца, следующего за окончанием квартала. Отчетными периодами считаются квартал, полугодие и 9 месяцев. При оплате налога ежемесячно взнос осуществляется по 28 число следующего месяца. При перечислении налога учитывается порядок уплаты:

- Платеж производится по коду бюджетной классификации (КБК). Ошибка в одном символе влечет либо погашение обязательств по другому виду налога, либо хранение суммы в группе невыясненных платежей до момента представления разъяснений. Для перечислений в рамках одного бюджета санкции не применяются.

- Перечисление производится двумя платежами с разбивкой по бюджетам. На период с 2017 по 2020 годы осуществляется распределение в порядке: 3% ставки направляет в федеральный бюджет, 17% ставки – в пользу регионов при общем размере налогообложении 20% от полученной прибыли.

- Величина ставки, направляемая в региональный бюджет, может быть снижена на основании законов, принятых субъектами. Предельная минимальная величина составляет 12,5%.

Порядок определения величины ежемесячного авансового платежа

Платежи осуществляются только при наличии налогооблагаемой базы. Если сумма авансового платежа в расчетном периоде отсутствует, уплата не производится.

Предприятие, получившее убыток по итогам 9 месяцев, на оплачивают авансовые платежи в 4 квартале текущего года и 1 квартала будущего года.

Порядок расчета ежеквартального отчисления

Предприятие, уплачивающее квартальные авансы, исчисляет сумму обязательств по результатам полученной прибыли и действующей ставки налога. При исчислении размера налога по итогам отчетного периода учитываются суммы, ранее перечисленные в бюджет.

Пример расчета ежеквартального платежа

Организация ООО «Перекресток» применяет ОСН с уплатой налога на прибыль поквартально. По итогам 1 квартала предприятие определило прибыль 50 000 рублей, второго – 68 000 рублей. В бухгалтерии предприятия определили сумму налога:

- По итогам 1 квартала: Н1 = 50 000 х 20% = 10 000 рублей.

- По результатам 2 квартала: Н2 = 68 000 х 20% = 13 600 рублей.

- Размер суммы, перечисляемой в июле: Н = 13 600 – 10 000 = 3 600 рублей.

Если предприятие имеет прибыль по окончании 1 квартала, а по результатам 6 месяцев – убытки, оплата налога за полугодие не производится.

Доплата и возврат налога по итогам календарного года

Предприятия уплачивают налог на прибыль по результатам финансовых показателей календарного года с учетом текущих предварительных отчислений. Окончательная сумма обязательств организации указывается в декларации. Разница между ранее внесенными суммами в течение отчетных периодов и окончательным расчетом перечисляется в бюджет по предельному сроку представления годовой отчетности.

Если по итогам года организация получила отрицательные показатели (убыток), доплата не производится, а уплаченные авансовые платежи не пропадают и накапливаются на лицевом счете налогоплательщика. Для дальнейшего использования средств необходимо обратиться в территориальный орган.

Возврат излишне перечисленных сумм

Предприятия, у которых по итогам года были получены убытки, могут иметь отчисления по результатам промежуточных периодов. Ранее внесенный аванс является переплатой и может быть зачтен в будущих периодах либо возвращен по окончании года после сдачи отчетности. Для возврата излишне уплаченных сумм лицо должно обратиться с заявлением в ИФНС с указанием:

- Сведений об Инспекции, в адрес которой направляется письмо.

- Реквизитов предприятия-налогоплательщика.

- Основания возникшей переплаты и периода.

- Суммы, определенной предприятием к возврату.

- Реквизиты счета предприятия для перечисления средств.

Документ удостоверяется подписью руководителя организации и печатью. Заявление о возврате представляется в ИФНС лично представителем организации или направленного в адрес Инспекции по почте. Инспекция производит возврат после рассмотрения заявления, проведения камеральной проверки в течение 3 месяцев после обращения. О принятии положительного решения по заявлению о зачете в течение 5 дней предприятие удостоверяется в письменном виде.

Если у предприятия имеется задолженность перед бюджетом того же уровня, ИФНС может зачесть переплату в счет числящейся за предприятием недоимки, пени или штрафов. Операция производится без согласования с предприятием.

Обложение прибыли у предприятий с разными организационными формами

Уплата налога на прибыль отличается у предприятий, зарегистрированными в качестве юридического лица (например, ООО) и ИП.

| Условия | ООО | ИП |

| Вид основного налога | Налог на прибыль | НДФЛ |

| Порядок расчета | Доходы минус расходы | Доходы минус расходы |

| Ставка | 20% с разбивкой по бюджетам | 13% |

| Авансовые платежи | Ежемесячно либо ежеквартально до 28 числа | 15 июля, 15 октября, 15 января |

| Зачет суммы аванса | Учитывается при расчете | Аналогично |

| Окончательный платеж | Не позднее 28 марта следующего года | Не позднее 15 июля по истечении года |

Сроки уплаты налога на прибыль малыми предприятиями совпадает с датами платежа, вносимыми предприятиями другого масштаба. Единственным послаблением является возможная замена административного штрафа предупреждением при наложении на руководителя в случае несвоевременной уплаты налога.

Организации малого бизнеса редко применяют ОСН. Преимущественным режимом является УСН, при ведении которой начисляется и оплачивается единый налог. Уплата производится по итогам года, а в текущем году лица вносят предварительные платежи, засчитываемые в сумму окончательного расчета.

Ответственность за нарушение порядка платежа

Нарушение сроков перечисления авансовых частей налога влечет наложение пени. ИФНС не имеет права начислить иные санкции (штрафы), кроме пени. Сумма определяется за каждый день просрочки, включая дату оплаты позже срока. Взимание производится по 1/300 ставке рефинансирования, действующей в день начисления пени.

Штраф за неуплату начисленного налога взимает по результатам декларации, представленной по году. При неуплате налога или его авансовых платежей ИФНС имеет право взыскать недостающую сумму со счета предприятия путем направления требования.

Рубрика “Вопросы и ответы”

Вопрос №1. Когда начинают уплачивать налог на прибыль организация, созданная в декабре?

Первый срок, по результатам которого предприятие представляет отчетность и отчисляет налог, будет 1 квартал следующего за регистрацией года.

Вопрос №2. Имеется ли предельный срок, в течение которого можно вернуть сумму, возникшую на лицевом счете организации как переплата?

Возврат сумм, излишне внесенных в бюджет, производится в течение 3 лет после платежной операции. По истечении срока сумма будет числиться за организацией, но воспользоваться ею будет нельзя.

Вопрос №3. Как начисляется пени за просрочку оплаты, если в течение расчетного периода произошла смена размера ставки?

Если в периоде производится смена ставки, производится разбивка расчетных отрезков по разным величинам и дальнейшее суммирование санкции. Предприятие может самостоятельно определить размер санкции, обратившись к калькулятору пени.

Вопрос №4. Можно ли зачесть переплату, возникшую в результате арифметической ошибки без подачи заявления?

Большинство ИФНС придерживается мнения, что суммы, излишне внесенные организацией на основании допущенной ошибки, могут быть учтены плательщиком при будущих начислениях. Для устранения излишних вопросов необходимо уточнить в территориальном органе, на учете которого стоит предприятие, потребность подачи дополнительного документа.

Вопрос №5. Как упростить проведение зачета излишне уплаченного налога?

Предприятия, имеющие зарегистрированные в ИФНС личные кабинеты, упрощают процедуру зачета. Заявление, представленные в электронном виде, обрабатываются оперативно и без затрат времени на личное представление документа.

Согласно п. 2 ст. 286 НК РФ по итогам каждого отчетного периода налогоплательщики на общем режиме исчисляют сумму авансового платежа по налогу на прибыль организаций. Кроме этого, в течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа. Суммы авансовых платежей, подлежащих уплате в бюджет, организации рассчитывают в налоговой декларации по налогу на прибыль.

Порядок уплаты авансов зависит от выбранного отчетного периода

Пунктом 2 статьи 285 НК РФ предусмотрена возможность выбора налогоплательщиком отчетного периода по налогу на прибыль. Организация должна закрепить свой выбор в налоговой учетной политике. Итак, отчетными периодами по налогу на прибыль могут быть:

1-й вариант : первый квартал, полугодие, 9 месяцев календарного года;

2-й вариант : месяц, два месяца, три месяца и т.д. до окончания календарного года.

Если налогоплательщик выберет 1-й вариант, то авансовые платежи по налогу на прибыль он должен уплачивать в следующем порядке:

а) по окончании каждого отчетного периода – от фактически полученной за отчетный период прибыли за минусом авансовых платежей, начисленных за предыдущий отчетный период;

б) и ежемесячно в течение квартала, следующего за истекшим отчетным периодом, - в сумме, определяемой расчетным путем по правилам, установленным п. 2 ст. 286 НК РФ.

При этом налогоплательщик представляет в налоговый орган декларацию по налогу на прибыль с расчетом суммы авансовых платежей только по окончании соответствующего отчетного периода: 28 апреля, 28 июля и 28 октября.

При выборе 2-го варианта сумма авансового платежа рассчитывается ежемесячно от фактически полученной прибыли за текущий отчетный период за минусом аванса, начисленного за предыдущий отчетный период. Расчет авансового платежа также производится в декларации по налогу на прибыль, которая представляется в налоговый орган по окончании каждого отчетного периода 28-го числа следующего месяца: 28 февраля за январь, 28 марта за 2 месяца, 28 апреля за 3 месяца и т.д.

Что надо сообщить в налоговый орган

Налогоплательщик применяет отчетные периоды по налогу на прибыль по умолчанию, то есть сообщать в налоговый орган о своем выборе не требуется.

Если же налогоплательщик решил перейти на уплату авансовых платежей от фактически полученной прибыли, то об этом необходимо сообщить в налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором планируется такой переход. При этом в течение налогового периода налогоплательщик не может изменить выбранный порядок уплаты авансовых платежей. Уведомление составляется в произвольной форме.

Кто может не платить ежемесячные авансовые платежи

Согласно п.3 ст. 286 НК РФ организации, у которых 4 квартала подряд доходы от реализации не превышали в среднем 10 млн. рублей за каждый квартал, уплачивают только квартальные авансовые платежи по итогам отчетного периода. Эта норма применяется налогоплательщиками, выбравшими отчетный период «первый квартал, полугодие, 9 месяцев» . При этом налоговый орган уведомлять о неуплате ежемесячных авансовых платежей не надо, поскольку в течение налогового периода могут быть отчетные периоды как соответствующие, так и не соответствующие установленным критериям.

Обратите внимание! Доходы от реализации определяются по правилам, установленным статьей 249 НК РФ.

Пример

За 2011 год доходы от реализации организации составили 42 млн. рублей, в том числе: за 1 кв. – 12 млн. руб., за 2 кв. – 7 млн. руб., за 3 кв. – 8 млн. руб., за 4 кв. – 15 млн. руб. Поскольку в среднем за кварталдоходы от реализации составили 10,5 млн. руб. (42: 4), то в течение 1-го квартала 2012 года организация должна уплачивать ежемесячные авансовые платежи.

В 1 квартале 2012 года доходы от реализации составили 9 млн. руб., за 4 квартала подряд (2, 3, 4 кв. 2011 г. и 1 кв. 2012 г.) – 39 млн. руб. (7 + 8 + 15 + 9), то есть в среднем за квартал 9,75 млн. руб. (39: 4). Следовательно, в течение 2-го квартала 2012 года организация не должна уплачивать ежемесячные авансовые платежи.

Проверку на соблюдение критерия для освобождения от уплаты ежемесячных авансов организация должна проводить по окончании каждого квартала.

Налог, исчисленный за отчетный период

Налог, исчисленный за отчетный период, представляет собой результат умножения налоговой базы за отчетный период на налоговую ставку. В налоговой декларации сумму исчисленного за отчетный период налога отражают на Листе 02 по строке 180, в том числе в федеральный бюджет - по строке 190, в бюджет субъекта РФ – по строке 200.

Таким образом, по этим строкам отражаются суммы налога, исчисленного за отчетный период нарастающим итогом:

а) для 1-го варианта – за первый квартал, полугодие, 9 месяцев;

б) для 2-го варианта – за январь, за 2 месяца (январь-февраль), за 3 месяца (январь – март) и т.д.

Порядок расчета ежемесячных авансов (для 2-го варианта)

Для налогоплательщиков, выбравших отчетный период «месяц нарастающим итогом» ежемесячный авансовый платеж – это сумма налога на прибыль, исчисленная от фактической прибыли за текущий месяц. Указанная сумма рассчитывается на Листе 02 налоговой декларации за текущий отчетный период следующим образом:

1) по строке 180 (190, 200) отражают налог на прибыль, исчисленный за отчетный период;

2) по строке 210 (220, 230) отражают налог на прибыль, исчисленный за предыдущий отчетный период. Для этого в указанную строку переносят показатели из строки 180 (190, 200) предыдущей декларации;

3) по строкам 270 (стр. 190 – стр. 220) и 271 (стр. 200 – стр. 230) отражают сумму налога, исчисленного за текущий месяц (ежемесячный авансовый платеж).

Налог, исчисленный за квартал

Налогоплательщики, для которых отчетным периодом является «первый квартал, полугодие, 9 месяцев» , определяют сумму налога, исчисленного за квартал для того, чтобы рассчитать ежемесячные авансовые платежи, которые надо будет платить в квартале, следующем за истекшим отчетным периодом.

Налог за квартал рассчитывают по данным налоговых деклараций. Для этого из строки 180 (190, 200) декларации за отчетный период отнимают показатели строк 180 (190, 200) декларации за предыдущий отчетный период.

Например, по строке 180 декларации за 1 квартал отражена сумма исчисленного налога в размере 2 400 000 руб., а по той же строке декларации за полугодие – 4 000 000 руб. Это означает, что налог на прибыль за 2 квартал составляет 1 600 000 руб. (4 000 000 – 2 400 000).

Порядок расчета ежемесячных авансов (для 1-го варианта)

В течение 1-го квартала уплачиваются ежемесячные авансовые платежи такие же, как и в 4-м квартале предыдущего налогового периода. Расчет ежемесячных авансов производят в декларации за 9 месяцев предыдущего года и отражают по строкам 320 (всего), 330 (федеральный бюджет) и 340 (бюджет субъекта РФ) Листа 02 этой декларации.

Ежемесячные авансы, подлежащие уплате в течение 2-го квартала, рассчитывают как 1/3 налога на прибыль за 1 квартал текущего года, исчисленного от фактически полученной за 1 квартал прибыли.

Например, сумма исчисленного налога за 1 квартал составляет 2 400 000 руб., в том числе в федеральный бюджет – 240 000 руб., в бюджет субъекта РФ 2 160 000 руб. В декларации за 1 квартал отражают суммы авансовых платежей, подлежащие уплате в бюджет во 2-м квартале: по строке 290 – 2 400 000 руб., по строке 300 – 240 000 руб., по строке 310 – 2 160 000 руб. Соответственно в течение 2-го квартала надо будет ежемесячно уплачивать 800 000 руб., в том числе в федеральный бюджет – 80 000 руб., в бюджет субъекта РФ – 720 000 руб.

Ежемесячные авансы, подлежащие уплате в течение 3-го квартала, рассчитывают как 1/3 налога на прибыль за 2 квартал текущего года, исчисленного от фактически полученной за полугодие прибыли за минусом налога на прибыль за 1 квартал.

Ежемесячные авансы, подлежащие уплате в течение 4-го квартала, рассчитывают как 1/3 налога на прибыль за 3 квартал текущего года, исчисленного от фактически полученной за 9 месяцев прибыли за минусом налога на прибыль за полугодие.

Порядок расчета авансов, подлежащих уплате в бюджет за отчетный период (для 1-го варианта)

В связи с тем, что в течение текущего квартала налогоплательщик уплачивает ежемесячные авансовые платежи, исчисленные расчетным путем, при определении суммы налога, причитающейся к доплате в бюджет (или к уменьшению) по итогам отчетного периода, следует учитывать:

суммы налога, начисленные за предыдущий налоговый период (строки 180, 190 и 200 Листа 02 предыдущей налоговой декларации);

(и) ежемесячные авансовые платежи, начисленные по строкам 290, 300 и 310 Листа 02 предыдущей налоговой декларации.

Обратите внимание! Надо брать именно начисленные в декларациях суммы, независимо от того, какая сумма авансов фактически была перечислена в бюджет.

Например, в федеральный бюджет начислен налог за полугодие 400 000 руб. (строка 190 Листа 02 декларации за 6 месяцев), за 1 квартал – 240 000 руб. (строка 190 Листа 02 декларации за 1 квартал), авансовый платеж на 2-й квартал – 240 000 руб. (строка 300 Листа 02 декларации за 1 квартал). В результате получилась сумма налога к уменьшению 80 000 руб. (400 000 – 240 000 – 240 000), которую следует отразить по строке 280 Листа 02 декларации за полугодие.

Аналогичным образом заполняются соответствующие строки деклараций за 9 месяцев и год. А вот при заполнении декларации за 1 квартал данные по ежемесячным авансам берутся из строк 320, 330 и 340 Листа 02 декларации за 9 месяцев предыдущего года.

Порядок заполнения строк Листа 02 декларации по налогу на прибыль в части исчисления налога к доплате (уменьшению) и авансовых платежей приведен в таблице 1.

В разделе 1.1 отражают в разрезе бюджетов суммы налога к доплате (строки 040,070) или уменьшению (строки 050, 080). В эти строки переносят данные из строк Листа 02: 270 и 271 – к доплате, 280 и 281 – к уменьшению.

В разделе 1.2 отражают суммы ежемесячных авансовых платежей, исчисленных расчетным путем. Строки 120, 130 и 140 – это 1/3 суммы, отраженной по строке 300 листа 02. Строки 220, 230 и 240 – это 1/3 суммы, отраженной по строке 310 Листа 02.

В декларации за 9 месяцев налогоплательщики заполняют два раздела 1.2:

Один – на авансовые платежи на 4 квартал текущего года;

Второй – на авансовые платежи на 1 квартал следующего года.

При этом только в декларации за 9 месяцев надо заполнять поле «Квартал, на который исчисляются ежемесячные авансовые платежи (код)». Для 4-го квартала текущего года ставят код «24», для 1-го квартала следующего года – код «21». Соответственно в состав декларации за 4 квартал раздел 1.2 не включают.

Порядок заполнения разделов 1.1 и 1.2 представлен в таблице 2.