В данной статье мы рассматриваем вопросы заполнения и сдачи нулевой декларации по ЕНВД за 3 квартал 2018 года. Напомним, что каждый обязательный платеж, предусмотренный Налоговым кодексом, имеет свою облагаемую базу, которая отражается в декларации. А если базы по тому или иному налогу нет? Тогда нужно сдавать «нулевую» декларацию, или не сдавать ее вообще, если при отсутствие базы бизнесмен (ИП) не является плательщиком данного налога. Но существует и третий, особый, вариант. Он связан с отчетностью по единому налогу на вмененный доход (ЕНВД). Раcсмотрим, каким образом и в каких случаях следует заполнять нулевую декларацию по ЕНВД за 9 месяцев 2018 года (а вернее – за 3 квартал, ведь налоговый период по ЕНВД – квартальный).

Особенности ЕНВД и нулевая отчетность

ЕНВД взимается с вмененного, т.е. заранее установленного дохода, без учета фактической выручки и вообще вне зависимости от ведения деятельности. Главное – чтобы налогоплательщик в принципе имел возможность вести бизнес. Что для этого необходимо – определяется ст. 346.29 НК РФ. В ней перечислены т.н. «физические показатели» для разных видов деятельности. Это может быть численность персонала, количество транспортных средств, торговая площадь и т.п.

Если бизнесмен прекращает или приостанавливает деятельность, то он, по мнению чиновников, должен сняться с учета, как плательщик ЕНВД. Статья 346.28 НК РФ устанавливает для этого пятидневный срок. Если же налогоплательщик не подал такое заявление, то он должен уплачивать ЕНВД, исходя из физических показателей, отраженных в последней поданной декларации. Это мнение контролирующих органов приведено в письме Минфина от 24.10.2014 № N 03-11-09/53916.

Однако существует позиция Высшего Арбитражного Суда, отличная от подхода Минфина (п. 9 Информационного письма ВАС РФ № 157 от 05.03.2013) По мнению судей ВАС, могут быть ситуации, когда налогоплательщик по объективным причинам не имеет возможности использовать свои активы для получения доходов:

- Транспортное средство передано в аренду другим лицам или находится в ремонте после аварии.

- Часть торгового помещения ремонтируется.

В письме ВАС речь идет о ситуациях, когда предприниматель не использует только часть своих активов, но продолжает работать. Однако такой же подход может быть применен и к ситуации, когда «форс-мажорная» ситуация приводит к полному приостановлению деятельности (например, если попавшая в аварию машина была единственной).

ФНС РФ согласилась с позицией ВАС в своей информации , размещенной на сайте ведомства 19.09.2016.

Однако вопрос продолжает оставаться спорным. Сложно предугадать, каким из разъяснений будут руководствоваться налоговые органы на местах в каждом конкретном случае. Чтобы гарантированно избежать претензий налоговиков, в подобной ситуации все-таки лучше временно сняться с учета по ЕНВД, а затем (например, после завершения ремонта) вновь подать заявление о постановке на него.

По-старому или по-новому?

В первую очередь нужно определиться с формой отчета. На сегодня существует новая форма декларации , утвержденная приказом ФНС РФ от 26.06.18 № ММВ-7-3/ Однако этот документ пока не прошел регистрацию в Минюсте.

Поэтому налоговики в своем письме от 25.07.2018 № СД-4-3/ оставляют за налогоплательщиками право сдавать декларацию по ЕНВД за 3 квартал 2018 года как по новой форме, так и «по-старому», т.е. в соответствии с приказом ФНС РФ от 04.07.2014 № ММВ-7-3/

Суть изменений формы – отразить применение нового налогового вычета. С начала 2018 года налогоплательщики – индивидуальные предприниматели имеют право уменьшить сумму ЕНВД к уплате на свои расходы по приобретению контрольно-кассовой техники (п. 2.2 ст. 346.32 НК РФ).

Казалось бы – если декларация «нулевая», то «кассовый» вычет все равно не понадобится и какой тогда смысл сдавать ее по новой форме? Однако мы говорим о ситуации, когда бизнесмен временно приостановил деятельность, но собирается вести ее в дальнейшем. А значит – он будет обязан сдавать отчетность и в следующих периодах. Поэтому целесообразно сразу сдать новую форму, ведь в дальнейшем все равно придется ее использовать.

Поэтому рассмотрим порядок заполнения «нулевого» отчета на примере именно новой формы, отметив ее отличия от старой.

Образец заполнения нулевой декларации по ЕНВД за 3 квартал 2018 года можно скачать .

Титульный лист

Этот раздел включает в себя общую информацию о налогоплательщике и самой декларации. Его формат и порядок заполнения не изменились по сравнению с предыдущим отчетом.

- Коды ИНН и КПП берутся из свидетельства, выданного ИФНС. Для предпринимателя КПП не заполняется.

- Номер корректировки указывается в виде «0 – -», «1 – -» и показывает, вносились ли изменения в отчет.

- Период подачи отчета отражается в полях «Отчетный год» (2018) и «Налоговый период» Код налогового периода берется из приложения № 1 к Порядку заполнения, прилагаемому к письму от 25.07.2018 № СД-4-3/ (далее по тексту – Порядок). Для 3 квартала используется код «23».

- Код ИФНС также, как ИНН, заполняется на основе свидетельства.

- Код места сдачи берется из приложения 3 к Порядку. Он показывает, на каком основании отчет подается в данную ИФНС (это может быть место жительства, регистрации, ведения деятельности и т.п.).

- Код формы реорганизации (из приложения 2 к Порядку) и коды реорганизованной компании заполняются только юридическим лицом – правопреемником, сдающим отчет за реорганизованную фирму.

- Номер контактного телефона указывается без пробелов и других «дополнительных» знаков.

- Количество листов самого отчета и подтверждающих документов (если они есть).

- Подтверждение достоверности отчета. Этот блок включает ФИО, подпись ответственного лица и дату заполнения. Если отчет сдает представитель, то указываются сведения о нем и реквизиты доверенности.

- Данные о приемке отчета заполняет налоговый инспектор. Они включают в себя форму подачи, количество листов, регистрационный номер, дату, ФИО и подпись сотрудника ИФНС.

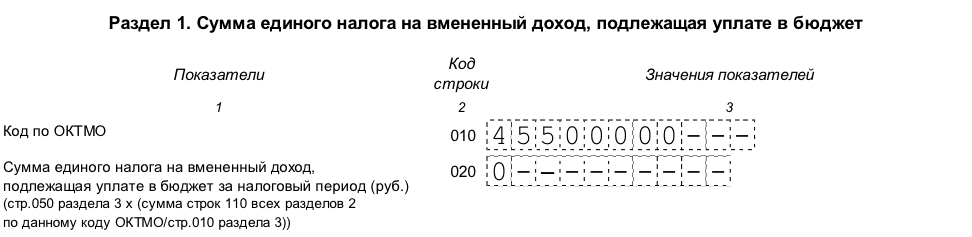

Раздел 1: нулевая сумма налога у уплате

Эта часть формы также без изменений «перешла» из старой декларации. Она включает в себя сведения о суммах ЕНВД к уплате в бюджет. Структура раздела включает в себя ряд блоков строк 010 и 020.

По строке 010 отражается код ОКТМО по месту осуществления деятельности или месту постановки на учет.

Строка 020 содержит сумму налога к уплате по этому коду ОКТМО. В данном случае в ней указывается ноль.

Показатели раздела 1 нужно заверить подписью ответственного лица.

Раздел 2: налог и виды деятельности

В нем производится расчет суммы налога по каждому ОКТМО или виду деятельности. Он также не изменился по сравнению с предыдущей формой декларации.

- Строка 010 содержит код вида деятельности. Он выбирается из приложения 5 к Порядку. Например, для оказания автотранспортных услуг по перевозке грузов указывается код 05.

- Строки 020 и 030 включают в себя адрес осуществления деятельности и соответствующий ему код ОКТМО.

- В строке 040 отражается базовая доходность по виду деятельности (ст. 346.29 НК РФ). Для грузовых автоперевозок это – 6 000 руб. на 1 автомобиль в месяц.

- Строки 050 и 060 содержат корректирующие коэффициенты. Коэффициент К1 – дефлятор, общий для всех «вмененщиков». На 2018 год он утвержден в размере 1,868 (приказ Минэкономразвития от 30.10.17 № 579). Коэффициент К2 определяется на местном уровне и учитывает особенности ведения конкретного вида деятельности в данном регионе.

- Строки 070 – 090 содержат расчет налоговой базы по месяцам, а именно:

– графа 2 отражает размер физического показателя, т.е. в данном случае – ноль;

– в графе 4 указывается налоговая база, с учетом коэффициентов К1 и К2, т.е. аналогично – заполняются нули;

– графа 3 используется, если бизнесмен снимался с учета или вставал на учет в течение периода; в данном случае в ней ставятся прочерки.

- Строка 100 отражает налоговую базу за квартал, т.е. сумму строк 070-090 по графе 4, соответственно – тоже содержит нулевой показатель.

- Строка 105 показывает налоговую ставку в %.

- Строка 110 содержит итоговую сумму начисленного налога по этому ОКТМО (виду деятельности), т.е. в данном случае – ноль.

Раздел 3: расчет нулевого налога

В этой части отчета производится расчет общей суммы налога по всем ОКТМО и видам деятельности с учетом вычетов. В раздел 3 в новой форме добавилась строка 040, отражающая «кассовый» вычет.

- По строке 005 указывается признак налогоплательщика. Признак «1» присваивается, если «вмененщик» производит выплаты физическими лицам. Если же налогоплательщик является предпринимателем без наемных работников, то ему соответствует признак «2»

- По строке 010 отражается общая сумма начисленного ЕНВД из всех разделов 2, т.е. в нашем случае – ноль.

- Строки 020 и 030 содержат суммы страховых взносов и других платежей, уплаченных за работников и за себя (для ИП), которые уменьшают сумму ЕНВД к уплате. Если такие выплаты были в течение периода, то их можно справочно указать в этих строках.

- Строка 040 отражает сумму вычета по приобретению ККТ. Вряд ли приостановивший работу бизнесмен будет покупать новую кассу, поэтому в данном случае указываем ноль.

- Строка 050 содержит сумму налога к уплате с учетом вычетов. Даже если в строках 020 – 040 содержатся ненулевые показатели, по строке 050 все равно нужно поставить ноль – значение в ней не может быть отрицательным (пп.6 п. 6.1 Порядка).

Раздел 4: вычет по ККТ

Этот раздел полностью новый и введен для «расшифровки» вычета по ККТ. Каждый блок строк 010-050 содержит сведения об одном кассовом аппарате:

- Наименование.

- Заводской номер.

- Регистрационный номер в ИФНС.

- Дата регистрации.

- Расходы на приобретение (в пределах установленного лимита 18 000 руб. на единицу ККТ).

В нашем случае во всех строках раздела ставятся прочерки.

Регламент сдачи отчета и санкции за нарушение

Порядок сдачи декларации не зависит от того, «нулевая» она, или нет. Пункт 3 ст. 346.32 НК РФ устанавливает, что отчет по ЕНВД нужно сдать не позднее 20 числа по истечении налогового периода. Т.к. 20.10.2018 – это суббота, то с учетом правила переноса сроков, декларацию по ЕНВД за 3 квартал 2018 нужно сдать не позднее 22.10.2018.

А вот штраф за нарушение сроков сдачи по «нулевому» отчету применяется в особом порядке. Дело в том, что ст. 119 НК РФ связывает сумму штрафа с периодом просрочки и суммой налога к уплате, указанной в декларации. Т.к. в «нулевом» отчете суммы к уплате нет «по определению», то при любой просрочке применяется один и тот же минимальный штраф – 1000 руб.

Также за нарушение сроков подачи декларации могут быть применены и дополнительные санкции.

Во-первых, это – административный штраф в сумме от 300 до 500 руб., налагаемый на ответственных лиц по ст 15.5 КоАП

Также налоговый орган при просрочке свыше 10 дней имеет право заблокировать счета налогоплательщика (п. 3 ст. 76 НК РФ). И в данном случае то, что отчет «нулевой», значения не имеет.

Вывод

Порядок оформления нулевой декларации по ЕНВД за 3 квартал 2018 года законом однозначно не урегулирован. Контролирующие органы дают по этому поводу противоречивые разъяснения, поэтому весьма вероятны споры с налоговиками. Наиболее безопасным решением в случае приостановки деятельности будет временно сняться с налогового учета по ЕНВД. Если «вмененщик» все-таки решил подать «нулевой» отчет, то лучше это делать по новой форме.

И вот теперь финансовое ведомство сообщило об отмене этого письма, ссылаясь на авторитет Президиума ВАС РФ. Соответствующие разъяснения приведены в письме Минфина России от 15 апреля 2014 г. № 03-11-09/17087 . Но решает ли это существующую проблему? Рассмотрим подробнее аргументы обеих сторон.

Позиция чиновников и судей

Объектом налогообложения для применения единого налога является вмененный доход налогоплательщика (п. 1 ст. 346.29 Налогового кодекса РФ). В статье 346.27 Налогового кодекса РФ сказано, что вмененный доход - это потенциально возможный (то есть условный, а не фактический) доход.

Налоговой базой для исчисления единого налога признается величина вмененного дохода. Она рассчитывается как произведение базовой доходности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (п. 2 ст. 346.29 Налогового кодекса РФ).

При отсутствии деятельности нужно сняться с учета

Налоговики поддержали налогоплательщиков, видимо, исходя из того, что нередко уплачивать единый налог невозможно по причине физического отсутствия объекта налогообложения. При этом обязанность по подаче налоговых деклараций формально сохраняется за плательщиком ЕНВД до того момента, пока он не снимется с учета в качестве плательщика «вмененного» налога.

Согласно разъяснениям, содержащимся в письме Президиума ВАС РФ от 5 марта 2013 г. № 157 , отсутствие у налогоплательщика по итогам налогового периода суммы налога к уплате само по себе не освобождает его от обязанности представления налоговой декларации за этот налоговый период.

Но финансовое ведомство такой подход не устроил. Разъяснения, приведенные в пункте 7 письма Президиума ВАС РФ № 157, они стали использовать в качестве главного аргумента в поддержку своей позиции, настаивая на том, что временное неосуществление деятельности от обязанности по уплате налога компанию или предпринимателя не освобождает.

Налог должен быть рассчитан исходя из базовой доходности и величины физического показателя для конкретного вида деятельности.

Отсутствие в налоговом периоде физических показателей, по мнению чиновников, означает прекращение деятельности, облагаемой единым налогом, и возникновение обязанности снятия с учета в качестве плательщика ЕНВД в порядке, установленном в пункте 3 статьи 346.28 Налогового кодекса РФ.

Однако вопросы у вмененщиков все же остаются.

Во-первых, слово «обязан» в пункте 3 статьи 346.28 Налогового кодекса РФ применяется в отношении перехода с ЕНВД на общую систему налогообложения по причине утраты права на применение ЕНВД. В других случаях слово «обязан» не используется (в контексте рассматриваемой темы).

Во-вторых, остается неясным, каким образом все же исчислять единый налог при отсутствии физических показателей. Ведь если деятельность не ведется, таких показателей может не быть.

Налоговики обязаны снять компанию с учета и выдать ей уведомление об этом в течение пяти рабочих дней со дня представления всех необходимых документов.

Обращаем внимание на то, что в заявлении о снятии с учета требуется указать ту дату, с которой организация реально прекращает «вмененную» деятельность (по принципу «чем раньше, тем лучше»). Все дело в пункте 10 статьи 346.29 Налогового кодекса РФ. Согласно ему, компания должна рассчитать единый налог на вмененный доход за все дни с начала месяца, в котором она снялась с учета в качестве плательщика ЕНВД.

То есть в случае промедления ей придется уплатить налог и за тот период, когда она уже не работала на «вмененке». При этом расчет налога нужно будет произвести исходя из физических показателей, которые у компании были на момент окончания деятельности.

Пример

ООО «Мастер» занималось кладкой каминов по заказам физических лиц и платило по этому виду деятельности ЕНВД. 4 апреля 2014 года фирма данную деятельность прекратила. По правилам статьи 6.1 Налогового кодекса РФ (п. 2) течение срока, установленного законодательством о налогах и сборах, начинается на следующий день после календарной даты, определяющей этот срок. Кроме того, срок, определенный днями, исчисляется в рабочих днях, если он не установлен в календарных днях. В данном случае следующий день после прекращения деятельности приходится на выходной день, так как 5 апреля 2014 года - суббота. Поэтому срок, в течение которого надо сообщить в инспекцию о прекращении деятельности, исчисляется с понедельника 7 апреля 2014 года. Это значит, что заявление о снятии с учета нужно было подать до 7 апреля 2014 года включительно (в течение пяти рабочих дней). Тогда датой снятия фирмы с учета в качестве плательщика ЕНВД была бы дата, указанная в заявлении, - 4 апреля 2014 года.

Но организация установленный срок пропустила. И подала заявление о снятии с учета только 16 апреля 2014 года, указав в качестве даты прекращения деятельности 14 апреля 2014 года. Из-за этого ей пришлось уплатить единый налог за апрель в размере 87 780 руб. вместо 25 080 руб.

Бухгалтер ООО «Мастер» рассчитал налог следующим образом:

7500 руб/мес. x 1,672 x 1,0 x 100 чел. / 30 дн. x 14 дн. x 15% = 87 780 руб.,

Где 7500 руб/мес. - базовая доходность для оказания бытовых услуг (п. 3 ст. 346.29 Налогового кодекса РФ); 1,672 - коэффициент-дефлятор К1 на 2014 год, установленный приказом Минэкономразвития России от 7 ноября 2013 г. № 652 ; 1,0 - корректирующий коэффициент К2; 100 чел. - физический показатель «количество работников»; 30 дн. - количество календарных дней в месяце; 14 дн. - фактическое количество дней осуществления деятельности в месяце; 15% - налоговая ставка (ст. 346.31 Налогового кодекса РФ).

Формула расчета приведена в статье 346.29 Налогового кодекса РФ. Базовая доходность, согласно статье 346.29 Налогового кодекса РФ, корректируется на коэффициенты К1 и К2.

Если бы заявление было подано своевременно, сумма налога составила бы 25 080 руб. (7500 руб/мес. x 1,672 x 1,0 x 100 чел. : 30 дн. x 4 дн. x 15%).

Таким образом, при соблюдении сроков переплаты налога в сумме 62 700 руб. (87 780 - - 25 080) можно было бы избежать.

Важно запомнить

До снятия с учета налогоплательщик исчисляет сумму единого налога исходя из имевшихся физических показателей и базовой доходности в месяц.

Понятия «нулевая декларация по ЕНВД» (2018) в российском правовом поле попросту не существует. Минфин считает, что раз индивидуальный предприниматель получает вмененный доход, то его отсутствие просто приводит к прекращению применения системы налогообложения. Но иногда такой вид декларации ИП все же может сдать, например, в случае отсутствия физического показателя. Обоснованность этого подтвердила ФНС России, а мы расскажем об особенностях составления этого документа.

Единый налог на вмененный доход — это особенная система налогообложения. Во-первых, ее можно применять только в строго определенных законодательством случаях и не все виды деятельности организаций и ИП под нее подпадают. Во-вторых, ее можно совмещать с другими системами налогообложения, например с УСН или ОСН. В-третьих, ЕНВД нужно платить не с реально полученного дохода, а с так называемого «вмененного», а значит, отсутствие деятельности на сумму налога не влияет. Учитывая все это, можно ли сдавать нулевую декларацию по ЕНВД? Оказывается, иногда можно.

Отчетность по ЕНВД

Все плательщики этого вида налога обязаны ежеквартально отчитываться в территориальные налоговые органы о своей деятельности. Действующая форма декларации утверждена приказом ФНС от 04.07.2014 № ММВ-7-3/ в редакции от 19.10.2016. Отчет следует сдавать до 20-го числа месяца, следующего за отчетным. Например, за I квартал 2019 года предприниматели и организации обязаны отчитаться до 20.04.2018.

В бланке нужно указать:

- физический показатель, который является базой налогообложения;

- базовую доходность;

- действующую ставку (обычно 15 %);

- установленный коэффициент-дефлятор;

- суммы уплаченных страховых взносов, на которые уменьшается платеж в бюджет;

- другие данные.

Но если у ИП нет физического показателя? Такие ситуации не просто бывают, но и стали предметом рассмотрения в арбитражном суде, который признал такое право за налогоплательщиком (Постановление АС ЗСО от 17.08.2016 № Ф04-3635/2016). Вслед за судьями согласилась с тем, что в отчете может не стоять сумма налога к уплате, и Федеральная налоговая служба, ведь на ноль, как известно, умножать нельзя (Информация ФНС от 19.09.2016).

Что такое физический показатель при ЕНВД, и как он может отсутствовать

Физический показатель используют для определения количественных параметров деятельности при ЕНВД. В зависимости от вида деятельности это может быть:

- площадь торгового зала — измеряется в кв. метрах;

- количество посадочных мест — при перевозке пассажиров;

- количество задействованных транспортных средств — при грузоперевозках;

- количество задействованных работников — курьерская доставка, ветеринарные услуги и т. д.;

- количество торговых автоматов;

- и др.

По идее, если физический показатель равен нулю, ИП работать не может. Значит, в соответствии с позицией Минфина, плательщик единого налога должен просто сняться с учета на основании статьи 346.28 НК РФ . С момента прекращения регистрации налог можно не платить, а до этого времени необходимо сдавать декларацию по ЕНВД, причем не нулевую — в документе нужно отразить сумму налога, исчисленную исходя из величины последнего действующего физического показателя. (письма Минфина от 24.10.2014 № 03-11-09/53916, от 29.04.2015 № 03-11-11/24875).

Но оказалось, что если физический показатель обнулился не по воле плательщика, а против нее, можно сдать и нулевую декларацию.Это может произойти, если ИП потерял право владения или пользования имуществом, необходимым для ведения деятельности на ЕНВД. Например, разрыв договора аренды на единственный торговый павильон по инициативе арендодателя. Верховный суд в такой ситуации разрешил ИП представить нулевую декларацию по ЕНВД.

Образец нулевой декларации по ЕНВД для ИП

Фактически нулевой отчет — это обычная декларация, в которой нет суммы налога к уплате. Ничего сложного в заполнении этой формы нет. Начать следует, как обычно с шапки титульного листа документа. Здесь необходимо написать:

- фамилию, имя, отчество индивидуального предпринимателя;

- номер корректировки (в первичном просто 0);

- период, за который сдается документ, и его код;

- коды ИНН и КПП;

- код вида деятельности по ОКВЭД;

- код налогового органа;

- дату заполнения и подпись ИП.

Выглядеть заполненный титульный лист будет так:

Далее можно переходить к заполнению остальных данных. Раздел 1 называется «Сумма единого налога на вмененный доход, подлежащая оплате в бюджет». Поскольку речь идет о нулевом отчете, она будет равна нулю. Но кое-какие данные в этот раздел внести все же нужно, в частности, указать код по ОКТМО:

Раздел 2 называется «Расчет суммы налога» и в нем для начала нужно указать место осуществления деятельности ИП. Кроме того, нужно написать ОКВЭД, по которому применяется ЕНВД. Далее следует информация о базовой доходности, корректирующих коэффициентах, ставке налога (15 %) и физическом показателе. В нулевой декларации он будет равен нулю.

Заключительный раздел 3 в бланке предназначен для окончательного исчисления суммы налога к уплате. Поскольку у ИП есть право уменьшить его на сумму уплаченных страховых взносов (100 % — за себя и 50 % — за работников), то их и следует указать в этом разделе. Но так как налог не начислен, то и уменьшать нечего.

Итак, теперь каждый ИП знает, как сдать нулевую декларацию по ЕНВД. Осталось только распечатать бланк, заполнить его и отнести в инспекцию ФНС. Или отправить отчет в электронном виде, если существует такая физическая возможность.

«Вмененщик» рассчитывает сумму ЕНВД исходя из вмененного

, а не фактически полученного дохода, поэтому никаких нулевых деклараций у него быть не может

. Соответственно, организации и предприниматели обязаны платить единый налог до тех пор, пока не снимутся с учета в налоговых органах в качестве плательщиков ЕНВД.

Примечание : см. также Письма Минфина России от 09.07.10 № 03-11-11/192 и от 12.03.10 № 03-11-11/52)

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 23 апреля 2012 г. № 03-11-11/135

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу возможности представления "нулевой" декларации по единому налогу на вмененный доход в налоговые органы и на основании информации, изложенной в обращении, сообщает следующее.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (п. 2 ст. 346.29 Кодекса).

Базовая доходность - условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода (ст. 346.27 Кодекса).

Таким образом, налогоплательщик рассчитывает сумму единого налога на вмененный доход исходя из вмененного, а не фактически полученного дохода .

В случае если в течение налогового периода у налогоплательщика в ходе осуществления предпринимательской деятельности, облагаемой единым налогом на вмененный доход, произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога на вмененный доход вправе учесть указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя (п. 9 ст. 346.29 Кодекса).

Отсутствие в налоговом периоде физических показателей, используемых для исчисления единого налога на вмененный доход, означает прекращение предпринимательской деятельности, облагаемой данным налогом, и возникновение обязанности снятия с учета в качестве налогоплательщика в установленном п. 3 ст. 346.28 Кодекса порядке.

Так, п. 3 ст. 346.28 Кодекса предусмотрено, что снятие с учета налогоплательщика единого налога на вмененный доход при прекращении им ведения предпринимательской деятельности, подлежащей налогообложению единым налогом на вмененный доход, осуществляется на основании заявления, поданного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой указанным налогом.

Налоговый орган в течение пяти дней со дня получения от налогоплательщика заявления о снятии с учета в качестве налогоплательщика единого налога на вмененный доход направляет ему уведомление о снятии его с учета.

Соответственно, п. 3 ст. 346.28 Кодекса установлены конкретные сроки подачи организацией или индивидуальным предпринимателем в налоговый орган заявления о постановке и снятии с учета в качестве налогоплательщика единого налога на вмененный доход со дня начала и дня прекращения предпринимательской деятельности.

До снятия с учета в качестве налогоплательщика сумма единого налога на вмененный доход исчисляется по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц.

При этом согласно представление не предусмотрено.

Одновременно сообщаем, что согласно Положению о Министерстве финансов РФ, утвержденному Постановлением Правительства РФ от 30.06.2004 № 329, и Регламенту Минфина России, утвержденному Приказом Минфина России от 23.03.2005 № 45н, в Минфине России рассматриваются индивидуальные и коллективные обращения граждан и организаций по вопросам, находящимся в сфере ведения Министерства. В соответствии с Положением и Регламентом, если законодательством не установлено иное, не рассматриваются по существу обращения по проведению экспертизы договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Также следует отметить, что согласно налогоплательщики имеют право получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения.

В свою очередь, согласно налоговые органы обязаны бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения.

Кроме того, исходя из налоговая проверка является одной из форм налогового контроля, которая относится к компетенции налоговых органов.

В соответствии со ст. и 138 Кодекса обжалование актов налоговых органов, действий или бездействия их должностных лиц осуществляется в порядке, установленном разд. VII Кодекса. Каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц в вышестоящий налоговый орган (вышестоящему должностному лицу) или в суд.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

«Вмененщики» обязаны платить налог до момента снятия с учета в налоговых органах

Как платить ЕНВД в случае, когда налогоплательщик временно приостанавливает свою деятельность? Согласно письма Минфина России от 19.03.15 № 03-11-11/14987 приостановление предпринимательской деятельности не освобождает «вмененщиков» от уплаты налога.

Этой теме уже не раз обращали внимание в Минфине РФ, причем аргументы чиновников остаются неизменными. В частности, в Минфине обращают внимание на положения . В пункте 1 данной статьи сказано, что объектом налогообложения в рамках ЕНВД признается вмененный доход налогоплательщика. А в пункте 2 определено, что сумма вмененный доход рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности и величины физического показателя.

Соответственно, при применении ЕНВД в расчет берется вмененный (т.е. потенциально возможный), а не фактически полученный доход. В свою очередь, вмененный доход никак не зависит от факта осуществления предпринимательской деятельности. Пока налогоплательщик не снимется с учета в налоговых органах в качестве плательщика ЕНВД, он обязан исчислять налог, платить его в бюджет и представлять налоговые декларации.

Специалисты Минфина отметили, что такой же позиции придерживается и ВАС РФ. В частности, в пункте 7 информационного письма Президиума ВАС РФ от 05.03.13 № 157 судьи указали, что временное неосуществление предпринимательской деятельности не является основанием для освобождения «вмененщика» от обязанностей по уплате налога и представлению налоговой декларации.

Всем доброго времени суток!. Сегодня я хочу раскрыть вопрос который касается .

Тема статьи: “Нулевая декларация ЕНВД ”.

Нулевая декларация ЕНВД до 2013 года

На самом деле до 2013 года было такое понятие как нулевая декларация ЕНВД – данная декларация представляла из себя обычную декларацию ЕНВД только с нулевыми значениями налога.

Сдать нулевую декларацию ЕНВД предприниматель мог по причине того что просто не занимался деятельностью.

Напомню для тех кто не знает: до 2013 года при выборе вида деятельности который попадал под налог ЕНВД, он на нем и оставался. То есть попросту Вы не могли сменить для него налоговый режим. И в ситуации когда Вы открыли виды деятельности (), при условии что Вы ими не занимались, то и могли сдать в налоговую нулевую декларацию.

До 2013 года налоговая без проблем принимала нулевые декларации ЕНВД.

Сама по себе нулевая декларация ЕНВД – это по сути , просто с проставленными нулевыми значениями. Вы ведь бизнесом не занимались и платить естественно налог Вам не за что.

Нулевая декларация 2014-2015

С 2013 года наконец-то перестали привязывать виды деятельности к налогу ЕНВД (имеется ввиду которые к нему относятся) и Вы уже самостоятельно можете выбрать для интересующего Вас вида деятельности ту или иную систему налогообложения.

В налоговом кодексе ясно сказано: при постановке на ЕНВД нужно уведомить ИФНС (налоговую) в течении 5 дней после начала деятельности, а в случае прекращения ведения деятельности уведомить в течении 5 дней о том что Вы прекратили вести деятельность.

Обратите внимание! По закону если Вы перестаете вести деятельность, то в течении 5 дней должны оповестить налоговую.

Именно поэтому НУЛЕВОЙ ДЕКЛАРАЦИИ ЕНВД НЕ СУЩЕСТВУЕТ . Перестали заниматься, сразу уведомили налоговую.

Других вариантов тут нет. В случае если Вы перестали вести деятельность и не уведомили налоговые органы, то это уже как говорится Ваши проблемы и налог ЕНВД Вы должны будете заплатить.

Из всего перечисленного делаем вывод, что нулевой декларации ЕНВД не будет ни в 2015, ни в 2016, ни в 2017, ни в 2018 году.

А в 2018 году налог ЕНВД вроде как должны убрать насовсем. Вот и произошли изменения, .

В случае если прекращаете деятельность не забывайте в установленный законом срок сняться с учета ЕНВД иначе будете платить до последнего.

В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию , попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут . Все документы соответствуют действующему законодательству РФ.

На этом все! Статью заканчиваю! Если есть какие-то вопросы или Вам просто интересна тема бизнеса, то можете присоединяться к моей группе ВК “