09.04.2014 09:01

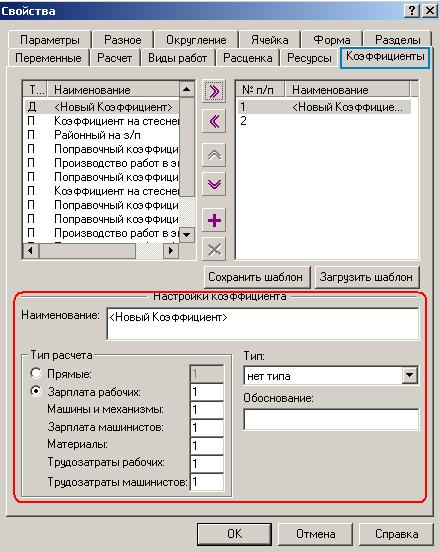

Теперь рассмотрим те режимы ПК «ГРАНД-Смета», где в локальную смету добавляются новые данные, которые используются для расчёта итогов. Как и было в предыдущих версиях, основные действия при этом выполняются в окне с параметрами сметы. Привычная кнопка Параметры в версии 5 находится на

Вкладке Документ. Во-первых, необходимо полностью рассчитать прямые затраты по смете, чтобы

Получить итоговую величину производственных затрат. На первом этапе при формировании набора работ в смете мы рассчитали прямые затраты на производство отдельных работ, принимая во внимание индивидуальные условия производства этих работ. Напомним, что соответствующие поправочные коэффициентыдобавляются в окне с дополнительной информацией о позиции сметы на закладке Коэффициенты. Но наряду с этим нужно уметь быстро и эффективно учитывать в сметной стоимости общие для всей сметы условия производства работ Для этого в версии 5 по- прежнему используется режим Коэффициенты к итогам в окне с параметрами

Сметы (рис 19).

Рис. 19. Коэффициенты к итогам

Порядок работы в этом режиме не претерпел заметных изменений – коэффициенты можно добавлять в список вручную либо выбирать из специального справочника. Справочник открывается нажатием кнопки Справочник в отдельном окне, добавление коэффициента производится методом перетаскивания мышью.

Как и при работе с коэффициентами в окне дополнительной информации о позиции, здесь можно установить для любого коэффициента признак. Не учитывать, чтобы коэффициент остался в списке, но не учитывался в расчёте. Также можно менять способ задания размера коэффициента: процентом или коэффициентом. Обе эти

Функции были и в предыдущей версии программы, но теперь они не «спрятаны» в контекстном меню, а выполняются при помощи кнопок, расположенных на основной панели сверху списка коэффициентов.

По умолчанию добавленный коэффициент применяется ко всем разделам сметы, но при необходимости можно выбрать (отметить флажками) один или несколько разделов для начисления коэффициента. При этом стоимость работ по разделам, которые остались невыбранными, формируется без учёта данного

Коэффициента. Аналогично производится выбор видов работ по смете для начисления коэффициента. Для этого в нижней части окна предназначены группы настроек. Разделы для начисления коэффициента и Виды работ для начисления коэффициента (рис 19). Такие способы ограничения области начисления коэффициента уже были в полной мере реализованы в предыдущей версии, но в силу особой важности стоило об этом лишний раз напомнить.

Зато в версии 5 добавилась принципиально новая возможность – отключить начисление какого-либо итогового коэффициента напрямую для одной отдельно взятой позиции сметы независимо от раздела или признака вида работ. Это бывает необходимо, например, в тех случаях, когда при ремонте и реконструкции зданий и сооружений на работы, аналогичные технологическим процессам в новом строительстве, применяется коэффициент 1,15 к заработной плате и 1,25 к стоимости эксплуатации строительных машин. Если при этом в локальной смете

Есть позиции, в которых определяется стоимость демонтажа, то к таким позициям данный коэффициент применяться не должен. Раньше приходилось искусственно выделять такие позиции в отдельный раздел

Сметы либо устанавливать для них особый признак вида работ. В версии 5 предусмотрен гораздо более эффективный способ получения нужного результата. Для того чтобы рассмотреть эту возможность, мы завершаем работу в режиме Коэффициенты к итогам, возвращаемся в бланк сметы и открываем для нужной позиции окно дополнительной информации на закладке Сводка к-тов (рис 20).

Рис. 20. Сводка коэффициентов к позиции сметы

Это новая закладка в окне Дополнительная информация о позиции, её не было в предыдущей версии программы. Здесь приводится общий список всех поправочных коэффициентов, которые начисляются к стоимости данной позиции сметы. Во-первых, это индивидуальные коэффициенты, добавленные для позиции в том же самом окне с дополнительной информацией на закладке Коэффициенты. А во-вторых, это коэффициенты из режима Коэффициенты к итогам – при условии, что данная позиция входит в область начисления коэффициента. Причём

Коэффициенты в сводке разделяются в зависимости от того, начисляются они сразу в позиции либо в конце документа при подведении итогов. Так вот если здесь выделить курсором какой-либо коэффициент и нажать кнопку. Не учитывать, то данный коэффициент перестаёт начисляться к стоимости позиции Повторное

Нажатие кнопки. Не учитывать возвращает первоначальное активное состояние коэффициента.

Появление новой закладки Сводка к-тов позволяет пользователю более наглядно осознать то обстоятельство, что порядок применения поправочных коэффициентов к стоимости позиции сметы не зависит от того, в каком режиме

Введены эти коэффициенты – на закладке Коэффициенты в окне с дополнительной информацией о позиции либо в режиме Коэффициенты к итогам в окне с параметрами сметы. Все равно в результате коэффициенты выстраиваются в общий список и последовательность их применения зависит, во-первых, от способа учёта

Коэффициенты, добавленные на закладке Коэффициенты в окне с дополнительной информацией о позиции, всегда учитываются в каждой позиции, а для коэффициентов из режима. Коэффициенты к итогам соответствующая настройка выполняется в нижней части окна (рис 19). По умолчанию любой коэффициент из режима Коэффициенты к итогам учитывается при подведении итогов. Если эту начальную настройку не менять, то вероятность ошибки в последовательности применения коэффициентов к позиции сметы практически сведена к нулю. В этом случае в первую очередь при расчёте единичной стоимости позиции применяются индивидуальные коэффициенты, добавленные на закладке Коэффициенты в окне с дополнительной информацией о позиции, а коэффициенты из режима. Коэффициенты к итогам применяются при подведении итогов по смете уже с учётом индивидуальных коэффициентов. Но опасность ошибки возрастает в том случае, когда для какого-либо коэффициента из режима Коэффициенты к итогам будет выбран способ учёта Учитывать коэффициент в каждой позиции. В результате такой коэффициент попадает в первый раздел общей сводки коэффициентов для тех позиций сметы, которые входят в область начисления коэффициента (рис 20). В этом же первом разделе всегда находятся индивидуальные коэффициенты к позиции. Последовательность применения коэффициентов из одного и того же раздела сводки зависит от уровня коэффициентов – этот важный параметр отображается в первой колонке сводки, а также в первой колонке того списка, где происходит добавление коэффициентов. Если уровень двух коэффициентов одинаковый, они применяются независимо друг от друга, к одному и тому же исходному значению, а новая стоимость получается суммированием исходной стоимости и двух добавок. Это называется методом сложения. Но гораздо чаще требуется, чтобы два коэффициента учитывались последовательно, нарастающим итогом, а для этого

Уровень второго коэффициента должен быть больше, чем у первого. Это называется методом перемножения.

Когда несколько коэффициентов добавляются в один список в одном и том же режиме, программа автоматически присваивает каждому следующему коэффициенту уровень на единицу больше, чем у предыдущего А в примере, который мы сейчас рассматриваем, коэффициенты были введены в разных режимах, поэтому их уровень может оказаться одинаковым – в результате необходимая последовательность применения коэффициентов будет нарушена. Таким образом, в описанном случае пользователю следует быть особенно внимательным. Для того чтобы исключить возможные ошибки, рекомендуется при добавлении самого первого коэффициента в режиме Коэффициенты к итогам вручную ввести для него такой уровень, который будет заведомо больше, чем у

Любого индивидуального коэффициента. Например, 4 или 5 – в любой реальной ситуации этого более чем достаточно. Либо не беспокоиться лишний раз об уровне коэффициентов – но тогда уж никогда не выбирать для коэффициентов из режима Коэффициенты к итогам способ учёта. Учитывать коэффициент в каждой

Позиции Учёт накладных расходов и сметной прибыли.

Вам понравился материал? Вы можете угостить автора чашечкой ароматного кофе и оставить ему доброе пожелание 🙂

Ваше угощение будет обязательно доставлено до автора. Чашка кофе - это не много, но она согревает и придает силы творить дальше. Вы можете выбрать, чем угостить автора.

Чашка кофе из ПитСтопа за 60 руб.

Крепкий эспрессо за 110 руб.

Восхитительное Латте за 175 руб.

X Хотите оставить пожелание для автора?

Оставить пожелание Пропустить

Какие коэффициенты должны применяться управляющими организациями, товариществами собственников жилья и иными лицами при составлении смет? Как правильно считать накладные расходы и сметную прибыль?

При проведении текущего ремонта и выполнении работ по содержанию общего имущества многоквартирного дома, управляющие организации предоставляют собственникам МКД локальные сметы. О сметах и том, на что обращать первоначальное внимание, сегодня и поговорим.

Основные понятия

В процессе нашего анализа будем руководствоваться следующими документами:

И сначала необходимо определиться с используемыми терминами и их значением:

- сметная стоимость — это сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами;

Spoiler

МДС 81-35.2004.

3.1. Сметная стоимость — сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом.

- сметные нормативы — это название сметных норм, расценок и цен, объединяемых в сборники, на основании которых рассчитывается сметная стоимость;

Spoiler

МДС 81-35.2004.

2.1. Действующая система ценообразования и сметного нормирования в строительстве включает в себя государственные сметные нормативы и другие сметные нормативные документы (в дальнейшем именуются — сметные нормативы), необходимые для определения сметной стоимости строительства.

Сметные нормативы — это обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники. Вместе с правилами и положениями, содержащими в себе необходимые требования, они служат основой для определения сметной стоимости строительства.

2.2. Под сметной нормой рассматривается совокупность ресурсов (затрат труда работников строительства, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.п.), установленная на принятый измеритель строительных, монтажных или других работ.

- сборники ГЭСН — это основные сборники сметных нормативов, т.к. являются государственными и все остальные сборники (отраслевые сметные нормативы — ОСН, территориальные сметные нормативы — ТСН, фирменные сметные нормативы — ФСН, и индивидуальные сметные нормативы — ИСН) не могут противоречить ГЭСН. Однако следует помнить, что приоритет в определении цены имеют более специализированные сборники, т.е. сначала ИСН, затем ФСН, ТСН, ОСН и ГЭСН, т.к. ГЭСН отражают среднеотраслевой уровень строительного производства на принятую технику и технологию выполнения работ;

Spoiler

МДС 81-35.2004.

2.5. Государственные элементные сметные нормы (ГЭСН) предназначены для определения состава и потребности в материально-технических и трудовых ресурсах, необходимых для выполнения строительных, монтажных, ремонтно-строительных и пусконаладочных работ. ГЭСН используются для определения сметной стоимости выполняемых работ ресурсным методом, разработки единичных расценок различного назначения (федеральных, территориальных, отраслевых, фирменных) и укрупненных сметных нормативов.

2.7. Сборники ГЭСН отражают среднеотраслевой уровень строительного производства на принятую технику и технологию выполнения работ и могут применяться организациями-заказчиками и подрядчиками независимо от их ведомственной принадлежности и форм собственности. ГЭСН не распространяются на отдельные конструкции и виды работ, к капитальности, классу точности и качеству которых предъявляются повышенные требования, а также на виды работ в горной местности, выполняемые на высоте более 3500 м над уровнем моря. Для таких видов работ разрабатываются индивидуальные элементные сметные нормы или поправочные коэффициенты, учитывающие соответствующие особенности производства работ.

- сметная документация — это документы, в которых указана сметная стоимость определенного строительства на основании сметных нормативов;

Spoiler

МДС 81-35.2004.

3.15. Для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей составляется сметная документация, состоящая из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства (ремонта), сводок затрат и др.

- накладные расходы — это часть сметной себестоимости строительно-монтажных работ, которые указываются в сметной документации, определяются косвенным способом (в процентах от сметных затрат на оплату труда рабочих) и являются затратами связанными с созданием необходимых условий для выполнения работ;

Spoiler

МДС 81-33.2004

1.2. Накладные расходы как часть сметной себестоимости строительно-монтажных работ представляют собой совокупность затрат, связанных с созданием необходимых условий для выполнения строительных, ремонтно-строительных и пусконаладочных работ, а также их организацией, управлением и обслуживанием.

1.5. Накладные расходы нормируются косвенным способом в процентах от сметных затрат на оплату труда рабочих (строителей и механизаторов) в составе прямых затрат.

- сметная прибыль — это средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников.

Spoiler

МДС 81-25.2001

Сметная прибыль в составе сметной стоимости строительной продукции — это средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников.

Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

Сметная документация. Локальная смета или локальный сметный расчет?

Сметная документация составляется в определенной последовательности — от мелких к более крупным элементам строительства:

- определенная конкретная работа (например, выполнение работ по замене электрических светильников);

- строительство (ремонт) объекта (отдельно стоящее здание (производственный корпус или цех, склад, вокзал, овощехранилище, жилой дом, клуб и т.п.) или сооружение (мост, тоннель, платформа, плотина и т.п.));

- строительство (ремонт) пускового комплекса (несколько объектов (или их частей) основного производственного и вспомогательного назначения, энергетического, транспортного и складского хозяйства, связи и т.п.)

- очередь строительства (часть строительства, состоящая из группы зданий, сооружений и устройств, ввод которых в эксплуатацию обеспечивает выпуск продукции или оказание услуг, предусмотренных проектом. Очередь строительства может состоять из одного или нескольких пусковых комплексов.);

- а все в совокупности называется стройкой 🙂

Соответственно, для каждого этапа строительства разрабатывается своя сметная документация, которая может состоять из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства (ремонта), сводок затрат и др.

Как Вы уже понимаете, нас интересуют только первые типы сметной документации — локальная смета или локальный сметный расчет, т.к. именно они применяются управляющими организациями и предъявляются собственникам для согласования.

Разница между этими типами сметной документации в том, что локальный сметный расчет составляются в случаях, когда объемы работ и размеры затрат окончательно не определены и будут уточняться в процессе выполнения работ или дополнительной разработки рабочей документации. Т.е. локальный сметный расчет — это примерно, а локальная смета — это конкретный расчет.

Spoiler

МДС 81-35.2004

3.16. Локальные сметы относятся к первичным сметным документам и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД).

Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основании РД, или в случаях, когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.

Необходимость проверки локальной сметы

Одним из частых заблуждений, которые встречаются в правоприменительной практике, является то, что стороны могут относиться к локальным сметам как к второстепенному и малозначительному документу.

Зачастую собственники подписывают локальные сметы предоставленные управляющей организацией без должной проверки, надеясь, что впоследствии, при подписании акта выполненных работ, они все свои возражения укажут в акте и уменьшат стоимость. Это не правильно.

Несмотря на заключенный между сторонами договор управления или обслуживания, собственники принимают решение о необходимости проведения текущего ремонта, его объемах и стоимости.

Spoiler

- Текущий ремонт общего имущества проводится по решению общего собрания собственников помещений для предупреждения преждевременного износа и поддержания эксплуатационных показателей и работоспособности, устранения повреждений и неисправностей общего имущества или его отдельных элементов (без замены ограждающих несущих конструкций, лифтов).

Одной из самых больших ошибок собственников МКД является то, что при заключении договора управления они не определяют размер денежных средств собираемых на текущий ремонт и порядок согласования работ, а указывают только один размер платы за содержание и текущий ремонт, без разделения. Подобная ошибка дорого стоит собственникам, т.к. впоследствии, при расторжении договора управления, они лишаются возможности взыскать с управляющей организации денежные средства за невыполненный текущий ремонт.

Если собственники определили конкретный размер сбора денежных средств на текущий ремонт, то управляющая организация должна предоставлять собственникам для согласования локальные сметы. Локальная смета — это, по своей правовой природе, оферта (предложение) будущих работ и согласование (принятие, акцепт) этой локальной сметы со стороны собственников является заключением договора на проведение работ. Т.е., после того как собственники согласуют локальную смету, управляющая организация должна будет выполнить именно этот объем работ по согласованной цене.

Впоследствии, подписание акта выполненных работ, является принятием выполненных работ, и если объем работ не изменился, то никаких корректировок по стоимости работ уже не будет.

Именно по этой причине необходимо проверять локальные сметы перед их согласованием, а стоимость оплаты работ стороннему специалисту за проверку предоставленных локальных смет, лучше изначально предусмотреть при заключении договора управления и формировании размера платы за содержание. Как вы понимаете, «с кем» заключать подобный договор должны выбирать непосредственно собственники, чтобы исключить возможный сговор между специалистом и управляющей организацией.

Составление локальной сметы

Теперь рассмотрим немного более подробно сам процесс составления локальной сметы и определим те ее части, на которые нам стоит обратить пристальное внимание.

Объем работ

Объем работ определяется по дефектной ведомости и является тем перечнем работ, который необходим в данной конкретной ситуации. Объем работ зависит от конкретных условий и каждый вид работ должен быть обоснован. Например, управляющая организация предоставила собственникам локальную смету на проведение ремонта кровельного покрытия (крыши) путем замены битумной кровли на мембранную. При согласовании с собственниками объема работ управляющая организация предоставила перечень работ, в который были включены:

- демонтаж старого кровельного покрытия;

- ремонт бетонной стяжки;

- дополнительная зачистка;

- нанесения грунтовок или праймеров;

- сушка и т.д.

В то же время для работы с мембранами не требуется проведения мероприятий по подготовке поверхности: дополнительной зачистки, нанесения грунтовок или праймеров, сушки. Таким образом знание технологии производства позволяет собственникам не согласовывать работы, которые не будут выполнены управляющей организацией, но будут предъявлены к оплате.

После определения объема необходимых работ проводится определение сметного норматива по каждой работе. Как уже говорилось выше приоритет отдается более конкретному нормативу. Это связано с тем, что сметный норматив разработанный в субъекте Российской Федерации, будет более точно учитывать все затраты и расходы.

Существует правило, что т.к. сметные нормативы разрабатываются на основе принципа усреднения с минимизацией расхода всех необходимых ресурсов, то нормативы в сторону их уменьшения не корректируются. (п. 2.2. МДС 81-35.2004). Это значит, что сметный норматив не может быть меньше, чем он предусмотрен, а самые маленькие это нормативы из ГЭСН. Отсюда можно сделать следующие выводы:

- если локальная смета посчитана с использованием сметных нормативов ГЭСН, то она правильная, но скорее всего более выгодна для собственников;

- если локальная смета посчитана с использованием ФЕР или ТЕР, то она также правильная, но более точная, а значит точнее учитывает затраты управляющей организации.

Применяемые сметные нормативы

Проверять сметы необходимо. Приведем пример разницы в стоимости работ в зависимости от выбранной работы.

Работа — ТЕР01-01-022-09. Разработка грунта в траншеях экскаватором <обратная лопата> с ковшом вместимостью 0,65 (0,5-1) м3, группа грунтов 3. Локальная сметы выполнена с применение сметных нормативов ТЕР Приморского края.

Открываем ТЕР и видим, что сметный норматив изменяется в зависимости от типа грунта:

- грунт 1-го типа (ТЕР01-01-022-07) — 3640,82 руб. / 1000м3

- грунт 2-го типа (ТЕР01-01-022-07) — 3868,37 руб. / 1000м3

- грунт 3-го типа (ТЕР01-01-022-07) — 5081,98 руб. / 1000м3

- грунт 4-го типа (ТЕР01-01-022-07) — 6295,58 руб. / 1000м3

- грунт 5-го типа (ТЕР01-01-022-07) — 8115,99 руб. / 1000м3

- грунт 6-го типа (ТЕР01-01-022-12) — 9784,70 руб. / 1000м3

Как видно из приведенного примера, в зависимости от типа грунта, стоимость работ может измениться в три раза. Именно по этой причине необходимо проверять предоставляемые локальные сметы и делать это должны специалисты.

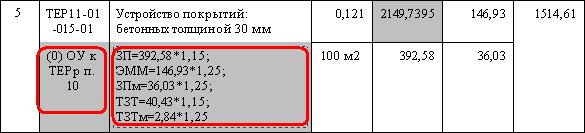

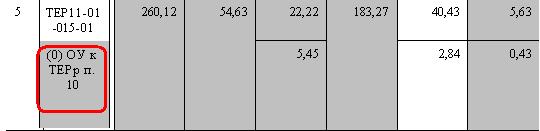

Также замечено, что некоторые управляющие организации указывают в локальных сметах повышающие коэффициенты. Это допустимо, если работы выполняются во вредных условиях или условия отличаются от нормальных, но применять подобные коэффициенты при выполнении работ в жилых зданиях — это жульничество. Например, применяют коэффициент 1,15 за стесненные условия, при выполнении работ по замене щита учета на лестничной клетке:-).

Spoiler

Производство ремонтных работ в существующих зданиях и сооружениях в стесненных условиях: с наличием в зоне производства работ действующего технологического оборудования (станков, установок, кранов и т.п.), или загромождающих предметов (лабораторное оборудование, мебель и т.п.), или движения транспорта по внутрицеховым путям

Из практики можем сказать, что очень часто две-три тысячи рублей, оплаченные независимому эксперту, экономят десятки тысяч рублей.

Накладные расходы

Если правильность применения сметных нормативов это все-таки удел специалистов, то проверить правильность определения размера накладных расходов может и простой собственник.

Как уже говорили выше, нормативные расходы определяется в виде процента от сметных расходов на оплату труда рабочих. Отсюда вывод, если правильно определены работы и применяемые сметные нормативы (или нет возможности их проверить), то накладные расходы проверить проще.

Следует отметить, что определение накладных расходов может происходить непосредственно по каждой работе или непосредственно в конце локальной сметы. Первый вариант более удобен для проверки. т.к. позволяет сразу определить правильность применяемых коэффициентов.

В конце каждой локальной сметы указывается размер заработной платы рабочих. Если разделов несколько, то необходимо суммировать те, в которых написано (З/П). От полученной суммы будут исчисляться накладные расходы. Их размер указан в Приложении № 3 и Приложении №4 к МДС 81-33.2004. Приложение №3 можно применять, если не получается применить Приложение №4, т.е. по какой-то причине не определяются виды работ.

В процессе применения норматива накладных расходов необходимо применять и различные коэффициенты. Одним из которых является коэффициент в зависимости от применяемой системы налогообложения — УСН или НДС.

- если управляющая организация применяет общую систему налогообложения и является плательщиком НДС, то одной из предпоследних строк локальной сметы будет являться строка — НДС 18% и тогда дополнительного коэффициента нет;

- если управляющая организация применяет упрощенную систему налогообложения, то одной из предпоследних строк локальной сметы будет являться строка — » (МАТ + (ЭМ-ЗПМ) + НР х 0,1712 + СП х 0,15 + ОБ) х 0,18″ и в таком случае управляющая организация обязана применить дополнительный коэффициент 0,8 (0,94*0,85 Письмо Госстроя от 27 ноября 2012 г. N 2536-ИП/12/ГС).

Spoiler

Применение указанной корректировки связано с тем, что организация, применяющая УСН, не имеет право на восстановление НДС и значит не имеет право указывать НДС в локальной смете, а в локальной смете стоимость материалов материалы указывается без НДС. Именно поэтому, после проведения всех расчетов, необходимо скорректировать начисление налога НДС, который организация оплатит в стоимости материалов.

Рассмотрим пример, на основании которого определим нормативы накладных расходов и необходимые коэффициенты: Управляющая организация указала в локальной смете выполнение работ «ГЭСН16-04-002-01 Прокладка трубопроводов водоснабжения из напорных полиэтиленовых труб наружным диаметром: 20 мм» затраты на зарплату рабочих составили 57+6=63 рубля. Расчеты выполнены с определением накладных расходов по каждому типу работ, поэтому видно, что накладные расходы определены в размере 92% от ФОТ, или 58 рублей (63*0,92=57,96). Теперь проверим правильность данного расчета:

- норматив накладных расходов, согласно Приложения №4 к МДС 81-33.2004, для сантехнических работ определен в размере 128%;

- в данном приложении указано, что при выполнении работ при определении сметной стоимости ремонтных работ в жилых и общественных зданиях применяется коэффициент 0,9;

- из-за упрощенной системы налогообложения управляющая организация обязана применять коэффициент 0,8;

таким образом получается, что 128% х 0,9 х 0,8 = 92,16%

Если не рассматривать вопрос о способе выполнения работ , то управляющая организация правильно рассчитала накладные расходы.

| п/п | Нормативы накладных расходов в % к ФОТ если управляющая организация (ТСЖ, ЖСК и т. п.) применяет УСН | Нормативы накладных расходов в % к ФОТ если управляющая организация (ТСЖ, ЖСК и т. п.) плательщик НДС | |

| 1 | |||

| 1.1 | механизированным способом | 68,4 | 85,5 |

| 1.2 | ручным способом | 57,6 | 72 |

| 1.3 | с применением средств гидромеханизации | 61,2 | 76,5 |

| 1.4 | по другим видам работ (подготовительным, сопутствующим, укрепительным) | 57,6 | 72 |

| 4 | Скважины | 80,64 | 100,8 |

| 5 | |||

| 5.1 | Свайные работы | 93,6 | 117 |

| 5.2 | Опускные колодцы | 62,64 | 78,3 |

| 5.3 | Закрепление грунтов | 62,64 | 78,3 |

| 6 | |||

| 6.2 | жилищно-гражданском | 86,4 | 108 |

| 7 | 111,6 | 139,5 | |

| 7.2 | жилищно-гражданском | ||

| 8 | Конструкции из кирпича и блоков | 87,84 | 109,8 |

| 9 | Строительные металлические конструкции | 64,8 | 81 |

| 10 | Деревянные конструкции | 84,96 | 106,2 |

| 11 | Полы | 88,56 | 110,7 |

| 12 | Кровли | 86,4 | 108 |

| 13 | 64,8 | 81 | |

| 15 | Отделочные работы | 75,6 | 94,5 |

| 16 | Сантехнические работы — внутренние (трубопроводы,водопровод, канализация, отопление, газоснабжение, вентиляция и кондиционирование воздуха) | 92,16 | 115,2 |

| 17 | Временные сборно-разборные здания и сооружения | 69,12 | 86,4 |

| 18 | Наружные сети водопровода, канализации, теплоснабжения, газопроводы | 93,6 | 117 |

| 20 | Теплоизоляционные работы | 72 | 90 |

| 27 | Линии электропередачи | 75,6 | 94,5 |

| 28 | Сооружения связи, радиовещания и телевидения: | ||

| 28.1 | прокладка и монтаж сетей связи | 72 | 90 |

| 28.2 | монтаж радиотелевизионного и элек- тронного оборудования | 66,24 | 82,8 |

| 40 | Озеленение. Защитные лесонасаждения | 82,8 | 103,5 |

| 43 | Монтаж оборудования | 57,6 | 72 |

| 45 | Электромонтажные работы: | ||

| 45.2 | а других объектах | 68,4 | 85,5 |

| 48 | Пусконаладочные работы | 46,8 | 58,5 |

| 49 | Работы по реконструкции зданий и сооружений (усиление и замена существующих конструкций, разборка и возведение отдельных конструктивных элементов) | 79,2 | 99 |

Применяя вышеуказанные коэффициенты к размеру оплаты труда рабочих Вы самостоятельно можете определить завышен ли размер накладных расходов в представленной вам локальной смете.

Сметная прибыль

Таким же образом, как и накладные расходы, рассчитывается и сметная прибыль. Только данные о коэффициенте берутся из Приложения № 3 МДС 81-25.2001. Мы приведем таблицу с работами, которые могут встретиться в жилых домах и коэффициентами для УСН. Полный текст Приложения Вы можете найти в МДС 81-25.2001

| N п/п |

Виды строительных и монтажных работ | В процентах от фонда оплаты труда рабочих(строителей и механизаторов) при применении УСН |

| 1. | Земляные работы, выполняемые: | |

| — механизированным способом | 40 | |

| — с применением средств гидромеханизации | 40 | |

| — культуртехнические работы | 41,6 | |

| 6. | Бетонные и железобетонные монолитные конструкции в строительстве: | |

| — жилищно — гражданском | 61,6 | |

| 7. | Бетонные и железобетонные сборные конструкции в строительстве: | |

| — жилищно — гражданском (без КПД) | 72 | |

| — крупнопанельное домостроение | 86,4 | |

| 8. | Конструкции из кирпича и блоков в зданиях: | |

| — жилищно — гражданских | 68 | |

| 9. | Металлические конструкции | 68 |

| 10. | Деревянные конструкции | 50,4 |

| 11. | Полы | 60 |

| 12. | Кровли | 52 |

| 13. | Защита строительных конструкций и оборудования от коррозии | 56 |

| 15. | Отделочные работы | 44 |

| 16. | Сантехнические работы — внутренние (трубопроводы, водопровод, канализация, отопление, газоснабжение, вентиляция и кондиционирование воздуха) | 66,4 |

| 17. | Электроосвещение зданий | 48 |

| 18. | Наружные сети водопровода, канализации,теплоснабжения, газопровода | 71,2 |

| 40. | Озеленение. Защитные лесонасаждения. Многолетние плодовые насаждения | 72 |

| 43. | Монтаж оборудования | 48 |

| 45. | Электромонтажные работы: | |

| — на других объектах | 52 |

Выполнение работ хозяйственным способом

Очень интересный вопрос: — А каким способом выполняются работы по текущему ремонту общего имущества — хозяйственным или подрядным? Казалось бы странный вопрос, и мало кто его задает, но это очень важный вопрос, т.к. от ответа на него зависит, будут ли применены коэффициенты для хозяйственного способа.

Это важно? Да. Почему? Потому, что при выполнении работ хозяйственным способом к накладным расходам применяется понижающий коэффициент 0,6.

п. 4.9 МДС 81-33.2004. — При использовании в сметах нормативов накладных расходов по видам строительства или видам работ необходимо применять коэффициент 0,6

Подрядный способ — это выполнение работ путем привлечения подрядчиков (сторонних организаций и индивидуальных предпринимателей) по договорам строительного подряда. А хозяйственный способ?

Однозначного определения «хозяйственный способ», которое можно было бы использовать в процессе составления локальных смет в действующем законодательства нет. В настоящее время используется значение «для собственного потребления» указанное в статье 159 Налогового кодекса РФ.

Существует и иное определение, указанное в пункте 18 «Указаний по заполнению формы федерального статистического наблюдения N 1-предприятие «Основные сведения о деятельности организации»» (утв. Приказом Росстата от 09.12.2014 N 691):

Spoiler

К строительно-монтажным работам (включая монтаж и наладку оборудования, необходимого для эксплуатации зданий, например, установка и монтаж оборудования для отопления, вентиляции, лифтов, систем электро-, газо- и водоснабжения), выполненным хозяйственным способом, относятся работы, осуществляемые для своих нужд собственными силами организации, включая работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства, а также работы, выполненные строительными организациями по собственному строительству (не в рамках подрядных договоров, а, например, при реконструкции собственного административно-хозяйственного здания, строительству собственной производственной базы и тому подобного)

Однако, в примечании к этому определению прямо указано, что определение приводится исключительно в целях заполнения формы N 1-предприятие. По этой причине, использовать данное определение в иных целях является необоснованным.

Таким образом, будем применять главный критерий определения хозяйственного способа — это выполнение работ для собственных нужд, т.е. без цели извлечения прибыли.

В том случае, если работы по текущему ремонту выполняются ТСЖ (ЖСК и т.п.), т.е. некоммерческой организаций созданной с единственной целью совместного управления общим имуществом в многоквартирном доме (ст. 135 Жилищного кодекса РФ) без цели извлечения прибыли, то выполнение работ по текущему ремонту выполненные работниками ТСЖ будут являться работами выполненными хозяйственным способом и в локальной смете подлежит применению дополнительный коэффициент 0,6.

В отношении управляющих организаций данный вывод является спорным, но:

исходя из двух постулатов в отношении ремонта

- денежные средства, поступающие в адрес управляющей организации за ремонт от собственников помещений в многоквартирном доме, не включаются в налогооблагаемую базу налога на прибыль (ст.251 НК РФ);

- внесение платы за содержание и ремонт общего имущества многоквартирного дома является составной частью бремени права собственности и обязанностью предусмотренной законом.

и одного постулата в отношении извлечения прибыли

- деятельность по управлению многоквартирными домами является предпринимательской деятельности (ст. 192 ЖК РФ)

Исходя из вышесказанного следует вывод, что:

- проведение ремонта общего имущества многоквартирного дома является реализацией обязанности установленной законом, которая может быть реализована управляющей организацией, как путем привлечения подрядной организации, так и собственными силами, и в любом случае не относится, в этой части, к предпринимательской деятельности управляющей организацией. Таким образом, реализация обязанности предусмотренной законом осуществляемая собственными силами, без привлечения подрядной организации, является выполнением работы без извлечения прибыли для собственных нужд — т.е. хозяйственным способом.

Как Вы понимаете, при выполнении работ по ремонту общего имущества в многоквартирном доме собственными силами управляющей организации, является выполнением работ хозяйственным способом и необходимо применять дополнительный коэффициент 0,6 при определении накладных расходов.

Хотелось бы отметить, что в « » утв. (утв. Приказом Госстроя РФ от 30.12.1999 N 170 и впоследствии отмененным) было установлено, что основным средством регулирования отношений между заказчиком и исполнителем в процессе проведения текущего ремонта является внутрихозяйственный заказ (при хозяйственном способе) или договор подряда (при подрядном или смешанном способе). (п. 2.10. МДС 13-3.2000).

А документальное оформление приемки выполненных работ рекомендовалось производить по акту приемки дома с приложением расшифровки объемов и видов работ формам (для хозяйственного способа) (Приложение 6), по акту упрощенной формы по согласованию сторон (Приложение 7) и по акту развернутой формы (Приложение 8) для подрядного способа.

Исключение сметной прибыли при выполнении работ хозяйственным способом

В процессе анализа правовых норм касающихся правил оформления локальных смет и особенностей связанных с расчетом при выполнении работ хозяйственным способом, натолкнулись на следующее: «при выполнении работ хозяйственным способом сметная прибыль не начисляется » Это указано, например в таких статьях как:

Однако, до настоящего времени, правового обоснования для указанного правила найти не удалось.

Для юриста важным является не только наименование понятия, но и его правовой смысл. Тем более если понятие отлично - я про «прибыль» и «сметная прибыль». Использование одного и того же слова в различных понятиях, не делает их равнозначными, как например «дом» и «публичный дом».

Также примером является популярное заблуждение последних лет, что «взносы за капитальный ремонт в МКД платить не надо, т.к. это взносы в фонд, а это добровольно» - заблуждение вызвано не правильным применением понятий «взнос» и «фонд».

Прибыль — это полученные доходы, уменьшенные на величину произведенных расходов (ст. 247 НК РФ)

А сметная прибыль - это средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников (п.1.1 МДС 81-25.2001)

И то, что:

- денежные средства собственников на ремонт не включаются в налогооблагаемую базу по налогу на прибыль;

- предназначены для покрытия расходов подрядных организаций

не является основанием для исключения начисления сметной прибыли, т.к. МДС 81-25.2001 прямо указывает, что «Положения Методических указаний распространяются на работы, выполняемые хозяйственным способом», а в МДС 81-25.2001 нет текста об исключении начисления сметной прибыли при выполнении работ хозспособом.

Для исключения начисления сметной прибыли из смет должно быть прямое нормативное обоснование. Если правило установлено, то он должно соблюдаться dura lex sed lex. В прилагаемых статьях везде используется одна и та же фраза «сметная стоимость СМР исчисляется без применения нормативов сметной прибыли». Если это извлечение из какой-либо нормы права, то это правило и дальнейший анализ будет проводиться в области «являются ли выполненные работы выполненными хозяйственным способом».

Однако, пока не удалось найти пункт нормативного акту откуда взята эта фраза, что в свою очередь делает фразу «сметная стоимость СМР исчисляется без применения нормативов сметной прибыли» всего лишь одним из частных мнений и не правильным.

Система индексов (коэффициентов) пересчета (изменения) сметной стоимости строительства является важнейшим инструментом ценообразования в строительстве в современных условиях. Индексы применяются для определения стоимости строительства в текущих (или прогнозных) ценах и для расчетов за выполненные строительно-монтажные работы между заказчиками и подрядными организациями.

Основное назначение индексов (коэффициентов) - учет фактора удорожания стоимости строительства по отношению к базовому уровню.

Негативное отношение к индексам среди отдельных специалистов и организаций вызвано не самим фактом их существования, а тем, как эти индексы разработаны и применяются. К сожалению, в отдельных регионах в вопросах индексации бросаются в крайности - где-то считают достаточным обходиться 2-3 индексами для всех, а где-то индексируют чуть ли не каждую позицию локальной сметы.

Индексы по своей экономической сути лишь отражают фактически сложившийся уровень инфляции (удорожания) в строительстве и являются производными от реального уровня цен на строительные ресурсы.

В новой системе ценообразования индексы применяются к базисной сметной стоимости 2000 года, определенной по единичным расценкам или по элементным нормам ресурсным методом с учетом базисной стоимости ресурсов. Как правило, индексы формируются на строительные, ремонтно-строительные, монтажные, пусконаладочные, иногда и на реставрационно-восстановительные работы, предусмотренные наиболее распространенными проектными решениями частей зданий и сооружений и дифференцированы по унифицированной номенклатуре видов и комплексов работ, соответствующих технологической последовательности строительства и специализации строительно-монтажных (ремонтно-строительных, реставрационных) организаций.

Индексы (коэффициенты) можно классифицировать по различным признакам и назначению:

по стоимостному уровню пересчета:

- текущие, т. е. на момент составления сметы или акта выполненных работ;

- прогнозные;

по экономическим составляющим сметной стоимости:

- индексы к элементам прямых затрат (к оплате труда рабочих, стоимости эксплуатации строительных машин и механизмов, к стоимости материалов, изделий, конструкций, оборудования); - к общей стоимости строительно-монтажных работ (т. н. индексы пересчета СМР);

- к специальным статьям затрат и элементам сметной стоимости (например, индексы по проектным и изыскательским работам);

по видам строительства, объектам, комплексам и видам работ:

- на новое строительство и реконструкцию, капитальный ремонт и реставрацию и т. д.

- по зданиям и сооружениям (жилые дома, школы, наружные сети, дороги и т.д.);

- земляные работы, ленточные фундаменты, свайные работы и т. д.

Наибольшей точности и правильного отражения структуры текущей сметной стоимости позволяют достичь так называемые "ИНДЕКСЫ (КОЭФФИЦИЕНТЫ) К ЭЛЕМЕНТАМ ПРЯМЫХ ЗАТРАТ ПО ВИДАМ СТРОИТЕЛЬНО-МОНТАЖНЫХ (РЕМОНТНО-СТРОИТЕЛЬНЫХ, ПУСКОНАЛАДОЧНЫХ, РЕСТАВРАЦИОННЫХ) РАБОТ".

Данные индексы применяются в конце разделов локальных смет (актов выполненных работ) после подведения итога прямых затрат в базисном уровне цен 2000 года и начисления необходимых коэффициентов на стесненные условия труда (при необходимости в соответствии с Общими указаниями к расценкам). Индексы начисляются отдельно по итогам прямых затрат:

Оплата труда рабочих;

- стоимость эксплуатации строительных машин и механизмов;

- стоимость материалов.

После начисления индексов определяются итоги прямых затрат в текущем уровне цен, начисляются накладные расходы, сметная прибыль и т. д. по действующим нормативам к текущей стоимости. Такой метод счета рекомендуется как основной вариант, обеспечивающий правильное отражение структуры затрат по конкретному объекту строительства и видам (комплексам) работ.

Что касается количества видов и комплексов работ, а также их внутреннего деления на подвиды, то число индексов должно, как минимум, перекрывать основные разделы локальных смет и учитывать необходимость правильного последующего начисления накладных расходов (HP) и сметной прибыли (СП). При определении индексов можно ориентироваться на основные виды работ, перечисленные в нормативах HP и СП.

Правильно, когда индексы соответствуют технологической последовательности строительства (производства) работ и могут разделяться:

По общестроительным работам - земляные работы, ленточные фундаменты, свайные фундаменты, стены подземной части, стены наружные, стены внутренние, перекрытия, перегородки, полы и основания, покрытия и кровли, заполнение проемов, лестницы и площадки, отделочные работы, разные работы (крыльца, отмостки и прочее) и т. п.;

- по специальным строительным работам - фундаменты под оборудование, специальные основания, каналы и приямки, обмуровка, футеровка и изоляция, химические защитные покрытия и т. п.;

- по внутренним санитарно-техническим работам - водопровод, канализация, отопление, вентиляция и кондиционирование воздуха, газификация и т. п.;

- по установке оборудования - приобретение и монтаж технологического оборудования, технологические трубопроводы, металлические конструкции (связанные с установкой оборудования) и т. п.

В большинстве случаев основные споры между подрядчиками и заказчиками происходят именно из-за индекса на материалы. Безусловно, любой индекс несет элемент условности и имеет погрешность по отношению к конкретным условиям, так называемому "факту". Наиболее правильным является решение, когда заказчик и подрядчик договариваются о применении "индивидуальных индексов", рассчитанных на основании конкретных смет (актов) по объекту. Технология расчета индивидуальных индексов заключается в следующем: из сметы (или акта выполненных работ) делается выборка основных (ценообразующих) материалов в объемном соотношении и путем сравнения текущих фактических сметных цен с базисными выводится индивидуальный индекс, который распространяется на все материалы, как основные, так и вспомогательные. Практика разработки и применения индивидуальных индексов показала, что на их разработку и согласование стороны идут на специализированных видах строительства и работ и при реализации особых (уникальных) проектов.

Рассматривая индексы по видам работ, следует учесть и случаи, когда сметы (или, как правило, акты выполненных работ) составляются без детального деления на разделы и виды работ. В этом случае требуются так называемые "комплексные индексы к элементам прямых затрат", учитывающие весь комплекс работ по возведению (ремонту) объектов. К примеру: "комплекс работ по прокладке магистральных наружных сетей водопровода" или "комплекс работ по строительству кирпичных жилых домов".

На объектах жилищного строительства , с учетом основных проектных решений, можно рекомендовать примерно следующие виды комплексных индексов:

Строительство в целом;

- жилые дома кирпичные;

- жилые дома из сборного железобетона (панельные, блочные, по типовым сериям);

- жилые дома полномонолитные;

- монолитные дома комбинированные (каркасно-монолитные) с ограждающими конструкциями из кирпича;

- монолитные дома комбинированные (каркасно-монолитные) с ограждающими конструкциями из газобетонных блоков с облицовкой лицевым кирпичом и т. д.

Комплексные индексы к элементам прямых затрат по видам строительства, зданиям и сооружениям могут применяться для расчетов между заказчиками и генеральными подрядчиками. Заказчик расплачивается с генподрядчиком по комплексному индексу (начислением комплексных накладных, плановых, временных, зимних), а генподрядчик расплачивается с субподрядчиками по индексам на виды работ (с начислением накладных, прибыли, временных, зимних также по видам работ). Подобная система весьма удобна, так как сокращает сроки подготовки сметной и исполнительной документации и снимает с заказчика необходимость детализованных согласований по каждому виду работ. Естественно, что комплексные индексы имеют более высокую степень погрешности в сравнении с индексами по видам работ, но на достаточно крупных объектах эта погрешность нивелируется за счет работ с более высокими и более низкими индексами.

Существенным недостатком общих индексов является высокая степень погрешности . Индексы разрабатываются на основе определенных долей (в процентном или стоимостном выражении), приходящихся на все элементы базисной сметной стоимости - оплата труда, машины, материалы, накладные, прибыль. Указанные доли принимаются из типовых смет, а на конкретном объекте строительства соотношение этих долей может существенно отличаться. Конечно, если в основу расчета брать индивидуальные индексы, определяемые по конкретному объекту, то погрешность может быть минимализирована, но в основном общие индексы разрабатываются в качестве территориальных специальными службами или организациями на местах.

Индексы пересчета стоимости оборудования

Указанные индексы применяются не так часто, потому что стоимость оборудования, как правило, принимается в текущем уровне цен, и ввиду специфики и многообразия оборудования расчет индексов по данной статье вызывает затруднения. Кроме того, для формирования индексов, дифференцированных по различным видам оборудования, необходимы довольно полные Каталоги сметных цен на оборудование в базовом 2000 года уровне цен.

Прогнозные индексы-дефляторы общей стоимости строительно-монтажных работ

Основное назначение этих специальных индексов - служить важнейшим инструментом для определения твердых (фиксированных) договорных цен в строительстве. Потребность в определении таких цен возникает у всех участников инвестиционно-строительного процесса: заказчики (инвесторы) хотят иметь представление о конечном объеме инвестиций, необходимых для реализации проекта, с учетом времени и удорожания стоимости строительства. Подрядчикам также необходимо рассчитывать твердую цену на весь срок строительства в условиях, когда распределение строительных заказов все больше и больше происходит путем проведения конкурсов (торгов).

Применение прогнозных индексов-дефляторов сопряжено с определенными рисками как для подрядчика, так и для заказчика. Конечная стоимость реализации проекта "по факту" может оказаться выше, чем стоимость, определенная по индексам-дефляторам, и наоборот. В первом случае все издержки удорожания лягут на подрядчика, а во втором экономия останется в его распоряжении.

Гражданский кодекс РФ определяет:

Статья 710. Экономия подрядчика

В случаях, когда фактические расходы подрядчика оказались меньше тех, которые учитывались при определении цены работы, подрядчик сохраняет право на оплату работ по цене, предусмотренной договором подряда, если заказчик не докажет, что полученная подрядчиком экономия повлияла на качество выполненных работ. В договоре подряда может быть предусмотрено распределение полученной подрядчиком экономии между сторонами.

Статья 744. Внесение изменений в техническую документацию

Подрядчик вправе требовать в соответствии со статьей 450 настоящего Кодекса пересмотра сметы, если по не зависящим от него причинам стоимость работ превысила смету не менее чем на десять процентов".

Положение о 10-процентом превышении сметы желательно включать в договора с твердой (фиксированной) ценой. При разработке и применении прогнозных индексов-дефляторов учитываются планируемые сроки начала и окончания строительства (в пределах норм продолжительности) и нормы производственно-финансового задела в строительстве по месяцам (% сметной стоимости). Прогнозные индексы-дефляторы, как правило, разрабатываются к общей сметной стоимости, определенной в текущем уровне цен на момент заключения договора (контракта).

Для расчета твердой (фиксированной) договорной цены необходимо:

Определить начальную сметную стоимость работ и в текущем уровне цен, в том числе с использованием индексов по элементам затрат или комплексным, о которых говорилось выше; - увеличить полученную стоимость СМР в текущем уровне цен на прогнозный индекс-дефлятор по соответствующему сроку производства работ;

- произвести начисление соответствующих лимитированных и прочих затрат (не учтенных ранее при определении СМР) и предусмотреть резерв средств на непредвиденные работы и затраты: - 2% - на объектах жилищно-гражданского и социального назначения;

- 3% - на объектах производственного назначения.

Для расчетов между заказчиком и подрядчиком использовать резерв в размерах :

1 % - для жилых и общественных зданий;

- 1,5% - для прочих объектов и сооружений.

- учесть налог на добавленную стоимость (НДС).

При осуществлении промежуточных (ежемесячных) расчетов за выполненные работы с общей твердой (фиксированной) ценой можно исходить из процента выполнения общего объема работ или составлять процентовки по текущим индексам изменения сметной стоимости, при этом заказчик производит оплату работ в пределах 95% выполненного объема работ. При сдаче объекта и окончательном расчете в пределах твердой (фиксированной) цены выплачиваются ранее удержанные суммы на промежуточных расчетах.

Территориальные поправочные коэффициенты

Указанные индексы служат не столько для пересчета сметной стоимости из базисного в текущий уровень цен, сколько для приведения сметной стоимости (или ее отдельных элементов) в одном и том же уровне цен (базисном или текущем) к местным условиям.

Условно территориальные коэффициенты можно разделить на две группы.

Первая - территориальные коэффициенты приведения федерального уровня цен по базовому району (Московская область) к условиям конкретного региона. Такие коэффициенты необходимы, например, при использовании Федеральных единичных расценок (ФЕР-2001), сборников сметных цен на материалы, расценок на эксплуатацию машин. Коэффициенты необходимы и разработчикам Территориальных единичных расценок (ТЕР-2001), местных каталогов (сборников) цен на материалы, машины и т. д. Территориальные коэффициенты позволяют быстро оценить, во сколько обойдется реализация инвестиционно-строительного проекта в различных регионах, а также использовать Федеральные сборники на местах.

Вторая - эта группа коэффициентов имеет почти то же назначение, что и первая, но только в рамках отдельного региона (республики, края, округа, области). Например, Территориальные единичные расценки (ТЕР-2001) разработаны для условий города, районного центра и т. д. При производстве работ в районах или областях применяются поправочные коэффициенты к базовому району (городу, районному центру), которые учитывают затраты по доставке материалов, перебазировке техники и т. п.

Территориальные коэффициенты могут разрабатываться к полной сметной стоимости, к отдельным элементам затрат, по видам строительства, зданиям и сооружениям, комплексам и видам работ.

№4/2005 "Экономика и учет в строительстве"

Преподаватель Института Прикладной Автоматизации и Программирования Трифонова А.Г.

Одновременное применение коэффициентов на стесненные условия труда и коэффициентов КЗП = 1,15, КЭММ = 1,25 и КЗПМ = 1,25

Работы по смене конструкций, не предусмотренные в ТЕРр, но встречающиеся при ремонте зданий и сооружений, следует определять как разборку конструкций по сборнику ТЕР на строительные работы №46 "Работы при реконструкции зданий и сооружений", а устройство их вновь - по соответствующим расценкам сборников ТЕР на строительные работы.

При этом выполняемые при ремонте и реконструкции работы, аналогичные технологическим процессам в новом строительстве (в том числе, возведение новых конструктивных элементов в ремонтируемых зданиях и сооружениях) и не учтенные в ТЕРр, принимаются по соответствующим Территориальным единичным расценкам ТЕР (кроме расценок сборника №46 "Работы при реконструкции зданий и сооружений") на строительные работы с применением коэффициентов:

- к затратам труда и оплате труда рабочих-строителей - 1,15,

- к стоимости эксплуатации машин (в том числе к оплате труда машинистов) - 1,25.

Уточнения сметных показателей, связанные с порядком применения ТЕРр и учетом коэффициентов на условия работ осуществляется при составлении смет, при этом приводятся ссылки на соответствующие пункты технических частей соответствующих Сборников ТЕРр и Общих Указаний.

При производстве ремонтно-строительных работ в эксплуатируемых зданиях и сооружениях, вблизи объектов, находящихся под высоким напряжением, на территории действующих предприятий, имеющих разветвленную сеть транспортных и инженерных коммуникаций и стесненные условия для складирования материалов, и в других усложняющих условиях проведения ремонтно-строительных работ к нормам затрат труда, оплате труда рабочих, затратам на эксплуатацию машин, в том числе оплате труда рабочих, обслуживающих машины, следует применять коэффициенты, учитывающие эти условия.

| Условия производства работ | Коэффициенты к расценкам сборников ТЕР (кроме сборника ТЕР № 46) | Коэффициенты к расценкам сборника ТЕР № 46 и сборников ТЕРр |

|

| Производство строительных работ по возведению конструктивных элементов промышленных зданий и сооружений (фундаменты, элементы каркаса, стены, перекрытия и др.) внутри строящихся зданий при возведенной коробке здания, в случаях, когда это обосновано ПОС | |||

| Производство строительных и других работ в существующих зданиях и сооружениях, освобожденных от оборудования и других предметов, мешающих нормальному производству работ | |||

| Производство строительных и других работ в существующих зданиях и сооружениях в стесненных условиях: с наличием в зоне производства работ действующего технологического оборудования (станков, установок, кранов и т.п.) или загромождающих предметов (лабораторное оборудование, мебель и т.п.) или движения транспорта по внутрицеховым путям. | |||

| То же, при температуре воздуха на рабочем месте более 40 0 С в помещениях. | |||

| То же с вредными условиями труда, где рабочим предприятия установлен сокращенный рабочий день, а рабочие-строители имеют рабочий день нормальной продолжительности | |||

| То же, с вредными условиями труда, где рабочие-строители переведены на сокращенный рабочий день при 36-часовой рабочей неделе. | |||

| То же, без стесненных условий, но при наличии вредных условий труда |

| То же, с вредными условиями труда, где рабочие-строители переведены на сокращенный рабочий день при 30-часовой рабочей неделе | |||

| То же, без стесненных условий, но при наличии вредных условий труда | |||

| То же, с вредными условиями труда при стесненности рабочих мест, где рабочие-строители переведены на сокращенный рабочий день при 24-часовой рабочей неделе | |||

| То же, без стесненных условий, но при наличии вредных условий труда | |||

| Производство строительных и других работ на открытых и полуоткрытых производственных площадках в стесненных условиях: с наличием в зоне производства работ действующего технологического оборудования или движения технологического транспорта. | |||

| То же с вредными условиями труда (наличие пара, пыли, вредных газов, дыма и т.п.), где рабочим предприятия установлен сокращенный рабочий день, а рабочие-строители имеют день нормальной продолжительности | |||

| Производство строительных и других работ вблизи объектов, находящихся под высоким напряжением, в том числе в охранной зоне действующей воздушной линии электропередачи | |||

| Производство строительных и других работ в закрытых сооружениях (помещениях) находящихся ниже 3 м от поверхности земли (кроме перечисленных в п.п.10, 11) | |||

| Строительство новых объектов в стесненных условиях: на территориях действующих предприятий, имеющих разветвленную сеть транспортных и инженерных коммуникаций и стесненные условия для складирования материалов | |||

| Строительство инженерных сетей и сооружений, а также объектов жилищно-гражданского назначения в стесненных условиях застроенной части города | |||

| Производство строительных и специальных строительных работ в подземных условиях в шахтах, рудниках, метрополитенах, тоннелях и других подземных сооружениях, в том числе специального назначения: | |||

| При отсутствии вредных условий производства работ, предусматривающих работу с сокращенным рабочим днем | |||

| При наличии вредных условий производства работ и сокращенной рабочей неделе 36 часов | |||

| При наличии вредных условий производства работ и сокращенной рабочей неделе 30 часов | |||

| При наличии вредных условий производства работ и сокращенной рабочей неделе 24 часа | |||

| Производство строительных и специальных строительных работ в эксплуатируемых тоннелях метрополитена в ночное время «в окно»: | |||

| При использовании части рабочей смены только для выполнения работ, связанных с «окном» | |||

| При использовании части рабочей смены (до пуска рабочих в тоннель и после выпуска из тоннеля) для выполнения работ, не связанных «с окном» |

Применение коэффициентов при составлении сметной документации должно быть обосновано в проектах. Одновременное применение нескольких коэффициентов (за исключением коэффициентов пунктов 4 и 5) не допускается. Коэффициенты, указанные в пунктах 4 и 5 могут применяться вместе с другими коэффициентами. При одновременном применении коэффициенты перемножаются.

Данные коэффициенты не распространяются на расценки Сборника ТЕР-2001-46 СПб "Работы при реконструкции зданий и сооружений". В случаях применения Сборника ТЕР-2001-46 СПб "Работы при реконструкции зданий и сооружений" следует использовать коэффициенты, приведенные в Технической части данного Сборника.

Применение поправочных коэффициентов в Smeta Wizard

При необходимости к каждой расценке можно применить несколько коэффициентов. Для этого необходимо установить курсор на нужную строку сметы.

На панели инструментов "Коэффициенты" выбрать в выпадающем списке "Способ применения коэффициента" либо команду "На всю строку", либо "На составляющие" и в соответствующие ячейки вписать значения коэффициента. После этого нажать кнопку "Enter" или щелкнуть левой клавишей мыши в любом месте сметы. Коэффициенты введены. Если коэффициенты введены ошибочно, можно на панели инструментов нажать кнопку "Сброс".

Для того, чтобы применить к расценке несколько разных коэффициентов:

Тип коэффициента районный на з/п используется в том случае, если к расценке необходимо применить районный коэффициент на фонд оплаты труда; на стесненность – поправочные коэффициенты (из общих указаний к соответствующим базам) к нормам затрат труда, оплате труда рабочих, затратам на эксплуатацию машин, в том числе оплате труда рабочих, обслуживающих машины, для учета влияния условий производства работ, предусмотренных проектами; тех. часть – поправочный коэффициент к расценке (из технической части к данному сборнику), учитывающий условия изменения работ; пользовательский – берется при необходимости использования пользователем собственного коэффициента, не прописанного в технических частях и общих указаниях; индексация, накладные расходы и плановые накопления – применяется в случае, если в самой расценке необходимо учесть пересчет стоимости из базисного в текущий, начисление накладных расходов или сметной прибыли.

Буквы перед наименованием коэффициента означают принадлежность его к какому-либо типу:

П

– пользовательский, на стесненность и районный на з/п (так как создаются самим пользователем);

Д

– новый коэффициент;

Т

– коэффициент из технической части (в случае указания правильных опций в свойствах подбирается к расценке автоматически и список таких коэффициентов предлагается пользователю при добавлении расценки);

И

– индексация (в случае указания правильных опций в свойствах подбирается к расценке и автоматически начисляется на расценку);

Н

– накладные расходы и сметная прибыль (в случае указания правильных опций в свойствах подбираются к расценке и автоматически начисляются на расценку).

Также "Расширенная панель коэффициентов" содержит кнопки "Сохранить шаблон" и "Загрузить шаблон". Первая позволят сохранить в файл шаблон списка применяемых коэффициентов, а вторая позволяет загрузить ранее сохраненный шаблон. В области "База коэффициентов" содержатся все коэффициенты, которые можно применить к данной расценке, в том числе и коэффициенты технических частей.

Есть еще один способ применения коэффициентов:

1. Зайдите в свойства расценки (правой кнопкой мыши вызовите контекстное меню, в котором выберите меню свойства) в закладку Коэффициенты

2. Добавьте "Новый коэффициент" кнопкой.

3. Заполните настройки коэффициента.

В ячейке «Наименование» - пропишите название данного коэффициента.

В поле «Тип расчета» выберите параметр коэффициента (на прямые затраты или по составляющим) и пропишите значения коэффициентов.

Укажите тип коэффициента (районный на з/п, на стесненность, тех.часть) – если в списке типа, к которому относится коэффициент нет, оставьте нет типа.

Пропишите обоснование применения коэффициента.

4. Если необходимо взять несколько коэффициентов, добавьте несколько строк "Новый коэффициент" и заполните свойства этих коэффициентов.

5. Если коэффициент используется часто, его можно сохранить, нажав кнопку и согласившись с сохранением коэффициента. В этом случае название сохраняемого коэффициента прописывается в левом поле нижней строкой. В дальнейшем для применения к расценке ранее сохраненного коэффициента, выделите его в правом поле и кнопкой «Добавить» перенесите его в правое поле.

6. Нажмите кнопку «ОК».

После применения коэффициентов к расценке в шифре прописывается обоснование, а в наименовании – формула расчета коэффициента

Если этих данных нет, то:

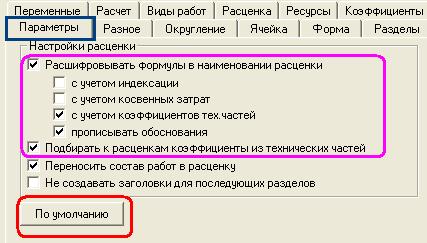

1. Щелкните правой кнопкой мыши по любой строке локальной сметы, в контекстном меню выберите пункт «Свойства».

2. В открывшемся окне «Свойства» выберите закладку «Параметры» и установите параметры как показано на рисунке

Обязательно должна быть выбрана опция «Расшифровывать формулы в наименовании расценки» и в ней выбраны «с учетом коэффициентов тех. частей» и «прописывать обоснования». Если выбрано «Подбирать к расценкам коэффициенты из технических частей», при добавлении расценки программа будет предлагать список коэффициентов из технических частей, подобранных для данной строки. Опция «Переносить состав работ в расценку» позволяет просматривать состав работ прямо в таблице затрат (не заходя в сметно-нормативную базу и свойства расценки), поднося курсор к номеру позиции расценки. Опция «Не создавать заголовки для последующих разделов» применяется в случае если, заголовки последующих расчетов таблиц затрат и переходов в цены не нужны пользователю.

1. Если нажать на кнопку «По умолчанию», то установленные вами параметры будут автоматически переноситься на все вновь создаваемые расчеты таблицы затрат и локальные сметы.

2. Нажмите кнопку «ОК».

Для того чтобы применить один и тот же коэффициент сразу к нескольким расценкам (можно использовать если к расценкам нужно применить один и тот же коэффициент и ранее к ним не было применено ни одного коэффициента):

Нажмите на клавиатуре клавишу Ctrl и удерживайте ее при выделении строк

Выделите все расценки, к которым нужно применить коэффициент (черным) (щелкая левой кнопкой мыши по нужным строкам)

Щелкните правой кнопкой мыши по любой выделенной строке (клавишу Ctrl можно отпустить:))

В контекстном меню выберите пункт «Свойства…»

В открывшемся окне свойства выберите закладку «Коэффициенты»

Пропишите данные коэффициента

Нажмите кнопку «ОК».

Если же коэффициент необходимо применить ко всей таблице затрат, то:

1. Установите курсор на строку «Итого».

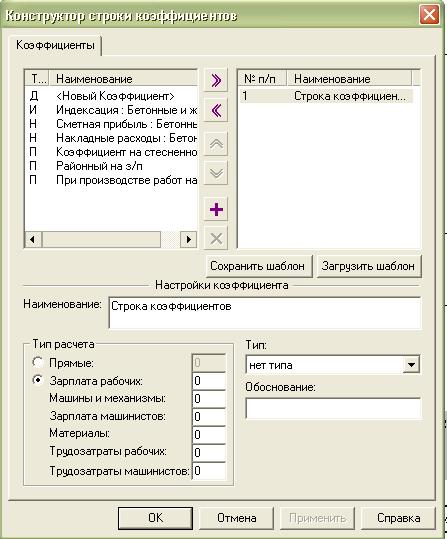

2. Создайте строку – правой кнопкой мыши вызовите контекстное меню пункт «Создать строку» или на панели инструментов нажмите кнопку «Создать строку».

3. В открывшемся окне «Создание строки» выберите тип строки «Коэффициент».

4. В открывшемся окне «Конструктор строки коэффициентов» заполните настройки коэффициента (наименование, тип расчета и значения коэффициентов, обоснование) и выберите тип коэффициента.

5.Значение коэффициента необходимо вводить на единицу меньше, чем нужно, для того, чтобы не учитывать дважды предыдущее Итого.

6.Если в списке коэффициентов будет несколько коэффициентов, то их значения между собой перемножаются, но для этих коэффициентов добавляется только одна строка, в которой прописываются наименование и значение только первого коэффициента.

7.Нажмите кнопку «ОК».

Если же ко всей таблице затрат нужно применить несколько коэффициентов:

Для каждого коэффициента добавьте строку «Коэффициент» и пропишите в «Конструкторе строки Коэффициент» настройки этого коэффициента

При создании данной строки в смету добавляются две строки «Итого» и «Строка коэффициентов». При необходимости (если следующий коэффициент должен рассчитываться без учета предыдущего) строку «Итого» между коэффициентами можно удалить.

Иногда строительство того или иного объекта по разным причинам осуществляется в усложненных или стесненных условиях. Как правило, это ведет к увеличению стоимости строительства, что необходимо предусмотреть в сметах, чтобы применить соответствующие коэффициенты. Каким именно коэффициентом и при каких условиях можно воспользоваться, если территория, где ведется строительство, является охраняемой и на ней действует пропускной режим?

Ситуация

Объект строительства находится на охраняемой территории с пропускным режимом. Работники и спецтехника будут проходить по пропускам через КПП с досмотром машин, а стройматериалы будут размещаться строго на отведенной территории с доставкой по разрешенному маршруту.

Заказчик представил задание на проектирование объекта разработчику проектно-сметной документации (ПСД). А тот согласно этому заданию в разделе проекта "Организация строительства" (ПОС) отметил наличие факторов стесненности в соответствии с п. 15 таблицы В1 Методических указаний по применению нормативов расхода ресурсов в натуральном выражении, утвержденных приказом Минстройархитектуры от 23.12.2011 № 450. В результате сметная стоимость строительства сформирована с учетом коэффициента 1,35 для учета влияния усложненных и стесненных условий при производстве работ на охраняемых объектах с пропускным режимом. Положительное заключение госэкспертизы на проект получено.

Правильно ли в этом случае применен коэффициент 1,35?

Да, правильно, и вот почему.

Итак, если на объекте строительства усложненные и стесненные условия производства работ и это зафиксировано в разделе ПОС, то применяются коэффициенты, приведенные в таблице В1 "Коэффициенты к нормам затрат труда рабочих, нормам эксплуатации машин для учета влияния усложненных и стесненных условий производства работ при строительстве объектов" из Методических указаний.

Причем коэффициенты таблицы В1 при определении сметной стоимости распространяются на проектируемый объект при условии, что иное не предусмотрено технической частью сборников нормативов расхода ресурсов в натуральном выражении на строительные конструкции и работы, монтаж оборудования, ремонт объектов, реставрационно-восстановительные работы по материальным историко-культурным ценностям (сборники НРР) или проектом.

В свою очередь, коэффициент 1,35 из п. 15 таблицы В1 применяется к объектам, в отношении которых действуют нормы Сборника № 46 "Работы по реконструкции зданий и сооружений" (утвержден приказом № 450).

Обратите внимание! Если в технической части конкретного сборника НРР есть коэффициенты, учитывающие условия производства работ, аналогичные приведенным в таблице В1, необходимо применять только коэффициенты этого сборника. Если же коэффициенты из технической части сборника НРР учитывают условия, отличные от указанных в таблице В1, их нужно применять одновременно с коэффициентами таблицы В1.

Решение о применении коэффициентов для учета влияния усложненных и стесненных условий к нормам затрат труда и нормам на эксплуатацию машин принимает разработчик ПСД, исходя из обоснования, приведенного в разделе ПОС. В ПОС должны быть сведения о конкретных факторах усложненных и стесненных условий, оказывающих влияние на работу подрядчика на данном объекте. Например, стесненные условия могут быть связаны с наличием действующих инженерных коммуникаций, ограниченностью или невозможностью использования строительной техники, в связи с чем необходимо дополнительно переносить материалы, или с ограниченностью мест хранения материалов и механизмов, в результате чего возникают дополнительные транспортные затраты.

Таким образом, коэффициент 1,35 (п. 15 таблицы В1) может быть применен в проекте на основании задания на проектирование, в котором заказчик указал, что объект относится к охраняемым объектам с пропускным режимом. При этом в разделе ПОС приводится обоснование необходимости применения коэффициента с учетом особенностей этого объекта.

Обратите внимание! Для применения коэффициента 1,35 объект должен быть включен в перечень объектов, подлежащих обязательной охране Департаментом охраны МВД (утвержден Указом от 25.10.2007 № 534), а в договоре об оказании охранных услуг с Департаментом охраны МВД следует оговорить вид и условия охраны объекта.

Если все указанные условия соблюдаются, то применение коэффициента 1,35 из п. 15 таблицы В1 является обоснованным. Подтверждением этому, как правило, служит положительное заключение органов госэкспертизы на проект.

Подрядчик при подготовке цены своего предложения для участия в процедуре подрядных торгов (переговоров), а также при формировании неизменной договорной (контрактной) цены включает повышающие коэффициенты в соответствии с утвержденной в установленном порядке сметной документацией и условиями заключенного договора строительного подряда.