Взять кредит в Москве в залог недвижимости не составит труда. В столице работает множество банков, предлагающих ипотечные и нецелевые залоговые ссуды. Более того, для лояльного оформления сделки можно обратиться к частным инвесторам или банкам-ломбардам. Некоторые программы нацелены на работу с имуществом в Москве и Московской области.

Чтобы не мучаться на этапе выбора кредитора и выгодного предложения – можно обратиться к помощи компаний, оказывающих содействие в получении кредита под залог недвижимости в Москве. Многие принимают заявки в режиме онлайн – это удобно, позволяет быстро найти кредитора и заключить с ним кредитный договор. Кредит в Москве в залог недвижимости (квартиры, дома, коммерция) на выгодных условиях можно получить через компанию . Рассмотрим основные условия.

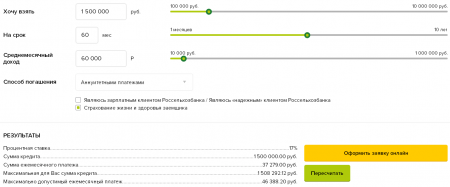

Прежде всего – суммы. Компания предлагает крупные займы: минимальная сумма – 500 000 р., максимальная – 100 000 000 р. На одобряемую величину напрямую влияет рыночная стоимость объекта недвижимости. Поскольку в Москве – самое ликвидное имущество по сравнению с другими городами РФ, то тут выдадут до 90% от стоимости оценки. Это максимальное значение на кредитном рынке.

Процентная ставка – 11%, срок кредитования – до 30-ти лет.

Внимание! Только сейчас действует акция – кредиты под залог имущества в Москве и Московской области, Санкт-Петербурге и Ленинградской области выдаются под рекордно минимальные 6,5%.

Кроме того, возможен аванс – 60% от одобренной суммы.

6 лучших предложений 2019 года

| Банк | Процент в год | Сумма | Срок | Регионы кредитования |

| От 11,9% | 200 т.р. - 30 млн. | 1-10 лет | Вся Россия | |

| без отказа | От 10,9% | 300 т.р. - 30 млн. | 1-15 лет | Вся Россия |

| срочный | От 12,49% | 800 т.р. - 17 млн. | 1-20 лет | Волгоград, Екатеринбург, Казань, Краснодар, Красноярск, Нижний Новгород, Новороссийск, Новосибирск, Омск, Саратов |

| MYZALOG24 с плохой историей, выгодный | От 9% | 500 т.р. - 90 млн. | 1-29 лет | Москва, Московская область, Санкт-Петербург и Ленинградская область |

| 2% в месяц | 250 т.р. - 10 млн | 1-10 лет | Уфа, Самара, Ульяновск | |

| 11,99% | 450 т.р. - 20 млн | до 20 лет | Волгоград, Казань, Екатеринбург, Уфа. |

Что понадобится для оформления кредита в залог недвижимости в Москве

Компания гарантирует выгодные тарифы, от заемщика требуется гражданство РФ и возраст в диапазоне от 18 до 79 лет.

Само собой – объект недвижимости, оформляемый в залог и отвечающий условиям:

- нормальное техническое состояние и наличие минимального ремонта;

- работающие коммуникации;

- расположенность в перспективном районе Москвы или города Московской области, Санкт-Петербурге и Ленинградской области (касается жилых построек);

- право собственности документально оформлено (имеется свидетельство о регистрации; полный перечень документов, указанный в выписке из ЕГРН; правоустанавливающие бумаги).

Важно! Имущество не должно находиться в ипотеке или под обременением (арест, запрет регистрационных действий).

Для получения кредита в Москве в залог недвижимости понадобятся два личных документа (паспорт, а второй – на выбор клиента), а также справки из Московского БТИ и эксплуатационной службы.

Доступен ли кредит в залог недвижимости без справок о доходах

Проанализировав банковский рынок РФ и множество залоговых предложений можно сказать, что ни один банк при самостоятельном обращении к нему заемщика, не кредитует без подтверждения дохода. Даже варианты, где сразу прописывается «без справок, по 2-м документам», мелким шрифтом или в дополнительных условиях имеют графу «подтверждение дохода по 2-НДФЛ или другому источнику». Требуется стабильный ежемесячный заработок «белого образца».

Компании МойЗалог не требуются справки о доходах, стаже работы и другие бюрократические проволочки, чтобы выбить выгодные тарифы для своего клиента. Также тут не нужно привлекать поручителей.

Как получить кредит в Москве в залог недвижимости с плохой кредитной историей

Банку заемщик с испорченным кредитным досье не нужен. Возможно, на некоторые вещи можно закрыть глаза, но на исполнительную дисциплину банки глаза не закроют. Самостоятельно кредитоваться с плохой кредитной истории лицу вряд ли удастся. А с использованием связей и привилегий в банках от компании МойЗалог – получить ссуду под залог собственности в Москве не составит труда. Это никак не повлияет на рассмотрение заявки.

Для справки! 99 заявок из 100 одобряются.

Кому понадобится кредит в залог недвижимости в Москве

Кредит под залог недвижимости подразумевает получение большой суммы, при которой простые потребительские займы не доступны. Кроме того, ликвидное имущество позволяет получить некоторые послабления в процентной ставке. Итак, для каких целей можно использовать деньги:

- Снизить ставку. При самостоятельном обращении в банк – процентную ставку установят максимально возможную для ситуации заемщика. Если банк выдаст под минимальные 12,5%, то через компанию можно снизить эту величину до 10% (а то и 6,5%).

- Приобрести объект недвижимости под залог имеющейся.

- Рефинансировать открытые займы. Можно объединить несколько кредитов в один. Получаете деньги, закрываете имеющуюся в разных банках задолженность. Теперь у Вас один займ со сниженной ставкой.

- Закрыть долги в МФО. Если некоторые банки предлагают рефинансировать потребительские ссуды и ипотеку, то вариантов рефинансирования микрозаймов (еще хуже, если с просрочками) – нет. Кредит в Москве в залог недвижимости позволит закрыть долги в МФО и снизить переплату в 20-40 раз.

- Вложить деньги в открытие или развитие бизнеса.

- Закрыть временные финансовые дыры для собственников.

- Перезалог имущества. Если не можете выплачивать существующий кредит в залог недвижимости – переложите собственность еще раз. Тут можно!

- Прочие крупные покупки, вложения.

Видео: Как получить наличные под залог недвижимости?

Получить крупную денежную сумму в кредит бывает довольно сложно. Оформление потребует большого количества времени, предоставления огромного списка документов. Но что делать, если деньги нужны срочно, или нет возможности собирать различные справки? Отличным выходом может стать кредит наличными под залог недвижимости.

Плюсы и минусы кредита под залог недвижимости

Любая финансовая услуга имеет ряд достоинств и недостатков. Разобраться в них желательно до момента заключения договора.

Среди плюсов, которые может получить заемщик, если решит взять кредит под залог недвижимости, можно выделить следующие:

- минимальный необходимый комплект документов;

- получить можно гораздо большую сумму, чем без предоставления залога;

- быстрое рассмотрение;

- чаще всего такой вид кредитования является нецелевым, то есть банк не ограничивает заемщика в том, куда он может потратить деньги.

Однако можно выделить и ряд минусов, которые могут проявиться, если получить кредит под залог недвижимости:

- Если не оформлять займ, а продать недвижимость ее владелец сможет получить большую сумму. Объясняется это просто: кредит обычно выдается на сумму не более 60% стоимости имущества.

- До момента оплаты займа и снятия обременения без согласия банка невозможно будет продать, обменять или совершить иные действия с объектом недвижимости.

Лучшие предложения по кредиту под залог недвижимости

Прежде чем оформлять договор займа вне зависимости от типа выбранного кредита, важно выбрать компанию, которая предлагает лучшие условия. Это позволит заемщику быть уверенным в том, что переплата по займу будет минимальным, сумма кредита будет максимальной, а оформление наиболее комфортным.

Где выгодно взять кредит под залог недвижимости? Ответ на этот вопрос можно получить только после тщательного изучения предложений на рынке. Самостоятельно проанализировать большое количество вариантов бывает непросто. Поэтому предлагаем изучить анализ тех компаний, предложения которых на сегодняшний день являются самыми интересными.

Кредит под залог недвижимости без подтверждения дохода от банка БЖФ

Банк Жилищного Финансирования является уникальной кредитной организацией. Банк специализируется на предоставлении кредитов под залог недвижимости. Среди преимуществ БЖФ можно выделить следующие:

- низкая процентная ставка (от 12.99%);

- нет обязательной необходимости оформлять различные справки и подтверждать доход.

- быстрое оформление сделки;

- возможность получить деньги под залог жилого дома;

- большая сумма кредита – до 8 миллионов рублей в Москве и Санкт-Петербурге, а также соответствующих областях, до 5 миллионов в других регионах;

- срок кредитования до 20 лет.

Если деньги нужны очень срочно, можно воспользоваться уникальным предложением «горящие сделки». В этом случае кредит под залог квартиры выдается в максимально короткие сроки.

Оформить кредит очень просто, для этого достаточно сделать следующие шаги:

- подать заявку и документы (в том числе электронно);

- при обычном рассмотрении максимум через 2 дня получить решение;

- подписать договор;

- получить деньги.

Кредит в БЖФ можно оформить в следующих городах: Москве, Московской области, Санкт-Петербурге, Волгограде, Екатеринбурге, Казани, Калининграде, Краснодаре, Красноярске, Липецке, Нижнем Новгороде, Новороссийске, Новосибирске, Омске, Перми, Ростове-на-Дону, Саратове.

Отличительной особенностью Банка Восточный является то, что процентная ставка для решивших оформить потребительский кредит под залог недвижимости рассматривается индивидуально. Она зависит от репутации заемщика, а также его статуса по отношению к Банку Восточный. При оптимальном сочетании критериев ставка может начинаться от 10%.

Порадует клиентов и максимально возможная сумма кредита. Она зависит от стоимости предоставляемой в залог недвижимости и может достигать 15 миллионов рублей. Максимальный срок займа 20 лет. Для подачи заявки достаточно трудиться на последнем месте всего 3 месяца. Заемщику не потребуется подтверждать размер дохода, оформляя справки от работодателя.

Тем, кому срочно нужна большая сумма денег, есть смысл обратить внимание на нецелевой кредит под залог недвижимости от Совкомбанка. Получить здесь вполне реально до пятнадцати миллионов рублей (если, конечно, стоимость квартиры позволяет). Но стоит иметь в виду, что минимальная сумма займа по этой программе составляет 700 тысяч рублей. При этом получить можно не больше 60% рыночной стоимости недвижимости. Получается, что за займом под залог имеет смысл обращаться только в том случае, если квартира стоит не меньше одного миллиона двухсот тысяч.

Отличительной особенностью кредита в Совкомбанке является срок кредитования. Максимально он может составлять 30 лет. Это позволяет даже при значительной сумме займа получить вполне приемлемые ежемесячные платежи.

Еще одним плюсом этого кредитного учреждения является довольно низкая процентная ставка. Она начинается с 14,99% годовых. Получить минимальную ставку можно, если предоставить дополнительные документы, например, подтвердить, что заемщику принадлежит еще и автомобиль.

Бинбанк

Выгодные условия по кредиту под залог недвижимости предлагает Бинбанк. Здесь получить до десяти миллионов на любые цели могут практически все: работающие по найму, предприниматели и владельцы бизнеса. При этом срок кредитования достаточно большой – до десяти лет. В итоге сумма ежемесячного платежа устанавливается на приемлемом уровне.

Процентная ставка начинается с 17,9%. Она определяется статусом заемщика, наличием у него справок о доходах. Более того, Бинбанк предлагает воспользоваться услугой выгодная ставка.

Если клиент получает заработную плату на карту банка, он может рассчитывать на дополнительное снижение процентной ставки на 1 пункт. Более того, в этом случае имеется возможность увеличения срока кредитования до 15 лет.

Решая, где оформить кредит под залог недвижимости, не стоит обходить вниманием предложение Сбербанка. Здесь минимальная процентная ставка установлена на уровне 12,5%. Кредит можно оформить в рублях, долларах и евро на сумму, эквивалентную одному миллиону рублей.

Максимально можно получить десять миллионов рублей. При этом ограничение по сумме равно 70% стоимости объекта недвижимости. Это гораздо выше, чем во многих других банках.

Таким образом, кредит под залог недвижимости является прекрасным способом решить проблемы. Ставка в таком варианте находится на относительно невысоком уровне, а сумму можно получить достаточно большую. Чтобы получить выгодные условия, необходимо выбирать лучшие банки для кредита под залог недвижимости.

На сегодняшний день получить в кредит крупную сумму весьма непросто, особенно сложно сделать это под разумный, а не грабительский, как это часто бывает, процент.

Кредит под залог недвижимости без подтверждения доходов банки выдают неохотно, но, все же, несколько адекватных предложений в данной отрасли есть. Мы провели тщательный анализ предложений банков в Российской Федерации и сейчас представляем вашему вниманию варианты по получению кредита под залог недвижимости без подтверждения доходов в любом регионе России. Давайте начнем.

Итак, не будем сейчас рассуждать о том, стоит ли в принципе брать кредит под залог недвижимости, т.к. сама по себе она представляет большую ценность, т.к. если уж вы ищете такое предложение, значит все для себя решили, и наша задача - предложить вам лучший вариант.

Естественно, что рассматриваться здесь будут только те предложения, в которых фигурируют приличные суммы займов, иначе логичнее было бы обращаться не в банк, а, скажем, в .

Какие банки дают кредит под залог недвижимости без справок о доходах?

Итак, кредит наличными без справок и поручителей под залог квартиры или другой недвижимости предлагают немногие банковские учреждения. Мы рассмотрим как те, которые вовсе не требуют подобных документов, так и более взыскательные, но не загоняющие заемщиков в тупик.

Для удобной навигации список банков в которых можно получить кредит под залог недвижимости без подтверждения доходов и минимумом документов:

Тинькофф Банк

У данного кредитного предложения от Тинькофф Банка есть немало преимуществ, в частности отсутствуют требования к большому пакету документов и долгим очередям ожидания. А также:

- Квартира остается у владельца — не требуется переоформлять недвижимость на банк, аннулировать регистрацию и прописку

- Представитель банка доставит дебетовую карту для кредита вместе с документами. Деньги станут доступными после успешной регистрации залога

- Получение кредита сразу после успешной регистрации залоговой недвижимости

И самое главное что заявка уходит без проверки кредитной истории или информации о прошлых задолженностях, а также Тинькофф не просит справку о подтверждении дохода. Кроме того необязательно даже предоставлять документы по объекту недвижимости! Вся сделка оформляется практически по паспорту в день обращения.

Банк Жилищного Финансирования

Банк предлагает солидный вариант оформления кредита под залог недвижимости без справок о дохода , с получением решения о оформлении кредита онлайн! С очень низкой процентной ставкой, всего от 11% годовых, что является одним из лучших предложений на данный момент на рынке.

Еще раз обратим внимание, что с вас не будут требовать справок о подтверждении доходов, 2-НДФЛ форм, 3-НДФЛ форм, справок от родственников и остальной бюрократии, а пакет документов, необходимых для получения выгодного кредита под залог квартиры, невелик.

Банк Жилищного финансирования (БЖД) уже не первый год на рынке кредитования и успел зарекомендовать себя как надежный игрок в этой области. БЖД - это специализированный ипотечный банк с высоким уровнем достаточности капитала, более 24-х лет активно работающий российском рынке ипотечного кредитования.

Приоритетные направления деятельности:

- Вклады и банковские ячейки

Максимальная сумма, на которую можно рассчитывать при кредите под залог недвижимости составляет 20.000.000 рублей, минимальная - 1.000.000 (до 70% стоимости объекта). Срок кредита от года до 20 лет.

Оставить заявку онлайнСбербанк

Естественно, что крупнейший банк страны имеет в перечне программ столь популярную опцию, которая предоставляется здесь на вполне приемлемых условиях.

Так, получить не целевой кредит под залог недвижимости в Сбербанке можно на условиях процентной ставки от 13%, на срок до 20 лет и на сумму до 10 миллионов рублей. Но, естественно, сделать это не так просто, т.к. банк предъявляет ряд требований к заемщикам.

В частности, необходимо точно знать рыночную стоимость залоговой недвижимости, указать текущий уровень доходов, семейное положение, среднемесячные расходы и прочее. Не считая стандартных полей с требуемой суммой и периодом, в течение которого планируется выплатить кредит.

При этом предварительные условия, на которых будет предоставлен кредит в случае одобрения заявки на его получение можно увидеть сразу, заполнив анкету на сайте банка.

В целом, неплохое предложение, однако чтобы получить действительно серьезную сумму, необходимо соответствовать всем заявленным банком показателям, что получается далеко не всегда.

Восточный Экспресс Банк: Кредит под залог недвижимости

Забегая вперед, скажу, что именно это предложение показалось нашей команде оптимальным и наиболее приемлемым среди всех указанных выше вариантов, поэтому именно его мы и вынесли в отдельный пункт.

Одним из оптимальных решений оно является в первую очередь потому, что Восточный Экспресс практически идеально вписывается в название этого обзора, выдавая кредиты на крупные суммы по упрощенной системе, без справок о доходах.

Какие требования к заемщику у банка Восточный Экспресс:

- Возраст: от 21 до 76 лет

- Страхование: Личное - по желанию заемщика, залоговое - обязательно.

Документы:

- Паспорт

- Документы на залоговое имущество

- Иногда по запросу банка могут потребоваться иные документы

Самое интересно, что в отдельных случаях возможно предоставление кредита без подтверждения дохода! Все что нужно сделать это заполнить небольшую анкету на сайте банка и

РоссельхозБанк

Условия данного банка, в целом, схожи с предыдущим. Все те же 10 миллионов максимальной суммы на срок до 10 лет, однако минимальная ставка несколько выше и составляет 16% годовых, если кредит берется на срок до 3-х лет включительно, и 17% на более протяженные займы. При этом дополнительно может быть начислено 3,5% в год, в случае, если заемщик отказывается от страхования жизни и здоровья на протяжении срока выплаты кредита.

Но, кредитную ставку можно и снизить на 0,5%, если вы являетесь зарплатным клиентом РоссельхозБанка.

Увидеть предварительные условия займа, а также оценить свое соответствие требованиям банка можно на его официальном сайте, заполнив несколько полей анкеты.

Там же можно оформить онлайн заявку на кредит, но, естественно, для его получения придется посетить офис банка.

Да, дополнительной функцией для заемщиков выступает возможность выбора им способа погашения кредита: аннуитетными (фиксированными постоянными) и дифференцированными платежами, когда сумма ежемесячно будет уменьшаться.

ВТБ Банк Москвы

Данный банк, предлагает частным лицам кредиты на сумму до 3 миллионов рублей , и сроком до 5 лет. Да, это меньше, чем в предыдущих вариантах, зато, здесь есть возможность получить кредит на весьма значимую сумму без залога недвижимости (это лучше обсудить с представителями банка).

Минимальная процентная ставка составляет здесь 16,9% годовых, однако с увеличением суммы и срока она растет, как и везде, впрочем.

На предварительном этапе расчета суммы кредита и процентов по нему потенциальному заемщику не требуется указывать уровень доходов, место работы и т.д. Все это указывается в момент заполнения анкеты, либо оговаривается с представителями банка лично, что, в принципе, играет на руку заемщикам. Возможно, на месте вам предложат более выгодную программу или условия.

Узнать же предварительную сумму, как и везде, можно на официальном сайте.

Уже потом, в момент заполнения заявки банк затребует сведения о вас и вашем финансовом состоянии.

В целом, предложение интересное, если вам нужна не слишком большая сумма, то получить ее в Банке Москвы будет несколько проще, чем в предыдущих вариантах.

Можно сказать, что все три предложения, описанные в рамках раздела не так уж сильно различаются между собой. Пожалуй, наиболее весомое различие здесь - это требования к заемщику, которые пониже в Банке Москвы, ну а на процентную ставку нужно смотреть, зная свои возможности по уровню доходов и предположительному сроку кредита.

СовкомБанк

Еще один банк идеально подходящий под тему данной статьи и рассматривающий заявки по упрощенной схеме.

При этом условия, на которых осуществляется кредитование не хуже тех, что мы видели раньше. Да, минимальная процентная ставка здесь выше - от 11,9% до 22,9%, а максимальная сумма составляет 30 миллионов рублей. Но выдаются кредиты на все тот же срок до 10 лет на менее взыскательных условиях.

Заполнить заявку можно на сайте банка, при этом указать в ней требуется только необходимую сумму и срок ее погашения, а также свои контактные данные: ФИО, дату и год рождения, а также регион проживания. Вопросов о доходах здесь не задают (по крайней мере, при условии выдачи кредита под залог недвижимости).

Да, как видите, условия получения ограничены расположением объекта недвижимости, так что оформить кредит получится не у всех. Но, если вам это подходит - пробуйте. Процент одобрения заявок здесь выше, чем в других организациях.

Национальная Фабрика Ипотеки

Не так давно на рынке кредитования, ипотеки и залоговых займов появился новый игрок - «Национальная фабрика ипотеки» . Это новый игрок от группы компаний «Регион» специализирующийся на рынке ипотечного кредитования в России. До конца 2018 года НФИ планирует масштабировать бизнес-модель, формируя федеральную бизнес-сеть «электронного ипотечного бизнеса».

"Фабрика Ипотеки" предоставляет такие услуги как:

- Кредиты на консолидацию (объединение) долгов

- Кредиты на покупку недвижимости

- Квартиры, апартаменты, коммерческая недвижимость

Речь идет о суммах до 25 миллионах рублей, сделки оформляются за сутки без комиссий .

Кредит под залог квартиры может потребоваться, когда человеку в ближайшее время необходима крупная сумма денег. Главным преимуществом такого вида займа является меньшая процентная ставка, по сравнению с программами, по которым не предусматривается залог. Соответственно и переплата по кредиту будет меньше.

Главным нюансом оформления займа является наложение обременения на закладываемое имущество при подписании кредитного договора. Это накладывает дополнительные ограничения на собственника жилья, до полной выплаты кредита квартиру нельзя будет продать, обменять или сдать в аренду без разрешения кредитора. Вторая особенность - обязательное страхование недвижимости.

Условия банков могут отличаться в каждом конкретном случае, но есть и стандартные критерии:

- Сумма займа зависит от стоимости недвижимости. Как правило, она не может превышать 60 - 80% от стоимости квартиры. Также при определении суммы кредита во внимание берется ликвидность имущества, т.е. квартира должна пользоваться спросом, на это влияет ее состояние, месторасположение, площадь.

- Большой срок погашения долга - до 30 лет.

- Квартира не должна быть под обременением.

- Недвижимость должна находиться в том же регионе, что и кредитная организация.

- Заемщик должен иметь постоянную регистрацию в той же местности, что и отделение банка.

- Клиент должен отвечать требованиям банка и предоставить необходимый пакет документов.

На какие цели можно взять кредит под залог квартиры? Рассмотрим наиболее частые случаи кредитования:

- Покупка недвижимости. Ипотека наиболее распространенный вид кредита. В качестве залога обязательно выступает приобретаемый объект, возможно и оформление уже имеющейся недвижимости, в качестве дополнительного залога. Требуется первоначальный взнос.

- Покупка машины. Если автокредит имеет обеспечение, в некоторых банках можно взять его без первоначального взноса. Заявка подается в отделении банка или автосалоне.

- Займ под залог доли квартиры. На практике этот вариант встречается крайне редко из-за сложности оформления и не ликвидности имущества. Претендовать на такой кредит могут только те, у кого доля отчуждена по закону, например в собственности находится комната. Помимо этого другие собственники недвижимости должны дать свое согласие на обременение.

- Кредит под залог имущества без справок о доходах. Этот вариант подойдет для заемщиков, которые не могут официально подтвердить свой доход. Как правило, по таким предложениям предоставляются менее выгодные условия (большие процентные ставки, меньший срок кредитования, большой первоначальный взнос) для клиентов.

- Нецелевой кредит под залог имеющейся квартиры. Недвижимость должна находится в собственности заемщика.

В последнем варианте деньги можно получить на любые нужды, при этом нет необходимости отчитываться перед банком о том, куда были потрачены заемные средства. Рассмотрим, какие предложения банков по данному виду кредитования существуют в настоящее время.

Другие условия по кредитному продукту:

- займ выдается в рублях;

- минимальная сумма - 500 000;

- максимальная сумма не может превышать 10 млн. руб. или 60% от стоимости квартиры, которая остается в залоге;

- требуется страхование жизни и здоровья, при отказе ставка повышается на 1 пункт;

- заемщиком может быть гражданин России в возрасте от 21 года;

- предъявляются требования к стажу работы и доходу.

Процедура получения займа ни чем не отличается от других предложений. После одобрения заявки заключается кредитный договор и оформляется закладная на квартиру.

ВТБ 24

В ВТБ 24 в качестве обеспечения принимаются только квартиры в многоэтажном доме. Причем клиент не обязательно должен быть собственником жилья им может быть его родственник, который будет поручителем по кредиту.

Условия кредита:

- Срок займа - до 240 мес.;

- Ставка - 12%;

- Первоначальный взнос не требуется;

- Максимальная сумма займа - до 15 млн. рублей.

Заемщиком может стать гражданин РФ, имеющие стабильную официальную работу и доход, достаточный для выплаты кредита. Информацию о финансовом состоянии обязательно нужно подтверждать соответствующими справками.

Погашение кредита осуществляется дифференцированными платежами, в то время как большинство банков используют аннуитетные платежи. Такой вид погашения кредита является преимуществом для заемщика, так как общая переплата будет меньше.

Процентная ставка по займу зависит от срока кредитования:

- до 1 года - от 16,5%;

- 1-3 года - от 16,75%;

- 3-5 лет - 19%;

- свыше 5 лет - 19,5%.

Минимальные процентные ставки устанавливаются зарплатным клиентам и заемщикам, имеющим хорошую кредитную историю в Россельхозбанке, при оформлении комплексного страхования. Клиент должен быть старше 21 года и ему необходимо подтвердить свой доход, допускается привлечение созаемщиков.

Райффайзенбанк

Особенностью предоставления кредита в Райффайзенбанке является то, что заемщиком может стать не только российский гражданин, но и иностранец. Однако ему нужно будет обязательно иметь официальный доход, и подтвердить легальность своего пребывания в России. Процентная ставка по кредиту от 17,25%. В каждом случае банк индивидуально устанавливает окончательный процент, на это влияют следующие факторы:

- размер займа;

- отсутствие плохой кредитной истории;

- наличие других кредитов;

- финансовое состояние заемщика;

- состояние и стоимость залогового объекта.

Максимальная сумма кредита - 9 млн. рублей или не более 60% от стоимости залоговой квартиры. Созаемщиком по кредиту может выступать только супруг (супруга) клиента, при условии, что брак зарегистрирован официально. В качестве залога принимается квартира, находящаяся в собственности заемщика или его супруга (супруги). В квартире не должны проживать посторонние люди, включая арендаторов.

Помимо основных требований к заемщику о стаже работе и доходе, Райффайзенбанк предъявляет также требования к наличию других кредитов. Если клиент имеет более двух ипотек, ему будет отказано в кредите. Еще одно требование - наличие действующего номера телефона (домашнего или мобильного). Максимальный срок займа - 15 лет.

Альфа-Банк

Банк предъявляет стандартные требования к заемщикам и документам. Получить средства можно на срок до 30 лет. Минимальный займ составляет 600 тыс. рублей, в то же время размер кредита не может превышать 60% от стоимости квартиры, если деньги берутся на покупку недвижимости или ремонт или 50% если средства пойдут на потребительские нужды. Ставка - от 13,99% годовых. Также Альфа-Банк предлагает быстрое оформление кредита: на рассмотрение заявки уходит 3-5 дней и столько же на оформление кредитного договора.

Процедура оформления кредита

На официальных сайтах банков есть кредитные калькуляторы, они помогут произвести предварительный расчет займа. Так рассчитав кредит в нескольких банках, заемщик может выбрать для себя оптимальные условия. После того, как определена кредитная организация необходимо подать заявку на получение средств. Заполненная анкета должна быть подкреплена следующими документами:

- паспорт (необходимы копии всех страниц);

- документы, подтверждающие трудовой стаж (копия трудовой книжки или трудовой договор);

- справки о доходах;

- свидетельство о праве собственности на квартиру и другие документы по недвижимости (выписка из ЕГРП, договор купли-продажи, дарственная, передаточный акт);

- выписка из домовой книги;

- справка об отсутствии задолженности по квартплате;

- документы из БТИ.

Обычно на рассмотрение заявки уходит до семи рабочих дней, в зависимости от банка. Если решение положительное, следующий этап - оценка квартиры. Ее должен проводить независимый оценщик, заемщик может сам найти эксперта или выбрать компанию из тех, которые предлагает банк. Как правило, каждая кредитная организация имеет перечень аккредитованных компаний, занимающихся оценкой.

Затем залоговое имущество необходимо застраховать. Так же, как и с оценкой, клиент может выбрать компанию, которую предлагает банк, или найти страховщика самостоятельно. Однако подойдут не все страховые фирмы, необходимо, чтобы у них было соответствующее соглашение с банком.

На последнем этапе заключается кредитный договор и накладывается обременение на имущество.

Банк Москвы - это один из немногих кредиторов, который отличается своим лояльным отношением к каждому клиенту.

Если, конечно, заемщики в полном объеме выполняют свои обязательства. Для получения кредита с обеспечением будущему заемщику не придется выполнять каких-то сложных мероприятий, все, что от него потребуется, это:

- собрать все запрашиваемые банком справки;

- находиться в кредитном возрасте;

- застраховать залоговое имущество;

- предоставить подтверждение своей платежеспособности;

- привлечь при надобности благонадежных поручителей.

По поводу пункта № 4 - не всегда нужно предоставлять справки о заработной плате или форму НДФЛ. При индивидуальном подходе к каждому клиенту банк может и не требовать этого подтверждения, если залоговое имущество высоколиквидное и отвечает всем требованиям.

Методы оформления

Первое, что нужно сделать будущему заемщику - заполнить заявку на кредит и передать/отправить в банк на рассмотрение. Эту процедуру можно сделать несколькими способами:

- позвонить на горячую линию банка и после подробной консультации сделать запрос;

- заполнить онлайн анкету на официальной страничке банка;

- посетить ближайшее отделение банка и лично в письменной форме заполнить анкету.

Самый простой и эффективный метод из перечисленных - заявка онлайн. В этом случае никаких ожиданий, а заполнение формы достаточно простое. Решение от банка поступит уже в течение получаса. При положительном ответе вам нужно будет посетить самое ближнее отделение банка для подписания договора и получения денег.

Разновидность программ

Наименование программы | Годовая ставка, % | Период возврата денег, лет | Размер займа |

Займ с обеспечением уже имеющегося жилья | До 80% от стоимости оценщика |

||

Новостройка с обеспечением под имеющееся жилье | До 80% от стоимости оценщика |

||

Потребительский займ с обеспечением в виде недвижимого имущества | До 50% от стоимости оценщика |

||

Покупка вторичного жилья | От 490 тысяч рублей |

||

Рефинансирование | От 490 тысяч рублей |

||

Возведение жилого дома | До 200% от стоимости оценщика |

||

Ипотека при поддержке государства | 3 - 8 млн рублей |

Учитывая лояльность банка ко всем клиентам, кредитор предоставляет возможность воспользоваться услугой под названием «кредитные каникулы». То есть это право заемщика не вносить обязательный платеж в указанный срок, но только 1 месяц. Воспользоваться этой привилегией можно в следующих случаях:

- если вы обладаете отличной кредитной историей;

- если у вас до этого не было ни одной просрочки в платежах;

- если у вас нет ни одного реструктуризированного кредита.

Такой возможностью заемщик может воспользоваться только 1 раз в год.