Обновлено 16.02.2018.

Сразу стоит отметить, что изменения коснулись в основном тарифов по картам, но не общих механизмов конвертации или рекомендаций по использованию карточек за рубежом и при оплате в иностранных интернет-магазинах.

Механизм конвертации при покупках за рубежом

Механизм конвертации подробно описывался в предыдущей статье . При покупках за границей в местной валюте платежная система MasterCard или Visa (у других платежных систем, которые у нас не так популярны, например UnionPay или JCB, происходит то же самое) конвертирует сумму покупки в валюту расчёта банка-эмитента (того, кто выпустил Вашу карточку) с МПС, обычно это доллар США (может быть и евро, а иногда даже и рубль, как, например, у карточек банка ). Банк-эмитент переводит сумму покупки в долларах в валюту Вашей карты. Карточки мы рассматривать не будем, поскольку ими за границей расплатиться не получится, разве что ко-брендами с другими платежными системами, где будут применяться правила конвертации ко-бренда (например, покупки за рубежом возможны по карточке МИР-Maestro «Газпромбанка»).

Процесс покупки происходит в два этапа, сначала сумма покупки блокируется на карточке (холдируется), возможно, с некоторым запасом, курс для расчётов берётся на момент совершения покупки, а через 2-5 дней сумма покупки списывается со счёта уже по курсу, который будет действовать на момент проведения операции по счёту.

Основные потери при конвертации происходят на самом последнем этапе, банк может конвертировать валюту расчёта с платежной системой в валюту карточки (если они различаются) несколькими способами:

● По собственному курсу, который ни к чему жёстко не привязан. Обычно это самый невыгодный вариант. В моменты резких скачков курсов банки довольно существенно раздвигают спреды. Такую схему применяют практически все банки.

● По курсу ЦБ РФ + фиксированный процент. Данный вариант всё-таки предпочтительнее предыдущего, поскольку у банка нет возможности неограниченно раздвинуть спред. Такая схема используется, например, у , (для расчётов берётся курс ЦБ РФ +1%) или у (курс ЦБ РФ +1,5%).

● По курсу платежной системы. Это тоже приемлемый вариант, когда банк не вмешивается в конвертации, а доверяется курсу Visa или MasterCard, он вполне рыночный. Например, при оплате покупки в евро долларовой Visa банка «Хоум Кредит» будет одна конвертация в доллар по выгодному курсу платежной системы Visa. А вот с так не получится, при покупке в евро долларовой картой конвертация евро-доллар будет по внутреннему курсу банка.

Некоторые банки накидывают ещё дополнительную комиссию за обработку трансграничных операций, если валюта счёта отличается от валюты покупки. Например, у карточки Visa Classic «Сбербанка» она составляет 2% (при этом ещё есть невыгодный курс конвертации самого «Сбербанка»); у будет дополнительная комиссия в 1,2%, если валюта покупки за границей отличается от долларов или евро; у при совершении покупок в валюте, отличной от валюты карты, дополнительная комиссия составит 1,65%.

Заранее уточните в Вашем банке, в какой валюте происходят расчёты с платежной системой по карточным операциям. Чем меньше конвертаций, тем лучше.

1) Всегда просите оплату в местной валюте.

Не соглашайтесь на моментальную конвертацию валюты (Dynamic Currency Conversion, DCC). Суть этой услуги заключается в том, что иностранная торговая точка сразу выставляет счёт, например, в рублях по якобы выгодному курсу. Однако этот курс будет выгодным только для торговой точки, но не для Вас.

К тому же Вы можете попасть на дополнительную ненужную конвертацию, когда МПС сконвертирует Ваши рубли (которые получились из местной валюты в результате моментальной конвертации банком-эквайером торговой точки по драконовскому курсу) в доллар США и стребует эту сумму с Вашего банка, который Вам ещё раз сконвертирует доллары в рубли.

Внимательно проверяйте валюту операции в терминале и банкомате, если там не местная валюта, то нужно нажать кнопку отмены:

Особенно часто DCC встречается в Польше, Испании, Турции.

2) Берите за рубеж несколько карт разных платежных систем.

Для поездок за границу лучше взять несколько карт разных банков и платежных систем. Дело тут не только в технических сбоях или возможных блокировках, в некоторых странах могут просто не принимать карты определенной платежной системы.

3) За границей лучше использовать чипованные именные эмбосированные карты.

В некоторых случаях за границей могут не принять неименные или неэмбоссированные карты:

4) Перезапишите ПИН-код в банкомате перед поездкой.

Могут возникнуть проблемы с картами, у которых ПИН-код устанавливался по телефону. Некоторые торговые точки проверяют ПИН-код оффлайн, т.е. не связываются с банком-эмитентом при этом. Установленный по телефону ПИН не подходит для оффлайн-проверки. С этой проблемой я столкнулся лично у карточки «Всё Сразу» от «Райфа». На нескольких терминалах у меня упорно не проходила оплата при вводе корректного ПИНа при использовании чипа, а вот при использовании технологии PayWave и вводе того же ПИН-кода покупка успешно совершалась. Проблема решилась только при перезаписи моего старого ПИН-кода в банкомате «Райфа».

Вот отзыв клиента «Райффайзенбанка» с похожей проблемой:

Есть отзывы держателей карточки «Кукуруза», у которых не проходила оплата до активации оффлайн-ПИНа в банкомате.

5) Всегда берите с собой и наличные.

Думаю, очевидно, что расплатиться карточкой можно не везде, поэтому без наличных не обойтись. Лучше заглянуть в обменник или воспользоваться банкоматом и прикупить местной валюты уже в аэропорту, поскольку обменники или банкоматы в месте вашего отдыха или командировки могут просто не работать:

6) Используйте сейф-счета, дополнительные карты и лимиты.

При выборе карты для заграницы следует учитывать не только выгодность курса конвертации, кэшбэк, процент на остаток и пр., но также и безопасность карточек. Остаться без денег за рубежом крайне неприятно.

Следует отдавать предпочтение кредитным организациям, позволяющим открывать накопительные сейф-счета, к которым нет доступа с карты, и с которых можно через мобильное приложение или интернет-банк переводить деньги небольшими суммами перед покупками на карточку (накопительные счета есть, например, у «Рокетбанка», «Тинькофф банка», «Русского Ипотечного банка»).

Очень удобно, когда банк позволяет выпустить дополнительные карты и установить по ним свои лимиты по операциям. Этим может похвастаться «Тинькофф банк», у которого можно бесплатно выпустить 5 дополнительных карт и менять по ним лимиты. У «Билайна» и «Кукурузы» проблемы с безопасностью решаются выпуском нескольких карт (доступно по три карты на один паспорт). Основная сумма хранится на карточке, которая нигде не светится, а покупки совершаются с других карт. У «Кукурузы» можно также настроить лимиты на операции.

Если по какой-то причине смс-информирование по Вашим картам отключено, то для зарубежной поездки я рекомендую его всё-таки подключить.

7) Оставляйте запас денежных средств на карте.

Совершая покупки, при которых необходима какая-либо конвертация, не стоит забывать, что Вы никогда точно не знаете, какая конкретно сумма в итоге спишется с Вашей карты. При расчетах будет использоваться курс на день проведения операции по счету (через несколько дней после покупки). Поэтому во избежание технического овердрафта лучше не тратить деньги с карт за рубежом «под ноль», на случай изменения курсу не в Вашу пользу.

8) Предупредите банк о поездке.

Если не предупредить свою кредитную организацию о предстоящей поездке, то вероятность блокировки карточки заметно возрастет. Покупки за рубежом, а особенно снятие наличности для банков выглядят очень подозрительно, поэтому для Вашей же безопасности они блокируют карту, чтобы пресечь возможное мошенничество. А вот для разблокировки потребуется идти в отделение банка или вообще перевыпускать карточку.

9) Комиссия за снятие наличности в банкомате.

Даже если по Вашей карточке отсутствует комиссия банка-эмитента за снятие наличности в банкоматах за границей (как, например, по карте «Эксперт Банка», по долларовой «Тинькофф Блэк» при снятии от 100$, или по картам «Билайн» и «Кукуруза» при сумме снятия от 5000 руб.), то всё равно может взиматься собственная комиссия владельца банкомата.

В РФ такой комиссии при выдаче наличных с чужих карт нет, а вот в Таиланде и Камбодже, например, есть. Во Вьетнаме другая проблема, комиссии за снятие наличных нет, но максимальная сумма выдачи местной валюты в банкомате может быть меньше 100 долларов, поэтому от комиссии «Тинькова» никак не уйти:

Чтобы избежать комиссии в Таиланде, можно снять валюту не в банкоматах, а в ПВН банков:

10) Осознанно выбирайте валюту карты.

При выборе валюты карты всегда стоит учитывать свои индивидуальные потребности. Например, Вам предстоит поездка в Германию на неделю. Германия входит в зону евро, и на первый взгляд кажется, что выгоднее всего завести себе карточку в евро, чтобы покупки списывались без каких-либо конвертаций.

Однако перед тем как оформлять новую карту, стоит задуматься, а сможете ли Вы сами купить евро по выгодному курсу для пополнения карточки, если у Вас их на данный момент нет. Да и вообще, есть ли у банка-эмитента возможность удобного пополнения своих карт, то же касается и снятия оставшейся валюты после поездки. Есть вероятность, что Вы больше потеряете на обмене валюты, чем на конвертации при покупках. К тому же если Вы выезжаете за границу довольно редко, то, возможно, и вовсе не стоит тратить время на валютные карты, а ограничиться только рублёвыми.

Итак, после небольшой вводной части давайте выберем, какие карты лучше взять с собой в заграничную поездку.

Карта для оплаты за границей 2017: Выбираем лучшую

Для сравнения я выбрал наиболее доступные и распространённые дебетовые карточки, которые сможет себе оформить каждый без каких-либо дополнительных условий (наличие какого-нибудь премиум-пакета в банке, статус зарплатного клиента или требование в космическом обороте по карточке для её бесплатности).

В одном сравнительном обзоре будут участвовать как долларовые карты, так и рублёвые с выгодным курсом конвертации, которые показались мне оптимальными для совершения покупок за рубежом. Наличие кэшбэка и процента на остаток тоже учитывалось.

Евровые карты рассматривать не будем, поскольку они удобны в основном только в зоне евро. При оплате в «тугриках» евровыми картами добавляется ненужная конвертация из валюты расчёта с платежной системой (обычно это доллар) в евро.

Для наглядности предлагаю ввести шкалу оценок от 0 до 5 за каждый параметр, где 5 – совсем хорошо, 0 – совсем плохо. В параметре смс-инфо будет 1 балл, если оно бесплатное и 0 баллов, если платное.

Вывод

Любой сравнительный обзор всегда субъективен, для кого-то важны одни параметры, для кого-то другие. К тому же шкала для выставления оценок тоже не может отражать всех тонкостей и нюансов.

Я бы остановил свой выбор на карточке «Билайн» платежной системы MasterCard и долларовой «Tinkoff Black» платежной системы Visa. Для снятия небольших сумм в банкоматах за границей, на всякий случай, ещё бы захватил с собой рублёвую карточку «Эксперт Банка». Валютные карты «Рокетбанка» полностью бесплатны, поэтому лучше их взять, пока дают, вдруг понадобятся. Отделения «РИБа» на данный момент от меня далеко, а покупать валюту в ИБ не очень хочется:)

Помимо поиска оптимальной карты для поездки за границу, не стоит забывать о подборе выгодной страховки для выезжающих за рубеж. Сравнить предложения ведущих страховых компаний и оформить полис можно на сайте Instore.Travel .

СРАВНИТЬ ЦЕНЫ НА СТРАХОВКУНекоторые банки предлагают бесплатные полисы ВЗР при оформлении своих карточек, например, в «Тинькофф Банке» при заказе карты для путешественников All Airlines по ссылке , помимо 2000 приветственных миль, положена ещё бесплатная страховка с покрытием 50 000$.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi .

Подписаться в Телеграм Подписаться в ТамТамПодписывайтесь, чтобы быть в курсе всех изменений:)

Татьяна Соломатина

Какую банковскую карту выбрать для поездки за границу?

Приветствую вас, дорогие друзья! Какую банковскую карту выбрать для поездки за границу?

Довольно актуальный вопрос, особенно сейчас, когда большинство людей пытается экономить на всем, дабы хоть немного поддержать привычный уровень жизни в свете бесконечного экономического кризиса.

В этой статье расскажу о наиболее выгодных, на мой взгляд, пластиковых картах для путешествия, проанализирую их плюсы и минусы. Именно ими я пользуюсь сама, однако совсем не претендую на истину в последней инстанции.

Информации много, возможно в начале статьи она будет усваиваться тяжело. Не переживайте, в конце повествования подведу итоги и станет все более или менее понятно. Итак, банковская карта для путешествий: самые выгодные предложения на рынке.

Неважно, выезжаете вы на короткий отдых по пакетному туру или собираетесь в длительное путешествие по одной или нескольким странам, иметь с собой хотя бы пару банковских карт необходимо не только для удобства, но и для финансовой безопасности.

Наличные деньги можно потерять, или их могут украсть. Кредитную карту удобнее использовать при аренде автомобиля или бронировании отелей, где требуется определенный депозит. Использование банковской кредитной карты при наличии льготного периода позволит вам не замораживать собственные средства на время путешествия, которым всегда найдется другое применение.

Расплачиваясь за услуги или товары пластиковой картой, некоторая сумма возвращается в виде денег или бонусов за ваши траты (кэшбек), что является приятным подспорьем бюджету. А на остаток средств начисляется определенный процент, что тоже радует, ведь деньги в этом случае не лежат мертвым грузом, а худо-бедно работают.

Какие потери при использовании карты за границей?

Комиссия за конвертацию валюты

Расчеты за рубежом всегда производятся в местной валюте. Неважно, расплачиваетесь вы картой в магазине, или снимаете наличные средства, банк возьмет комиссию за конвертацию. Исключением являются банковские карты, валюта которых совпадает с денежной единицей страны.

Конвертация (обмен) валюты

Банковской картой можно оплачивать покупки, независимо от того, в какой валюте у вас счет. Если валюты не совпадают, происходит конвертация средств по курсу банка. Многие думают, что по курсу ЦБ РФ, но это не так. Банки лишь опираются на него, и в зависимости от экономической ситуации, устанавливают свой курс, прибавляя определенный процент. Этот процент нужно учитывать при выборе банковской карты.

Комиссия за снятие наличных

Во время путешествия не всегда есть возможность расплатиться банковской картой, возникает потребность снять наличные, а это менее выгодно. Поэтому при выборе карты нужно учитывать комиссию банка за снятие наличных.

Что может уменьшить потери?

Кэшбек

При совершении покупок или оплате услуг пластиковой картой, на ваш счет возвращается определенное количество денег или бонусов, что позволяет немного сэкономить. Это не маловажный момент, поэтому при выборе банковской карты, на него тоже нужно обращать внимание, особенно, если часто расплачиваетесь ею в путешествии.

Проценты на остаток денежных средств

Еще одно приятное и выгодное финансовое дополнение, размер которого стоит учитывать. Актуально для людей, которые планируют хранить основные средства на банковской карте, а не использовать ее для разовых случаев.

Выгодные карты для путешествий

Проанализировав ряд предложений от разных банков, почитав отзывы и ознакомившись со мнением людей на разных форумах, выбрала несколько банковских карт, которые лучше подходят для использования за границей.

Еще раз напоминаю вам, что не являюсь экспертом в этой области. Экономическая ситуация меняется довольно часто, перед принятием решения обязательно изучите информацию.

Обратите внимание, все карты рублевые. Валютные не рассматривала, потому что, как и основная масса людей, особых сбережений не имею, и доход у меня в рублях.

В идеале, иметь валютные банковские карты. Тогда можно обойтись совсем без конвертации. Или попасть только на одну, если выбранная страна путешествия имеет третью валюту (баты, юани и т.д.). Однако надо понимать, что если доход в рублях, то для пополнения банковской карты все-равно придется покупать валюту, и терять на этом.

Кукуруза MasterCardWolrd

Это единственная карта, где конвертация идет по курсу ЦБ без всяких процентов! Для путешественника она просто незаменима.

Изначально, карта не привязана к счету, соответственно если банк исчезнет, все деньги будут потеряны, потому что никакой компенсации в таком случае не полагается. Поэтому держать основные средства на ней не стоит, но для разовых платежей карта вполне подойдет.

Обратите внимание! Чтобы данная карта выгодно заработала на вас, нужно сделать определенные шаги.

- Получить именную чиповую карту, она безопаснее

- Подключить сервис «Процент на остаток», тогда карта привяжется к счету в банке и не будет комиссии за снятие наличных в банкоматах (до 50 000 рублей в месяц)

Теперь по поводу кэшбека. Я не рассматриваю данную карту в этом ключе. Кэшбек здесь начисляется в виде баллов, которые надо еще постараться превратить в деньги. Но для тех, кому это важно, советую подключить услугу «Двойная выгода», увеличивает кэшбек в два раза.

- Конвертация – по курсу ЦБ

- Снятие наличных – 0% (если подключена опция «Процент на остаток) до 50 000 рублей (свыше 1%)

- Кэшбек – баллами 3-5% ? (писала выше)

- Годовое обслуживание – бесплатно

- СМС – бесплатно

Вывод: Советую использовать эту карту, как расходную в дополнение к основной.

Тинькофф Black дебетовая

Вывод: 2%-1%=1% (потеря при оплате картой); 2% (потеря при снятии наличных). Советую использовать, как основную карту.

Тинькофф Платинум кредитная

Вывод: Наличные снимать невыгодно. Хорошо использовать карту как страховку на непредвиденный случай, или как депозит при аренде авто.

А как же Сбербанк?

Решила добавить данный пункт в статью, только из-за того, что это самые распространенные банковские карты в России. Поэтому они тоже заслуживают внимание, ведь многие люди даже не задумываются о выборе карты для путешествия и пользуются тем, что есть под рукой.

Однако, их тоже можно понять. Возможно и нет смысла получать новую карту для случайного выезда за рубеж или редких, коротких путешествий. Посмотрите на условия, тогда вам будет проще определить, необходима вам новая карта или нет.

Сбербанк дебетовая

Вывод:2%-0.5%=1.5% (потеря при оплате картой); 2%+1%=3% (потеря при снятии наличных). Использовать только тогда, когда нет других карт. Мне раньше начисляли сюда з/п, сейчас почти не пользуюсь, если и беру с собой, то только в Европу.

Сбербанк кредитная

Вывод: Брать с собой только для подстраховки. Всегда беру как запасной вариант.

Какие карты использую сама

Обычно, отправляясь за границу я беру 4 карты и сейчас поясню почему.

- Тинькофф Black Visa дебетовая – моя основная карта. На ней лежат все средства.

- Кукуруза MasterCardWolrd – расходная карта, на балансе всегда минимум, необходимый на один день.

- Тинькофф Платинум MasterCard кредитная – использую при бронировании отелей и аренде авто. Она же, подстраховывает основную карту.

- Сбербанк MasterCard кредитная – беру с собой только потому, что Центральный банк России. Совсем не использую, страховка на случай блокировки Тинькофф.

Карту Кукуруза держу как расходную и всегда ношу с собой. На ней обычно лежат средства, необходимые на один день. Вечером захожу в личный кабинет банка Тинькофф и перевожу с дебетовой карты банка Тинькофф сумму, которая мне понадобится на следующий день. Этим я гарантирую себе безопасность при потере и краже, плюс выигрываю на конвертации по ЦБ.

Кредитную карту банка Тинькофф использую для арены авто или бронирования отелей, где берется определенный залог (депозит), деньги замораживаются на какой то срок. Гораздо удобнее использовать кредитные средства для этих целей, оставляя свои при себе. Благодаря беспроцентному лимиту, в данном случае я ничего не теряю.

Кредитная карта Сбербанка, это конечно сильная перестраховка. Кто-то сейчас подумает, что страдаю паранойей. Однако, блокировка карт совсем не редкость. К тому же, не так давно, я по глупости попала в очень неприятную ситуацию и осталась без средств в далекой стране. Эту историю Вы можете прочитать . Теперь запасная карта карман мне совсем не тянет.

Если вы редко выезжаете за границу и в наличии имеете только карту Сбербанка, то можно обойтись ей. В этом случае постарайтесь не снимать наличные в банкоматах и следите чтобы она не потерялась.

Если же вы путешествуете даже пару раз в год, или выезжаете в долгосрочные поездки, лучше оформить хотя бы одну карту Тинькофф. Таким образом вы немного сэкономите на конвертации и получите финансовую защищенность за рубежом. Карта банка Тинькофф не будет лишней, она удобна и выгодна даже при использовании дома.

Какой банковской картой лучше пользоваться за границей, во многом зависит от страны. Рассмотреть все варианты в рамках одной статьи невозможно. Читайте отзывы и обзоры, это никогда не будет лишним.

О том какие вообще деньги брать за границу, я подробно написала в отдельной статье, которую вы можете увидеть .

А какие банковские карты используете в путешествии вы? Напишите в комментариях, очень интересно об этом узнать. Если статья была вам полезна, поделитесь ею в социальных сетях. Подписывайтесь на обновления блога, у меня еще много интересного материала.

Сейчас ненадолго прощаюсь.

Татьяна Соломатина

Ответ редакцииБанк может заблокировать пользование картой за границей

Прежде чем отправиться за границу, необходимо поставить в известность банк, держателем карты которого вы являетесь. Дело в том, что некоторые банки могут воспользоваться своим правом заблокировать карточку от несанкционированного доступа, если увидят операции по ней, производимые из-за рубежа. Поэтому перед поездкой лучше позвонить в банк и получить заверения от кредитной организации, что такой проблемы во время поездки не возникнет.

Карты международных платёжных систем можно использовать для расчётов в разной валюте

За границей рублёвые карты VISA/MasterCard можно использовать для оплаты любых покупок и снятия наличных. Ориентиром для выдачи наличных является присутствие на банкомате изображений логотипов международных платёжных систем, совпадающих с логотипом, размещённым на лицевой стороне вашей пластиковой карты. При снятии наличных с карты списывается комиссия банка. Свою комиссию может взять и банк, в банкомате которого вы снимаете деньги (такое распространено, например, в Таиланде). Обычно размер этой комиссии банкомат указывает на экране до подтверждения снятия. В странах, где доллар или евро не являются основной валютой (Турция, Египет и другие), комиссия будет двойной, так как подразумевается конвертация сначала в доллар, а потом перевод его в местную валюту.

Списание денег в рублях обычно происходит с задержкой в 2-3 дня от даты покупки

При покупках в зарубежных магазинах денежные средства будут списаны с рублёвой карточки по внутренним курсам системы MasterCard или Visa. Когда вы платите картой, в операции участвуют три разные валюты.

- валюта счёта (деньги на карте — в рублях, евро или долларах);

- валюта операции (в каких деньгах оценивается товар или услуга, которую вы хотите приобрести);

- валюта биллинга (в какой валюте ваш банк рассчитывается с платёжными системами Visa или MasterCard).

При оплате картой система сначала сравнивает валюту операции и валюту биллинга. Если они не совпадают, платёжная система конвертирует сумму покупки по своему курсу. После этого ваш банк получает сумму уже в валюте биллинга и сравнивает её с валютой вашего счёта. Если и эти валюты не совпадают, конвертацию проводит банк — по своему курсу. И уже после этого списывает деньги с карты. Обменный курс банка можно выяснить на сайте или у сотрудников, а курс платёжной системы на её сайте. Просчитать потери от разницы валют непосредственно в момент оплаты непросто, так как списание денег в рублях обычно происходит с задержкой в 2-3 дня от даты покупки, когда курс уже изменится.

Владелец кредитной карты может совершать различные покупки, оплачивать услуги, а также снимать наличные деньги, не имея собственных средств

За пользование кредитной картой за рубежом не начисляются дополнительные проценты. Покупки и снятие наличных можно осуществлять такой картой, как и дебетовой, но только в рамках определённого лимита. Истраченные по карте деньги придётся возместить банку из собственных средств. Это можно делать частично, каждый месяц выплачивая минимальный платёж, или же погасить всю сумму задолженности сразу. Если вы вносите только минимальный платёж, то вам придётся заплатить проценты за пользование кредитом. Они начисляются на сумму задолженности с даты её возникновения и до момента полного погашения. Как правило, минимальный платёж равен 10% от общей задолженности на расчётную дату, плюс начисленные проценты за пользование кредитом. Если владелец карты просрочил платёж в счёт погашения кредита, он также платит комиссию.

В случае за минусовый остаток по карте будут начислены проценты

В случае с дебетовой картой может возникать отрицательный остаток, или неразрешённый овердрафт — задолженность перед банком. Поэтому при совершении операций в валюте, отличной от валюты счёта (например, при оплате рублёвой картой за границей), нужно учитывать возможную курсовую разницу, чтобы счёт карты не ушёл «в минус», иначе придётся заплатить банку не только задолженность, но и начисленные проценты. Старайтесь не расплачиваться картой «в ноль» и всегда оставляйте определённую сумму в рублях.

Если вы собираетесь путешествовать по Европе, то лучше всего использовать банковскую карточку MasterCard, а если по США — то Visa

Для снижения расходов на конвертацию можно обзавестись перед поездкой заграницу кредитной картой в евровалюте или в долларах. MasterСard больше распространена была в Европе, а Visa — в США, Латинской Америке, Австралии и Канаде. Понять, в какую валюту будет производиться конвертация, просто, для этого достаточно посмотреть, какой платёжной системой была выпущена кредитка. Традиционно карты MasterCard проводят расчёты в евро, долларовые расчёты проводят карты Visa. Поэтому следует учитывать, что, имея на руках рублёвую карту Visa и необходимость произвести оплату в евро, придётся оплачивать двойную конвертацию: сперва рубли будут переведены в доллары, и только потом доллары будут переводиться в евро.

Карта может быть заблокирована при проведении сомнительных операций

Карта может быть заблокирована в том случае, если платёжная система (MasterCard или VISA) передаст в вашему банку информацию о возможном считывании карты или проведении сомнительных операций. Чтобы разблокировать карту, нужно позвонить в колл-центр банка и сообщить о всех проведённых вами операциях. Если операции по карте были произведены вами, то банк разблокирует карту. Если же карта была подделана при помощи , то её лучше перевыпустить или .

Карта также может быть заблокирована и при объявлении банка банкротом. В этом случае возмещения своих средств придётся ждать в порядке, установленном законом об обязательном страховании вкладов, что может затянуться на месяцы.

В случае кражи карты нужно немедленно заблокировать карту

В случае утери карты нужно как можно быстрее сообщить об этом в банк, чтобы злоумышленник не успел ей воспользоваться. До момента блокировки вся ответственность лежит на её держателе. Поэтому, отправляясь за границу, лучше взять с собой несколько карт. Если одна из кредиток будет украдена или утеряна, её можно будет заблокировать и пользоваться другой. Чтобы разблокировать карту, надо прийти в любое отделение банка и написать заявление. Банковская карта будет разблокирована в течение суток.

Почти все крупные банки предоставляют услугу экстренной выдачи наличных

При потере карты, наличных и багажа прерывать поездку не стоит. Банк может перевести деньги в указанное вами отделение банка, где вы их сможете получить. Владелец карты имеет возможность экстренно получить до 2000 долларов по картам среднего класса и до 5000 долларов по премиум-картам. Выданные средства нужно будет вернуть. За эту услугу банк взимает дополнительную плату.

Услуга sms-информирования поможет пресечь мошеннические действия

С помощью sms вы сможете пресечь преступные действия, оперативно заблокировав кредитку. В среднем ежемесячная стоимость услуги sms-оповещения варьируется от 30 до 60 рублей. Благодаря такой услуге на ваш телефон моментально приходит уведомление о любых операциях по карте.

*Овердрафт (overdraft — перерасход) — кредитование банком расчётного счёта клиента для оплаты им расчётных документов при недостаточности или отсутствии на расчётном счёте клиента-заёмщика денежных средств. В данном случае банк списывает средства со счета клиента в полном объёме, то есть автоматически предоставляет клиенту кредит на сумму, превышающую остаток средств. От обычного кредита овердрафт отличается тем, что в погашение задолженности направляются все суммы, поступающие на счёт клиента.

**Скимминг — вид банковского мошенничества, при котором на банкомат злоумышленниками устанавливается специальное оборудование, которое позволяет считывать информацию со всех карт, вставленных в устройство.

*** Пин-код — персональный идентификационный номер, являющийся секретным кодом карты. Его длина варьируется от 4 до 12 цифр, на практике чаще всего встречается из 4.

24.12.15 428 216 0

Кто берет с вас комиссии за границей

Как и почему нас разводят

Дело было в Испании. Олег снимал 100 евро в банкомате.

Курс ЦБ был 70,14 Р за евро. Банкомат предложил списать 7682 Р — на 9,5% больше. Какого чёрта?

Константин Голубев

путешественник

В своем посте на фейсбуке Олег делится впечатлениями, как надувают иностранцев в Европе

В своем посте на фейсбуке Олег делится впечатлениями, как надувают иностранцев в Европе Туристов разводят все кому не лень: отели, лавки сувениров, банкоматы, кафе и рестораны, таксисты и экскурсоводы. Каждый по-своему накручивает обменный курс и дерет комиссии под экзотическими предлогами.

В статье разберем, когда платим комиссии, кто наживается на туристах и как вернуть часть денег.

Как всё устроено

Допустим, вы в испанском магазине покупаете замечательную хамоновую ногу за сто евро. Перед поездкой благоразумно сделали карту «Мастеркард» в евро. Вот как выглядит ваша покупка с точки зрения банковской системы:

- Терминал в магазине говорит своему испанскому банку: «Хочу списать у этого парня 100 евро».

- Испанский банк говорит платежной системе «Мастеркард»: «Хотим списать у этого парня 100 евро».

- «Мастеркард» смотрит, что вы за парень, находит ваш родной банк, спрашивает у него: «Есть у него 100 евро? Если есть, давай спишем».

- Ваш родной банк отвечает: «Да, вроде есть. Списал».

- Платежная система отвечает в испанский банк: «Ребята, всё окей, деньги у него есть, списываю».

- Испанский банк говорит терминалу «Всё хорошо, 100 евро списалось».

- Терминал печатает чек на 100 евро.

- Вы получаете хамоновую ногу.

Это самый простой случай: карта в евро, расчеты в евро, местная валюта — евро, никаких дополнительных конвертаций.

Валютные карты помогают платить ровно по чеку. В странах евро расплачивайтесь картой в евро. В США, Панаме, Пуэрто-Рико — в странах долларовой зоны — картой в долларах. Если валюта цены и карты совпадает, вы заплатите один к одному.

Если валюта покупки и карты совпадает, комиссий и конвертаций нет

Если местная валюта не евро

Вы доели хамон, запили хересом и решили встретить закат на крыше отеля «Марина-бэй-сэндс» в Сингапуре. Вход стоит 20 сингапурских баксов. Проводите через терминал долларовую «Визу Классик».

Цена в сингапурской валюте, счет карты в американских долларах. Чтобы банки поняли друг друга, «Виза» поменяет сингапурские деньги в доллары.

Если местная валюта не евро или доллар, старайтесь платить долларовой картой. Платежные системы всё равно поменяют местные деньги в доллары — комиссии не избежать. Уточните размер комиссии по вашей карте на сайте банка.

Если местная валюта не евро или доллар, будет одна конвертация и одна комиссия

Если карта в рублях

Вы бродите по Пекину и завернули в «Старбакс» за двойным капучино. Бариста пишет на стакане ваше имя и протягивает чек в 30 юаней, вы ему - рублевую «Визу». Сколько заплатите?Сначала платежная система переведет юани в доллары. Но карта в рублях. Ваш банк поменяет деньги второй раз — переведет доллары в рубли.

- Терминал Старбакса пингует китайский банк: «Надо списать 30 юаней».

- Местный банк маячит платежной системе: «Дайте нам 30 юаней».

- «Виза» меняет юани в доллары: «30 юаней это 4,67$».

- За обмен делает надбавку. Те же 2%. Теперь цена — 4,76$.

- Платежная система находит ваш банк: «Есть 4,76 бакса?»

- Российский банк смотрит, что карта в рублях и второй раз меняет деньги: «Сегодня курс 69 рублей за доллар. Спишу 328,5 рубля».

- Вы пьете кофе.

Цена в юанях, платежная система работает в долларах, карта рублевая — все валюты разные. Деньги поменяют дважды и возьмут комиссию.

В Марокко, Таиланде, Китае — везде, где местные деньги не евро или доллар, добавляйте к цене 3—6%. Перед поездкой проверьте в банке тарифы по карте: комиссию, обменный курс, валюту расчета с платежной системой. Так вы узнаете, сколько стоит аренда машины или лонг-айленд в отеле.

Если все валюты разные, деньги поменяют дважды. Плюс возьмут комиссию

Если показали цену в рублях

Предположим, что вы торгуетесь с продавцом сувениров, покупаете кепку как у Шерлока Холмса. Протягиваете хозяину карту, он вам терминал или чек. В Англии это выглядит так:

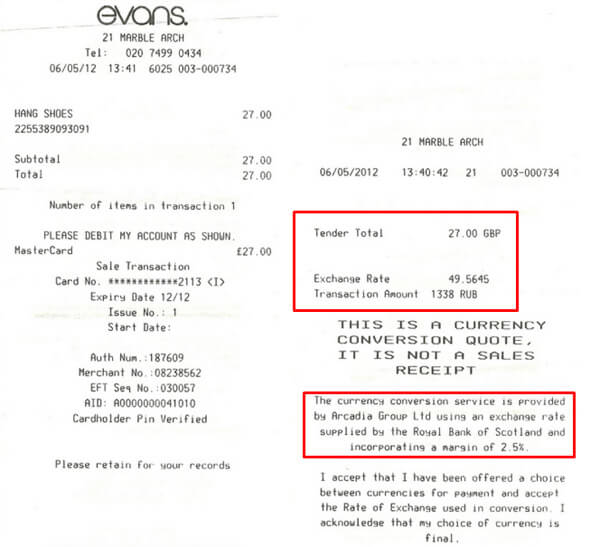

В Италии, Турции, Таиланде — в популярных среди туристов странах - продавцы предлагают мгновенную конвертацию валюты, или DCC (Dynamic Currency Conversion) . Терминал распознает страну выпуска карты и предлагает оплатить покупку в родной валюте.

Сервис вроде удобный, но обманчивый. Продавец закладывает в чек небольшую комиссию «за удобство», а местный банк делает лишнюю конвертацию. Если выберете рубли, переплатите до 10%: зависит от наглости продавца и обменного курса.

- Терминал определяет, что карта российская, и предлагает списать рубли. К цене добавляет свою комиссию.

- Местный банк переводит рубли в фунты и запрашивает деньги у платежной системы. Это первая конвертация.

- «Виза» или «Мастеркард» меняют фунты в доллары и берут надбавку за трансграничный платеж — второй обмен валюты.

- Российский банк получает цену в долларах, меняет всё в рубли и списывает деньги. Так деньги конвертируют третий раз.

- Довольный продавец заворачивает сувенир.

Банки и платежные системы обязывают продавцов давать покупателям выбор, как платить: либо нажать кнопку на терминале, либо поставить галку в чеке. Без этого покупка недействительна. Виза советует оспаривать такие платежи.

Платите и снимайте деньги в местной валюте. Если продавец дал чек в рублях, попросите сделать отказ от платежа. Иначе переплатите за две комиссии и тройной обмен денег.

Платите и снимайте деньги в местной валюте. Иначе попадете на двойную комиссию и тройной обмен валюты.

Если снимаем наличные

Вы в Бангкоке, собираетесь взять в аренду скутер за 2000 бат. Вставляете в банкомат рублевую карту. По вашим расчетам это не больше 4000 рублей.

Вас расстроят дважды. Во-первых, тайский банкомат удержит 1—2% от суммы или 100—200 бат за операцию. Во-вторых, родной банк может взять комиссию за обналичивание денег в чужом банкомате. Обычно 1—2% от суммы или минимум 3€ / 3$/ 150 Р .

- Банкомат добавляет комиссию 180 бат. В местный банк уходит запрос на 2180 бат.

- Банк Бангкока зовет платежную систему: «Хочу денег!»

- Платежная система меняет баты в доллары, добавляет свою комиссию и спрашивает деньги с вашего банка: «Перечисли 61 бакс в Бангкок».

- Российский банк пересчитывает сумму в рублях и добавляет свою комиссию за снятие денег в иностранном банкомате — 150 Р .

- Со счета уходит 4360 Р .

Если бы платили картой, аренда обошлась бы в 3900 Р — на 12% меньше.

Старайтесь платить картой и снимать деньги, когда необходимо. Или оформите специальную карту для поездок. Например, по карте Tinkoff Black можно снимать деньги в любом банкомате мира. Комиссии нет, если снимаете больше 3000 Р , 100$ или 100€.

За снятие денег возьмут комиссию. Дважды

Как вернуть деньги

Платите картой с возможностью кэшбэка. Банк вернет обратно рубли, а не мили или бонусы. Обычно кэшбэк равен одному проценту. Но можно вернуть больше.

Например, Тинькофф-банк возмещает 5% за траты по категориям повышенного кэшбэка и до 30% по акциям от партнеров.

Повышенный кэшбэк действует для всех покупок на сайте travel.tinkoff.ru . Можно забронировать билет, отель или машину и вернуть деньги еще до начала путешествия.

Выводы

- Перед путешествием позвоните в банк, проверьте комиссии по вашей карте. Или оформите специальную карту для путешествий.

- Старайтесь платить картой. Если валюта цены и карты одна, комиссии не будет.

- Оформите карту с возможностью снятия наличных в любом банкомате мира без комиссии.

- Платите и снимайте деньги только в местной валюте. Если продавец дал счет в рублях, попросите сделать отказ. Не платите за лишнюю мгновенную конвертацию денег.

- Если комиссий не избежать, платите картой с возможностью кэшбэка. Так вы вернете проценты на карту.