Со средней зарплатой по России вполне можно накопить на квартиру, если придерживаться определённых советов.

С низкой зарплатой 15-20 тысяч рублей дела обстоят тяжелее, однако ситуация не безвыходная.

Давайте рассмотрим стандартные ситуации и как можно быстро накопить на свою квартиру.

Зарплата 15 000 рублей

Если определить среднестатистическую стоимость квартиры-студии в 1 000 000 рублей, то, при условии, что молодой человек живет на всем готовом у родителей, и ему не надо платить за жильё, за коммунальные услуги и питание – тогда срок накопления при заработной плате 15 000 рублей составит 5,5 лет.

Но в реальной жизни это маловероятно. С зарплатой 15 000 рублей накопить на квартиру врядли получиться, лучше эти деньги тратить на саморазвитие и стремиться заработать больше.

Зарплата 20 000 рублей

При равных условиях, гражданину, получающему заработную плату размером в 20 000 рублей, гипотетически удастся накопить на квартиру за 4,1 года.

На деле, ситуация мало чем отличается от зарплаты в 15 000 рублей.

Зарплата 30 000 рублей

В предыдущих расчетах были затронуты единственно возможные варианты, при которых сохраняется минимальная эмпирическая возможность накопить на собственное жилье.

Зарплата размером в 30 000 рублей представляет собой среднестатистическую реальную заработную плату для населения большинства регионов Российской Федерации, исключая столицу.

Откладывая ежемесячно по:

- 15 000 рублей, накопить можно за 5,5 лет

- 20 000 рублей – за 4,1 года

- 30 000 рублей – за 2,7 года

Подобный уровень дохода исключает возможность аренды отдельного жилья на этапе накопления. Представляется крайне сложным отдавать арендодателю ежемесячно от трети своего заработка и при этом откладывать средства на покупку недвижимости. В данном случае актуальным решением становится ипотека.

Наш совет : накопите на первоначальный взнос ипотечного кредита. Возьмите ипотеку и платите кредит частью от 30 000 рублей. Прожить таким образом, будет гораздо легче.

Зарплата 40 000 рублей

В том случае, если речь идет о молодой семье без детей и иждивенцев, с совокупным доходом 40 000 рублей, шансы на покупку собственной квартиры без ипотеки и одновременной аренды жилья увеличиваются.

Более 15 000 – 20 000 откладывать ежемесячно не получится, и жить супругам придется в режиме строгой экономии.

Зарплата 50 000 рублей

Если задаться целью, то совокупный доход в размере 50 000 позволяет откладывать более значительные суммы на покупку отдельной квартиры. Так, например, откладывая 30 000 в месяц, можно приобрести отдельную жилплощадь без переплаты банкам и кредитным организациям всего за 2,7 года.

Существенными препятствиями в деле накопления на недвижимость могут являться инфляция и кризис, а также форс-мажорные обстоятельства как личного, так и непреодолимого характера.

Что нужно делать, чтобы копить на квартиру комфортно

- Откладывать ежемесячно 10%-20% от совокупного дохода семьи.

- Разумно разделить свои накопления в бивалютной корзине, то есть выбрать две наиболее стабильные валюты, самый простой вариант – доллар и евро.

- Если держать счет в банке, то надо выбирать кредитных организаций из топ-10 банков, отзыв лицензий у которых наименее вероятен в актуальной экономической реальности.

- Обязательное страхование вкладов – лимит 1,5 миллиона рублей, если сумма превышает, то лучше разбить на вклады в нескольких банках, или на несколько счетов.

- Можно держать деньги дома, если нет доверия банковским структурам, таким образом можно обезопасить себя от разного рода сюрпризов экономической системы: отзыв лицензии, блокировка счета, арест счета, однако этим автоматически отсекается возможность получения процентов по вкладу: актуальный годовой процент очень низкий 3%-6%, по валютным вкладам еще ниже.

- Чтобы исключить возможность форс-мажорных обстоятельств, целесообразно создать финансовую подушку безопасности.

Ипотека как решение квартирного вопроса

В ряде случаев, для гражданина, стремящегося обрести собственное жилье, выходом является .

Наилучшие условия, когда надо брать ипотеку при маленькой зарплате:

- Стоимость бюджетной квартиры-студии 1 000 000 рублей .

- Первоначальный взнос 10% — 100 000 рублей .

- Усредненная процентная ставка ипотечных предложений – 9,2% .

- Срок кредитования 20 лет .

- Размер ежемесячного платежа составляет 8214 рублей .

- Итоговая переплата по займу – 1 071 278 рублей .

С зарплатой от 20 000 вполне можно платить по ипотеке и будет оставаться на еду. Очень тяжелые условия, но возможные.

Плюсы ипотечного кредитования:

- Возможность покупки квартиры, не имея всей суммы.

- В приобретенном жилье можно сразу же делать ремонт и жить в нем.

- Ежемесячный ипотечный платеж за недвижимость эконом-класса сопоставим со средним размером арендной платой за жильё такого же класса, что является показателем доступности.

Минусы ипотеки:

- Если что-то пойдет не так, то можно лишиться и жилья и денег, учитывая очень высокие штрафные санкции по кредиту, фактически после её продажи, банк не оставит вам ничего, и выселит несмотря ни на что, наличие детей, инвалидности и нетрудоспособности на решение не повлияет.

- Если ипотека заключается на срок более 10 лет, соответственно, получается неадекватно высокая переплата.

- Жестко регламентированные условия по целевому использованию средств, при этом следует помнить, что ремонт в современной квартире может составлять большую долю от ее стоимости, при стоимости квартиры в 2 млн. рублей, стоимость бюджетного ремонта может легко составить 50% от суммы, особенно, если речь идет о покупке жилья в новостройке.

- Сопутствующие платежи при оформлении ипотеки: страховка оценка и др. оплачиваются отдельно.

- Нашим соотечественникам, как правило, тяжело ощущать фактор закредитованности на длительный период времени 10- 20 лет, если для западной культуры это нормальное явление, учитывая довольно нестабильную экономическую ситуацию, этот фактор приводит к дополнительному стрессу.

Социальные программы для ипотеки

- Материнский капитал.

- Военная ипотека.

- «Молодая семья».

- «Ипотека для семьи с детьми под 6% годовых».

- «Социальная ипотека».

- «Программа ипотеки для молодых специалистов».

Для тех, кто не попадает под действие программ господдержки, предусмотрены налоговые вычеты. При выплате ипотеки вы сможете вернуть 13%.

Дополнительные хитрости, как выгоднее взять квартиру

- Выходом может явиться кредит на максимально большой с минимальным процентом.

- Покупка максимально доступного жилья ускорит процесс накопления: чем дороже недвижимость, тем больше времени требуется на стяжание средств, необходимых для ее приобретения. После покупки студии, или жилья на вторичном рынке, можно, продолжая жить в нем, копить на новую квартиру большего объема. За счет такой сделки увеличивают не только метраж, но и класс жилья.

- Использовать поддержку работодателя, как, например выдача льготных корпоративных займов для улучшения жилищных условий работникам крупных компаний. Корпоративное ипотечное кредитование предлагает для своих сотрудников ОАО «РЖД». Как правило, оно отличается от предложений банков и кредитных компаний и составляет от 3% до 6% годовых.

- Рассрочка от застройщика. Различные строительные компании предлагают для желающих приобрести собственное жилье возможность купить квартиру в рассрочку. Существенным фактором является условие внести в качестве первоначального взноса от 30% до 50% стоимости недвижимого имущества. Полностью рассчитаться с застройщиком можно в срок 3 – 5 лет.

- Покупка недвижимости дешевле, чем у застройщика. Часто случается так, что застройщик рассчитывается с подрядчиком не деньгами, а в форме натурального обмена: квартирами. Подрядчик вправе устанавливать на свое имущество те цены, которые он посчитает необходимыми.

- Взять деньги в долг можно у самых близких родственников. С полной ответственности отдать их в оговоренные сроки.

- Участие в жилищно-строительном кооперативе. Этот вариант для тех, кто хочет купить квартиру, не связываясь с залогом и иными ипотечно-кредитными обязательствами.

Для ЖСК характерны следующие особенности:

- Желающим вступить в кооператив надо подготовить минимальный набор документов.

- После оплаты вступительного взноса, другие платежи осуществляются ежемесячно.

- Можно заранее закрепить за собой выбранную квартиру и лично контролировать строительный процесс.

- Срок действия договора не превышает 10-15 лет.

Чтобы стяжать искомую сумму денег, надо постараться наиболее комфортно прожить срок, необходимый для накопления. Эксперты советуют сделать следующие шаги, облегчающие мировосприятие и упрочняющие материальное состояние.

1. Займитесь самоорганизацией

Проработайте личностный ресурс, для того, чтобы повысить собственную эффективность. Сюда входят:

- тайм-менеджмент

- контроль затрат

- улучшение эффективности рабочего процесса

Эти навыки помогают не только в финансовом, но и в личностном росте.

2. Целеполагание

Необходимо исключить все второстепенное и сосредоточиться на главной цели.

3. Избавиться от деструктивных качеств личности, которые мешают идти к цели

От чего можно избавиться:

- от вредных привычек.

- от неуверенности и пессимизма.

Кроме всего прочего, это экономит деньги.

4. Развитие своих физических и ментальных навыков

Этому посодействуют:

- ежедневная зарядка и регулярные занятия спортом.

- планомерное развитие когнитивных способностей через чтение.

В здоровм теле — здоровых дух. Отлично состаяние человека способствует успеху и это очень важный фактор.

5. Планирование своих доходов и расходов

6. Строгая экономическая дисциплина

- домашняя бухгалтерия.

- необходимо ежемесячно откладывать запланированную сумму.

- сокращение расходных статей.

7. Перестать тратить деньги на ненужные вещи

Если перед походом в магазин составить список нужных вещей, то шопинг пройдет без эксцессов и непредвиденных расходов.

8. Повышение уровня психологической независимости

- Неуверенные люди зависят от мнения окружающих и вынуждены покупать бессмысленные вещи, чтобы соответствовать социуму.

- Не каждый может держать в себе информацию, что он копит на квартиру: слова, сказанные завистниками, могут значительно поколебать уверенность человека, или вовсе отвратить его от цели.

9. Больше деятельности – меньше лени

Смартфон и другие гаджеты отнимают много времени на несерьезные занятия.

10. Дополнительный заработок в интернете

- «Youtube» — популярный видеохостинг приносит деньги: необходимо заинтересовать публику видео, размещенными на канале, доход через год стартапа составляет от 15 000 рублей.

- Социальная сеть «Instagram» также начинает приносить доход своему владельцу уже при 10 000 подписчиков.

- Фриланс, востребованы: дизайнеры, копирайтеры, программисты, SEO – оптимизаторы, администраторы.

- Инвестирование.

Вывод

- Несмотря на нестабильную экономическую ситуацию, опыт показывает, что накопить на собственное жилье – вполне решаемая проблема.

- Подойти к её выполнению следует многопланово, решая задачи целеполагания, планирования и экономии, а также привлекая все имеющиеся в распоряжении ресурсы.

- Самый простой способ: накопить на первоначальный взнос и взять ипотеку.

- Нужно поставить себе четкую цель и следовать ей.

- Желательно избавить от вредных привычек и лишних трат.

Самым быстрым способом приобретения квартиры, конечно же, является ипотечное кредитование.

Единственным его минусом является процент переплаты по кредиту. В разных банках этот процент неодинаков: где-то 15% годовых, где-то 12%, однако если перевести такой процент в деньги, то выйдет приличная сумма.

Что лучше: копить или все же взять ипотеку? Можно ли и если да, то как накопить на квартиру с зарплатой в 30000 рублей?

Если вы получаете среднестатистическую зарплату по стране, то накопить на квартиру деньги без обращения к услугам кредиторов можно, но при одном условии – если вам есть где жить. Ведь сегодня львиная доля заработанных денег уходит на аренду жилья.

Если вас согласны приютить родственники, тогда накопить деньги на квартиру даже с зарплатой в 15000 можно. При этом нужно понимать, что ежемесячно из этой суммы придется откладывать 6–7 тысяч на жилье.

Давайте рассмотрим на примере, за какой срок человек с такой маленькой зарплатой сможет накопить на квартиру:

- стоимость 1 квадратного метра жилья в Волгограде составляет 33 тысячи рублей;

- площадь однокомнатной квартиры на вторичном рынке недвижимости – 36 кв. м.;

- стоимость квартиры – 1,2 млн. рублей;

- заработная плата человека – 15 тысяч рублей.

Если ежемесячно человек будет отдавать 6–7 тысяч рублей, тогда за год сумма накоплений составит 72–84 тысячи рублей. Получится, что накопить на квартиру ему удастся только через 16 лет (1 200 000: 72 000 = 16). Выходит, что с такой маленькой зарплатой человеку придется долго копить. И не факт, что он накопит, потому что всегда есть риск потерять деньги (инфляция и т. п.).

При таком раскладе человеку нужно будет изменить схему:

При таком раскладе человеку нужно будет изменить схему:

- найти источник дополнительного заработка;

- взять в банке ипотеку;

- устроиться на работу с достойной заработной платой. Если, к примеру, он найдет себе работу за 30 тысяч рублей, тогда он сможет накопить на квартиру в 2 раза быстрее с учетом, что ежемесячно будет выделять на свои планы 15 тысяч рублей.

Итак, вы уже поняли, что быстро накопить деньги на достойное жилье при зарплате в 15 тысяч рублей нереально. Даже если у вас нет первоначального взноса для взятия ипотеки, то вы можете прибегнуть к таким способам ее получения:

- использовать материнский капитал в качестве первоначального взноса – такая возможность предоставляется семьям, в которых родился второй ребенок и последующие дети;

- попросить деньги взаймы у родственников;

- продать имеющуюся недвижимость (дачу, земельный участок) либо машину.

Главное – морально настроиться на то, что в течение длительного времени придется выйти из комфортных условий существования, затянуть пояса, отказывать себе в покупке каких-то вещей, товаров, походов в различные заведения.

Поговорка «Деньги любят счет» актуальна для такой ситуации как никогда. Чтобы накопить деньги на квартиру придется считать каждый потраченный рубль.

Желательно для таких целей завести отдельную тетрадь или блокнот, куда стоит записывать все понесенные расходы. Благодаря этой системе будет наглядно видно, куда уходят деньги, где можно было бы сэкономить.

Да, может. Однако есть поправка. Речь идет не о покупке квартиры, а о первом взносе по ипотеке.

Накопить деньги для выплаты первого взноса по ипотеке с зарплатой в 20000 рублей человек может, особенно если это:

Можно ли накопить деньги с зарплатой в 50000 рублей в 2020 году?

Быстро насобирать необходимую сумму при такой зарплате – задача реальная. Главное – определиться со стоимостью квартиры, не строить больших планов касательно покупки жилья в новостройке, а ограничиться небольшой жилплощадью на вторичном рынке недвижимости .

Если, к примеру, ежемесячно откладывать из 50 тысяч половину этой суммы, то есть 25 тысяч рублей, тогда в год будет накоплена сумма в размере 300 000 рублей. Если взять, к примеру, квартиру стоимостью 2 миллиона рублей, тогда реально можно насобирать на квартиру за 6,6 лет.

Можно накопить и за меньший промежуток времени, если, к примеру, откладывать больше денег, рассмотреть варианты квартиры дешевле, устроиться на вторую работу.

Если вы серьезно настроены на покупку квартиры, однако при вашей небольшой зарплате сомневаетесь, что у вас это получится, прислушайтесь к следующим советам:

Cколько надо откладывать с зарплаты, чтобы накопить на квартиру?

Можно откладывать 10, 20, 50% от заработной платы и выше. Все зависит от того, за какой промежуток времени вы хотите насобирать деньги, какая у вас заработная плата, а также какую квартиру и где вы планируете купить.

Чем меньше зарплата, тем больше денег придется откладывать, чтобы накопить на квартиру . Посудите сами: если учесть, что человек планирует оставлять 40% от своей заработной платы на квартиру, то при разных цифрах дохода он может копить на квартиру от 5 до 20 лет.

На зарплату в 15-20 тысяч прожить тяжело, не говоря уже о том, чтобы копить средства на покупку жилья. Однако это не значит, что ваша мечта никогда не осуществиться. Если поставить перед собой цель, то все получится.

Для этого вам нужно запастись терпением, нервами, а также временем для того, чтобы найти дополнительную работу:

Многие банки предлагают своим клиентам различные инструменты для накопления денег. Нужно периодически «мониторить» банковские предложения, искать новые методы накопления, например:

Как хранить деньги, чтобы они не обесценились?

Если вы произвели нужные расчеты и прикинули, сколько лет вам придется копить деньги на покупку жилья, то это уже половина дела.

Другой вопрос – где хранить деньги? Ведь через 4–5 лет ситуация на рынке недвижимости и в экономике может поменяться. И квартира, которая стоила 1,5 миллиона рублей уже будет стоить 2 миллиона?

Складывать деньги наличными нецелесообразно. Деньги всегда должны быть в обороте, поэтому разумнее будет вложить их куда-то.

Но куда? Есть несколько вариантов:

- Депозит. Можно положить деньги в банк под процент.

- Купить облигации Федерального займа, по которым тоже предусмотрены процентные выплаты.

- ПИФы (паевые инвестиционные фонды). Их преимущество в том, что человек может вложить в такой фонд даже незначительную сумму. ПИФ объединяет средства различных людей для того, чтобы можно было коллективно вложить деньги в недвижимость, акции, облигации, а затем можно будет продать пай, купить или заложить его. Плюс вложения денег в ПИФ в том, что цена растет ежедневно. Получается, что через какое-то время человек может продать свой пай дороже, за счет чего сможет получить доход.

Однозначного ответа на этот вопрос нет. Для каждого человека свой правильный вариант. Оптимальный вариант зависит от множества факторов: заработной платы человека, наличия у него другого движимого или недвижимого имущества, детей и т.д.

Чтобы понять, что для вас будет лучше, рассмотрим в каких случаях лучше выбрать вариант покупки жилья в ипотеку:

Чтобы понять, что для вас будет лучше, рассмотрим в каких случаях лучше выбрать вариант покупки жилья в ипотеку:

- Если вы не умеете копить деньги, являетесь недисциплинированным в финансовом плане человеком, тогда ипотечное кредитование – именно то, что вам нужно.

- Если у вас нет постоянной регистрации в том районе, где вы проживаете, то лучше оформить ипотеку. Тогда вы сможете получить постоянную прописку, а с ней у вас откроется больше возможностей для трудоустройства, поскольку работодатели в первую очередь оформляют на работу людей с регистрацией.

- Если вы арендуете квартиру, тогда лучше взять ипотеку. В этом случае вам не придется отдавать деньги за съем. Оформляя ипотеку на квартиру, вы сможете жить в новой квартире, а те деньги, которыми раньше вы расплачивались за аренду квартиры, будут уходить на погашение ипотеки.

Для чистоты проводимого анализа необходимо понять, в каких ситуациях лучше начать копить деньги на квартиру, а не брать ипотеку:

- Если в ближайшей перспективе у вас повысится заработная плата или появится дополнительный доход. Тогда брать ипотеку нет смысла, потому что по ней у вас в любом случае будет переплата (от 15% годовых).

- Если вы живете у родителей, родственников или друзей и не платите за аренду жилья.

- Если вы относитесь ко льготной категории лиц и стоите в очереди на улучшение жилищных условий. Если вы возьмете квартиру в ипотеку, то лишитесь права получить квартиру от государства.

Как видите, есть плюсы как во взятии ипотеки, так и в накапливании денег . Оптимальный выбор будет зависеть от человека:

- если у него есть на руках какая-то сумма, но на покупку квартиры не хватает и придется копить 1–2 года (это небольшой срок), тогда разумней будет накопить деньги самостоятельно;

- если заработная плата минимальная, а необходимость в улучшении жилищных условий стоит остро, тогда лучше оформить ипотеку. И не стоит ее пугаться, ведь сегодня банки предлагают оформить ипотечный договор на выгодных условиях: с нулевым первоначальным взносом, минимальной процентной ставкой (10% и даже ниже), с комфортными для клиента условиями кредитования.

Многие люди допускают типичные ошибки, когда хотят заработать деньги на покупку квартиры:

Многие люди допускают типичные ошибки, когда хотят заработать деньги на покупку квартиры:

- Пренебрегают программами инвестиций, депозитными вкладами. Хотя нужно понимать, что существует такое понятие, как инфляция. Важно учитывать этот факт, иначе в случае падения курса валюты вам придется копить на квартиру еще дольше.

- Вкладывают накопленную часть средств в бизнес или торговлю на Форексе, не имея для этого достаточных знаний и опыта. В результате они теряют те сбережения, которые так долго накапливались.

- Не контролируют свои расходы: покупают ненужные вещи, дорогую одежду и другие предметы, без которых и так можно обойтись.

Накопить деньги на покупку квартиры при зарплате в 30000 рублей можно, но это будет трудная задача . Если нет дополнительных доходов или финансовой «подушки», то придется копить не один десяток лет. В этом случае лучше всего оформить ипотеку.

Если же человек получает зарплату в размере 50000 рублей, тогда уже можно будет задуматься о самостоятельном решении жилищного вопроса . С таким доходом можно будет купить себе квартиру за 4–5 лет, если откладывать половину денег на жилье, рассматривать недвижимость на вторичном рынке, в провинциальном районе.

Видео: Как накопить на квартиру за 2 года, работая грузчиком

Откладывая со своей скромной зарплаты. Это возможно – проверено на собственном опыте!

Как показывает статистика, у подавляющего большинства граждан России зарплаты невысоки. Для некоторых является насущной проблемой даже удовлетворение минимальных нужд, не говоря уже о заманчивых предложениях современного мира.

Вот опыт нашей гостьи:

Меня зовут Анастасия, мне 35 лет и живу я в г. Санкт-Петербург. Мне удалось осуществить вышеописанное. Изначально был план накопить на автомобиль, но результат превзошел ожидания. Я поведаю вам собственную схему накопления денежных средств.

Я получила водительское удостоверение 10 (водительских) сезонов назад. Моей целью стала покупка машины. Конечно, у меня не было финансов на ее приобретение. Для этих целей чаще всего берут кредит в банке, но требуется первоначальный взнос. Я начала копить на него.

Со своей зарплаты в 25 000 руб. в месяц я начала откладывать суммы в пределах 5-10 тысяч руб. ежемесячно. Жила у родителей (таким образом не тратилась на аренду жилья). Покупала только самое необходимое (продукты и вещи). Вы задумывались, на что всерьез тратите деньги? Отказывайтесь от спонтанных покупок! Планируйте свои расходы.

Азарт к накоплению средств разыгрался. Мне стало важнее больше накопить, чем потратить. Дополнительно это простимулировало к поиску более высокооплачиваемой работы. Найдя такую, в складчину стали уходить еще большие суммы денег.

Как купить квартиру без ипотеки

Когда я имела на руках почти 200 000 руб. ,(этого хватало для первоначального взноса), решение взять кредит было изменено. Возникла идея положить средства на депозитный счет, чтобы в дальнейшем купить автомобиль за накопленные проценты.

Приобретение машины в кредит означала бы немедленные расходы: выплата кредитной ставки, процентов; обслуживание автомобиля, страхование (ОСАГО, КАСКО), и т.д.

Чтобы сделать вклад, для надежности обратитесь в крупный банк. Выбирайте пополняемый депозит, но без возможности снятия суммы раньше окончания срока вклада (чтобы не возникало соблазна снять денежные средства).

Изначально проценты по вкладу не высоки. Ведь все зависит от суммы депозита: чем она выше, тем больше дивиденды. На покупку машины я накопила быстрее, чем ожидала.

Мой дикий азарт натолкнул меня попробовать накопить сумму на приобретение жилья. Этой цели я успешно добилась.

По истечению 7 лет с начала вклада было накоплено 1 700 000 рублей (при заработной плате всего 40 000 рублей в месяц).

Следует отметить, что периодически (примерно через каждый год) я умудрялась ездить на отдых.

Я сняла накопленные по депозиту средства и вложила в строительство жилища. К выбору застройщика подходите тщательно. Спустя три года ожидания, я стала собственником однокомнатной квартиры (площадью 35 м²) в новостройке. Находится она в городе Всеволожск.

По факту, без ипотеки и каких-либо других обременений, я получила собственное жилье за 10 лет.

Метод подходит только для тех, кто может подождать и имеет возможность где-то жить на протяжении этого времени.

Сколько копить на квартиру

Для наглядности приведу пример расчета.

Ежемесячно сумма депозита пополнялась на 10 000 руб., годовые дивиденды составляли 6,7%.

В 1-й год мы имеем: (10 тыс. руб. * 12 мес.) + 672.0 руб. (мин. % за год) = 120 672,0 руб.

На 2-й год: 120 672,0 руб. + (10 тыс. руб. * 12 мес.) + 8 107,0 руб.(мин. % за год) = 248 779,0 руб.

3-й год: 248 779.0 руб. + (10 тыс. руб. * 12 мес.) + 16 714,0 руб. (мин. % за год) = 385 493,0 руб.

Ситуация на 4-й год: 385 493,0 руб. + (10 тыс. руб. * 12 мес.) + 25 899,0 руб. (мин. % за год) = 531 392,0 руб.

5-й год: 531 392,0 руб. + (10 тыс. руб. * 12 мес.) + 35 701,0 руб. (мин. % за год) = 687 093,0 руб.

Таким образом, ежемесячно откладывая 10 000 рублей, за 5 лет можно получить на одних только процентах 87 093, 0 рублей, а вместе с накоплениями получается 687 093,0 рублей.

Честно, я сама до конца не верила что смогу совершить такое. Но начав, останавливаться не хотелось. Жалела, что не занялась этим раньше.

Разве это не лучше, чем попусту тратить деньги и влезать в кредиты для совершения крупной покупки? Чем выше будет ставка депозитного вклада, тем быстрее вы накопите крупную сумму.

Как купить квартиру без кредита

Если вы решились последовать моему примеру (начать хотя бы с минимальной суммы депозитного вклада), примите к сведению несколько советов:

- Обходите стороной малоизвестные банки

Они не надежны, привлекают соблазнительно высоким процентом годовых. Остановитесь на крупном банке, заслуживающем доверия (вклады будут застрахованы от банкротства, пусть с невысокими дивидендами).

- Не стоит «складывать яйца в одну корзину»

Когда сумма, накопленная на депозитном счете, превысит страховую сумму по вкладу, продолжайте вкладывать средства, но уже в другой банк. В случае банкротства первого банка, по закону вы однозначно получите страховую сумму в полном размере.

Итак, экономить и копить деньги не так уж сложно. Следует контролировать себя в тратах. Жизнь непредсказуема и хорошо иметь хотя бы какие-нибудь накопления.

Мы часто тратим деньги попусту, а для приобретения дорогостоящих вещей приходится брать кредиты, которые выплачиваются с процентами. Конечно выбор за вами. После моего опыта, я снова коплю деньги, ведь в планах покупка автомобиля.

Что 47 % россиян тратят все свои доходы, регулярно откладывают деньги 26 % и еще 27 % делают это от случая к случаю. The Village поговорил с людьми, которым удалось накопить крупные суммы и потратить их на нужные им вещи. Они рассказали о своих методах накопления и отношении к деньгам.

2,5 миллиона на квартиру

Анфиса Егорова

руководитель онлайн-клуба «Послушные деньги» (Казань)

Как и многие молодые семьи, в начале нашей совместной жизни мы с мужем мечтали о своем жилье. На тот момент у нас практически ничего не было: мы только начинали свой карьерный путь, наши зарплаты были совсем невысокие, и никакие подарки судьбы на горизонте нам тоже не маячили. Но мечта о собственной уютной квартире не давала покоя.

Свои желания я всегда перевожу в реальную плоскость: ставлю цель, планирую и начинаю действовать. Так, со свадебных доходов мы открыли вклад в банке и отложили 70 тысяч рублей на нашу мечту. С тех пор походы в банк стали для нас регулярными. Тогда мы еще не решили, какой должна быть наша квартира, сколько она будет стоить и где будет находиться. Мы просто стали копить. Поначалу мы приносили в банк по 10–15 тысяч ежемесячно. На тот момент наши зарплаты не превышали 15–20 тысяч рублей. При этом мы еще снимали квартиру за 10 тысяч. Казалось, что такими темпами не то что на квартиру, на машину-то не накопить. Но мы продолжали откладывать. Со временем наш доход рос, и вклад стал пополняться чуть быстрее: мы откладывали уже по 30 тысяч ежемесячно.

А тем временем под окнами нашей съемной квартирой строился красивый уютный жилой комплекс - просторные квартиры, удобная планировка, хороший двор и отличное расположение. Мы наблюдали, как строители выкладывают кирпичи, и мечтали купить там чудесную двушку площадью 72 квадратных метра. Мы гуляли вокруг уже готовых домов этого комплекса, сидели во дворе, заходили в подъезд и представляли себя жильцами этого комплекса. Так, через год после свадьбы мы уже четко определились со своим желанием и заключили договор с застройщиком, договорились о рассрочке до момента сдачи дома и внесли минимальный платеж. Цена нашей мечты обрела конкретную стоимость - 2,45 миллиона рублей. Я написала для нас небольшую шпаргалку с цифрами - цена, сроки, первоначальный взнос, процент по ипотеке - и повесила ее на видное место.

Чтобы процесс накоплений не казался нам бесполезным и пустым, мы строили макет квартиры из пенопласта, придумывали дизайн, ходили по магазинам, подбирали материалы и мебель.

Через два года после заключения договора наша квартира построилась. За полгода до сдачи дома застройщик поднял цену почти на 500 тысяч рублей. И предложил нам в течение двух недель выплатить оставшуюся сумму долга с учетом старых расценок либо согласиться на новую цену в части неоплаченных еще по рассрочке квадратных метров (это было зафиксировано в договоре). У нас еще была возможность оформить ипотеку на остаток долга по старой цене, что на тот момент для нас было крайне не выгодно. Пришлось согласиться на новые условия.

Анализируя наши доходы и расходы, потребительские привычки и другие цели, я посчитала, что оптимальным решением для нас будет взять ипотеку не более чем на 1,2 миллиона рублей, то есть на 40 % от полной стоимости квартиры и с ежемесячным платежом в районе 14 тысяч рублей. Это означало, что с учетом новых условий к моменту сдачи дома нам нужно было выплатить застройщику 1,7 миллиона рублей. В последние полгода пришлось хорошо постараться для этого, и цель была достигнута.

Так, спустя три года после свадьбы мы получили ключи от квартиры нашей мечты. Три месяца мы делали минимальный ремонт - и заехали! Несмотря на то что ипотеку мы взяли на 15 лет, я поставила цель выплатить ее за три года. Для этого нужно было каждый месяц вносить платеж по 40 тысяч рублей. Немало, ведь еще надо было делать ремонт, покупать мебель и, конечно, продолжать радоваться жизни. Да, последний пунктик тоже очень важный! Все должно быть в удовольствие, никакая мечта не должна держать плотно в тисках и выжимать из тебя все соки. Должны оставаться деньги и время на другие радости. Ипотека была погашена в установленный нами срок за три года. И я не скажу, что мы сильно себя ограничивали. Например, мы еще учились в бизнес-школе по программе MBA и ездили отдыхать на море два-три раза в год.

Спасло нас то, что муж у меня с золотыми руками и весь ремонт в квартире сделал сам - от прокладки канализации до сборки всей мебели. Пригодились нам и другие наши полезные качества - творческий подход, сообразительность и непреодолимая тяга к оптимизации. Благодаря этому ремонт с покупкой техники и мебели обошелся нам в 600 тысяч рублей, а не в 2 миллиона, как нашим соседям.

Хочется сказать всем, что, если есть мечта, главное - это начать к ней двигаться, несмотря на все трудности, неопределенность и кажущуюся безнадежность. Если вы мечтаете о новой машине - посетите салон, выберите марку и модель, сходите на тест-драйв. Мечтаете о новой квартире - сходите к застройщику, узнайте цены, посмотрите планировку квартир, сходите на стройку или посмотрите готовые примеры. Четко определите, чего вы хотите и сколько это стоит.

Миллион на машину

Летом в 2012 году я поставил себе цель: купить новое авто за 1,2 миллиона рублей через полтора года, к 2014-му. Я оценил, что нужно в месяц отложить порядка 80 тысяч рублей, чтобы через полтора года эта сумма накопилась. Я посчитал, что автокредит под 8 % годовых на всю сумму на 1,5 года привел бы меня к разорению на дополнительные 80 тысяч рублей, то есть для обслуживания кредита копить пришлось бы лишний 19-й месяц. «Да ну», - решил я, но уже загорелся идеей!

Оказалось, что свободных денег не хватало (хотя я откладывал по 20–25 тысяч в месяц, к концу срока даже с депозитом под 12 % годовых это было бы лишь чуть больше 400 тысяч), поэтому начал искать, как сэкономить. В этом помог учет финансов - расходов и доходов. Когда я решил отнестись к процессу как к соревнованию со своим расточительством, где в конце ждет крутая награда, все поменялось!

Я почти сразу стал пресекать все лишние необязательные расходы.

Перестал покупать кофе по дороге на заправке и попкорн с напитками в кино (это вернуло мне 3 тысячи рублей на всю семью).

Стал меньше нарушать ПДД (и перестал получать штрафы, за 1,5 года в 2011–2012 годах я нахватал квитков на 22 тысячи рублей).

Стал обновлять одежду и обувь в момент распродаж (это мне сэкономило порядка 25 тысяч рублей за весь срок).

Сменил дешевый тариф у мобильного оператора у всей семьи на более дорогой, но выгодный (в общей сложности мы потратили на мобильную связь и домашний интернет на 5 тысяч меньше).

В отпуск два раза в год мы стали летать в горящие туры вместо плановых рейсов с дорогими отелями (мы заплатили на 75 тысяч меньше на всю семью).

Мы перестали ходить в магазин у дома за продуктами, а стали ездить в недорогой гипермаркет на границе города, пользуясь составленными заранее списками покупок (и тут в бюджете семьи за 1,5 года осталось на 70 тысяч больше!).

Заправляясь на безлюдных заправках или используя бонусную карту на обычных АЗС, я сэкономил порядка 7 тысяч рублей.

Мы заказывали нужные книги, технику, учебники и мелочи по хозяйству через интернет со скидкой (в общей сложности сэкономили 10 тысяч).

Дома мы внедрили счетчики и стали платить за коммуналку на 1 500 рублей в месяц меньше. В общей сложности это нам принесло в копилку около 20 тысяч за полтора года.

Вот так мы выгадали 240 тысяч рублей только на очевидных статьях - в среднем по 36 тысяч в месяц! А с учетом того, что в бизнесе тогда дела пошли в гору, я стал откладывать больше - не по 25 тысяч в месяц, а по 40, и клал их на депозит на 18 месяцев больше чем под 11 % с ежемесячной капитализацией. К концу срока и накопилась сумма в 1,2 миллиона рублей, которую я и обналичил, обновив и застраховав авто.

100 тысяч евро на новый бизнес

Денис Данилов

инвестор «Статус капитал»

В 17 лет я прочитал трилогию желаний Драйзера и загорелся идеей накопления. Через несколько лет открыл онлайн-магазин, и это стало основным источником дохода: я продавал купальники, пляжную одежду. Когда продажи снизились, пришло понимание, что деньги надо откладывать. С того момента я начал изучать методы накопления и инвестиций.

В итоге я выбрал рынок акций. Он рискованный, но приносит большую доходность, чем недвижимость и вклады. Я понял, что необязательно быть Уорреном Баффеттом, чтобы инвестировать и не терять денег, играя вдолгую. На пять лет можно открыть брокерский счет, а потом зафиксировать прирост капитала. Если вы держите акции три года, не надо платить подоходный налог.

Сначала я пошел в управляющую компанию - мне предложили такие условия, которые были равнозначны вкладу в банке, поэтому я решил сам изучать вопрос. Но через какое-то время я понял, что не надо заниматься торговлей, надо выбрать надежную компанию вроде Сбербанка или «Аэрофлота», покупать и ждать. Это самое сложное в инвестировании.

Я начал инвестировать в кризис в 2014 году, когда началась девальвация рубля. Мне повезло: у меня были накопления в долларах, и я стал думать, что с ними делать. На фоне обвала рынка акций российских компаний я нашел недооцененные - «Аэрофлот», «Мечел», АФК «Система» - и купил их акции. Во время кризиса можно больше всего заработать.

Не скажу, что не терял поначалу денег. У меня был миллион рублей, который заработал в интернет-бизнесе, потом он превратился в 600 тысяч, но в итоге за три года я накопил 100 тысяч евро. Сейчас инвестирую их в криптовалюты и блокчейн. Стал соинвестором компании, мы сделали заказы майнинг-ферм - хотим сделать самую большую ферму в Европе и свою биржу.

Как откладывать деньги на квартиру правильно

Не стоит копить на квартиру, откладывая в белый конвертик определенную сумму денег каждый месяц. Так деньги не будут работать на вас, а вы будете кусать себе локти от того, что потратили из заначки несколько тысяч.

Подберите надежный банк с высокими процентами и ежемесячно посещайте его для того, чтобы пополнить свой счет минимальной фиксированной суммой. Согласитесь, всегда будет приятно вложить одну сумму, а через несколько лет снять в полтора-два раза больше. Если у вас окажутся лишние деньги (подарок от родственников на день рождения, денежный бонус на работе или находка кошелька с несколькими сотнями) – не пытайтесь их тут же спустить на ненужные безделушки. Помните правило: чем больше вы вложите сегодня – тем скорее переедете в свой уголок.

Квартира или машина - на что копить в первую очередь?

Большинство молодых людей сегодня убеждены, что в первую очередь они обязаны обзавестись собственным автомобилем, а затем въехать в свое жилье. Но даже если машина станет подарком от родителей на совершеннолетие, она будет не помощником, а обременением, особенно если вы собираетесь быстро накопить на собственное жилье в ближайшее время.

Авто – это всегда траты на бензин, ежесезонная замена шин, мелкий обязательный ремонт. За два-три года эксплуатации автомобиля вы вложите в него огромную сумму с пятью нулями. Будьте умнее и катайтесь на метро или трамвае и живите идеей о том, что через несколько лет у вас будет собственная квартира, а затем и автомобиль. И если вы начнете действовать уже сейчас, скорее всего, вам удастся достичь этих целей даже до появления собственной семьи. Согласитесь, гораздо приятнее привести молодую жену в свою «однушку», чем кататься на иномарке и жить в съемной комнате или у родителей.

Определяем ежемесячные расходы и прогнозируем накопления

Любой состоятельный человек знает счет деньгам, поэтому всегда фиксирует свои расходы или нанимает для этого специального человека. Сможете ли вы сходу сказать, сколько в месяц у вас на продукты? А на общественный транспорт? На коммунальные услуги? Если ваш ответ был отрицательным – это повод немедленно начать учет ежемесячных расходов, что в дальнейшем позволит грамотно спрогнозировать накопления.

Откажитесь от «бабушкиного» метода подсчета на бумаге и используйте удобную программу «Бухгалтерия семьи» или любую другую подобную, для учета семейного бюджета.

Если с зарплаты 30.000 рублей вы планируете откладывать 10.000 рублей, исходя из расчетов несложно будет решить, на каких наименованиях расходов вам лучше сэкономить.

Для бюджета и здоровья полезно: откажитесь от табакокурения и алкоголя

Согласно статистике, мужчина, который курит с подросткового возраста по пачке сигарет в день, «прокуривает» за свою жизнь целую квартиру. Не верите? Для этого достаточно произвести несложный расчет, взяв за расчет стоимость пачки сигарет в 60 рублей:

60×30 = 1800 рублей уходит в месяц

1800×12 = 21.600 рублей уходит в год

21.600×70 = 1,512млн рублей уходит за всю жизнь

Полтора миллиона рублей отдаст курильщик со стажем в 70 лет – а именно такой стаж у наших дедов, которые начали баловаться сигаретами с 12-14 лет. Полтора миллиона – это стоимость однокомнатной квартиры в маленьком городе или два домика в деревне. Если мы произведем аналогичный расчет с алкогольным напитками, вы поймете, что за всю жизнь лишитесь двух квартир. Так может быть, откажетесь от вредных привычек уже сегодня?

Видео: История про парня, который сильно экономил… и купил квартиру в 25+ лет

Взять ипотеку или копить? Сравниваем на конкретном примере

По предварительным подсчетам 25% россиян живут «в долг», взяв кредит или оформив ипотеку через банк. «Собственная квартира за 7000 рублей в месяц» и другие слоганы от застройщиков звучат заманчиво, но обременяют покупателя выплачивать долг банку в течение 30-40 лет. Более того, за это время вы подарите банку еще одну квартиру. Не верите? Взгляните на несложную калькуляцию:

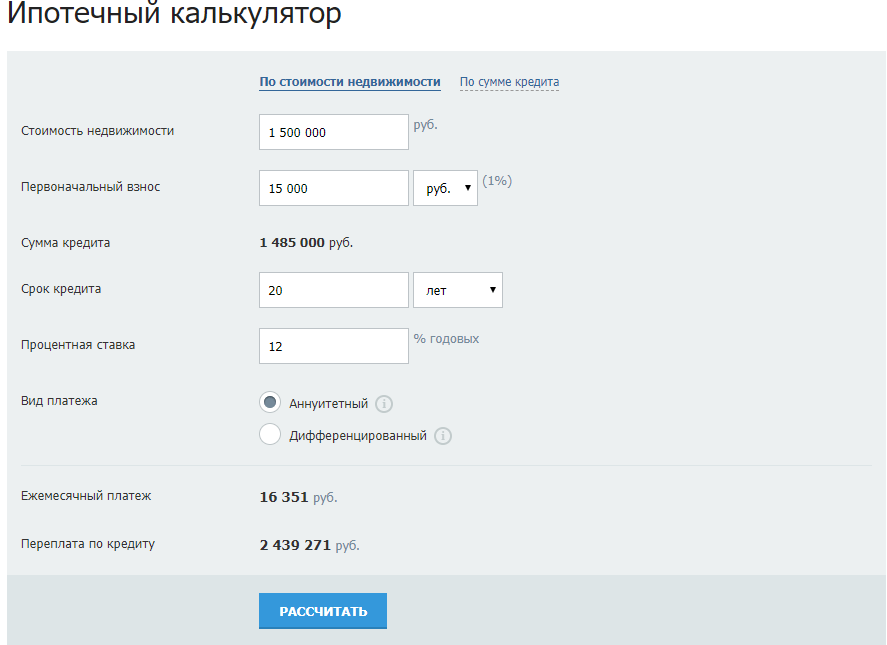

Если вы обладаете небольшой суммой в 15.000 рублей для первоначального взноса и готовы отдавать банку 16.000 рублей в месяц, стоимость квартиры в полтора миллиона вы сможете выплатить в течение 20 лет, переплатив по кредиту огромную сумму в размере 2.500.000 рублей. Таким образом, вы подарите банку еще одну квартиру.

Видео: Как накопить на квартиру? Или всё таки ипотека? Что лучше, ипотека или аренда квартиры + накопление

Однако эти расчеты весьма приблизительны: вряд ли банк согласится оформить ипотеку с первоначальным взносом в 1% от стоимости жилья, а ежемесячная плата, скорее всего, будет гораздо больше.

Детальное описание стратегии купли-продажи: пошаговая схема

Брать деньги в банке в долг – занятие не из выгодных, но если вы сами даете их банку во временное пользование, это принесет вам приятную прибыль. Если ежемесячно от зарплаты в 30.000 рублей вы сможете отдавать банку 10.000 рублей, уже за год вы сможете получить уже 7.200 рублей при депозите в 6%.

10.600×12 = 127.200 рублей вы сможете отложить в год

127.200×4 = 508.800 рублей у вас будет через 5 лет

Дальнейшие ваши действия– приобрести любое бюджетное жилище, которое вы будете сдавать. За полмиллиона рублей можно купить домик в деревне или взять долевую комнату в собственность. После покупки недвижимости найдите арендатора. При самых скромных подсчетах, в месяц за аренду домик в деревне или комната будут приносить вам 5000 рублей в месяц.

5000×12 = 60.000 рублей вам отдадут арендаторы за первый год проживания

60.000×4 = 240.000 рублей прибыли у вас будет уже за 4 года

508.800+240.000 = 748.800 рублей у вас будет на руках с учетом депозита в банке

Еще за 4 года у вас накопится 748.800 рублей, а если вы продадите приобретенную недвижимость за 508.800 рублей, у вас появится необходимая сумма для приобретения однокомнатной квартиры. Кстати, если деньги, которые вам будут ежемесячно отдавать за аренду недвижимости, вы также решите отнести в банк – ваша прибыль будет еще больше.

Ваша следующая цель – внимательно изучить рынок и найти самые оптимальные цены на бюджетное жилье и совершить долгожданную покупку.

ТОП-5 способов увеличить свой капитал

Династия Рокфеллеров не понаслышке знала, что для увеличения капитала нужно научиться экономить. В их семье мальчики донашивали платья за девочками, зато потом купались в долларовых купюрах. Зарубите себе на носу эти топ-5 способов увеличения своего капиталя, и уже в первый месяц вы сможете отложить до нескольких тысяч!

1. Закупаться в оптовом рынке на месяц вперед

А вы верите в то, что на еду можно тратить всего лишь 100 рублей в день при условии, если вы будете готовить дома и брать с собой на работу? Ешьте на завтрак каши, творог или булочку с чаем (20 рублей), на обед – любой подлив с гарниром (50 рублей), на ужин – суп (30 рублей). Если не верите, что домашняя еда может быть такой дешевой – проверьте сами. Естественно, вам придется забыть про деликатесы на время, но новое жилье того стоит, не так ли?

2. Забыть про питание вне дома

Фудкорт в любом торговом центре позволяет человеку существенно сэкономить время и быстро утолить голод. Семья из двух взрослых и детей потеряет двухкомнатную квартиру, если каждые выходные будет покупать по сандвичу Big Tasty из McDonald’s. И это — не считая напитков и картошки фри!

240x4x2x4 = 7680 рублей отдаст в месяц семья из четырех человек, если будет есть сандвич по субботам и воскресеньям

7680×12 = 92.160 рублей уйдет в год, если семья каждые выходные будет лакомиться Big Tasty

920.160×20 = 1.843 млн рублей семья потратит за 20 лет на сандвичи из McDonald’s

А вы готовы променять почти 2 миллиона рублей, то есть двухкомнатную квартиру на калорийные сандвичи? Или все-таки попробуете пожарить котлету с картошкой дома сами?

3. Пожить с родителями

Стоимость съемной однокомнатной квартиры в крупных городах России составляет 15.000 рублей в месяц, в Москве – в два раза дороже. Элементарная арифметика позволит вам посчитать, сколько денег вы отдадите «чужому дяде» за роскошь жизни на съемном жилье.

15.000×12=180.000 рублей уйдет на съемное жилье в месяц

180.000×8=1.440 млн рублей уйдет на съемное жилье за 6 лет

Ровно в два раза больше – то есть 3 миллиона – у вас уйдет на съемное жилье в Москве. Перспектива потерять собственную «однушку» за роскошь жить без родителей на съемной квартире кажется не слишком радужной, не так ли?

4. Не тратьте деньги на развлечения. Развлекайтесь бесплатно!

Отдых в конце трудовой недели – важная составляющая жизни каждого человека, но развлекательные мероприятия съедают как минимум 20% от вашего бюджета. Будьте уверены, что, если вы посмотрите любимый фильм дома за чашечкой чая, а затем включите любимую музыку и устроите вечеринку с друзьями – это обойдется вам гораздо дешевле, а точнее – совершенно бесплатно. Кстати, в любом городе всегда найдутся благотворительные мероприятия и концерты со свободным входом.

5. Забудьте про покупку дешевых безделушек

Забудьте о приобретении ненужных вещей и не ведитесь на распродажи. Магазинчики с кричащими названиями «все по 50 рублей» съедят все, что останется у вас в кошельке до следующей зарплаты.

50x30x12 = 18.000 рублей у вас уйдет, если вы каждый день будете покупать ненужные вещи в магазинчике «все по 50 рублей»

18.000×10 = 180.000 рублей вы потратите за 10 лет приобретения ненужных вещей. А это около 10% от стоимости квартиры

Перестаньте тратить деньги на ненужные вещи, и вы поймете, что сможете начать экономить еще больше, а это приблизит вас к покупке мечты.

Как грамотно приумножать накопления

Финансово грамотный человек никогда не станет рабом денег. Он заставит их работать на себя, выбрав самое надежное место для их сохранения и приумножения.

Способ 1. Депозит под проценты в банке

Если вы будете откладывать по 10.000 рублей ежемесячно, за год банк подарит вам 200 рублей при депозите в 6%. За 10 лет эта сумма будет составлять 72.000 рублей. Лишние 1000$ на дороге не валяются, правда?

Способ 2. Вложение в негосударственный пенсионный фонд (НПФ)

Негосударственный пенсионный фонд – это акционерное общество, главной деятельностью которого является негосударственное пенсионное обеспечение. Схема вложений средств в НПФ работает так же, как и открытие депозита, только доход с вложений будет гораздо выше – до 10%.

Способ 3. Паевой инвестиционный фонд (ПИФ)

Паевой инвестиционный фонд является своего рода формой коллективных инвестиций, при которой компания распоряжается объединенными в фонд средствами с целью извлечения выгоды. Если сравнивать ПИФ с НПФ и депозитом в банке – выгода будет очевидной, ведь ежегодная повышенная ставка составит от 30% до 60%.

Как накопить деньги на квартиру с зарплатой 20.000 - 30.000 рублей в месяц

Среднестатистическая российская зарплата в 20.000-30.000 рублей кажется смешной, ведь ее едва хватает на достойный уровень жизни. А под достойным уровнем жизни многие из нас понимают заказ еды с доставкой на дом, походы в кинотеатр раз в неделю и кофе из Starbucks. Если отказаться от лишней роскоши и начать работать немного больше, каждый гражданин сможет накопить деньги на квартиру достаточно быстро! Цены на недвижимость в регионах, крупных городах и столице разные, но это не должно вас останавливать перед осуществлением вашей задумки.

Как накопить на квартиру с зарплатой 20000 в регионе

За 1.200.000 рублей, а если повезет – даже дешевле можно приобрести квартиру-«малосемейку» или студию в новостройке без ремонта. Средняя заработная плата в регионах России составляет 20.000 рублей, а хорошие специалисты могут получить и 30.000 рублей, не считая премий. Снять комнату можно за 3500 рублей, а однокомнатную квартиру – за 10000 рублей.

20.000-3500-10.000 = 6.500 рублей останется на руках, если ежемесячно отдавать 3500 за комнату и откладывать 10.000 на покупку собственного жилья

10.000x12x10 = 1.200 млн рублей реально накопить за 10 лет – а это как раз стоимость однокомнатной квартиры в маленьком городе

Безусловно, расчеты изменятся в том случае, если возникнет желание создать семью и переехать на съемную квартиру.

Как накопить на квартиру с зарплатой 30000 в крупном городе

В городах-миллионниках небольшую квартиру можно купить за 1.5 млн рублей, а средняя заработная плата составляет 30000 рублей и выше, а вот аренда жилья практически не отличается от цен в регионах. Можно, конечно, работать и за 10000 тысяч в городе милионнике, но это явно не наш вариант. К тому же нужно брать в расчет месячных доход полностью, а не только официальную заработную плату.

30.000-14.000-8.000 = 8.000 рублей можно откладывать каждый месяц, если тратить на еду и прочие расходы 8.000 рублей.

8.000x12x15 = 1.5 млн рублей вы сможете накопить за 15 лет, чтобы купить квартиру своей мечты

Как накопить на квартиру в Москве с зарплатой 50000

Московские цены на жилье отличаются от цен в других российских городах, да и – что скрывать – от цен в некоторых регионах Европы. За «однушку» в столице придется отдать минимум 3 млн рублей, а прожить на 30.000 рублей в Мегаполисе очень непросто, поскольку одни транспортные расходы могут составить несколько тысяч рублей.

Но давайте рассмотрим, как быстро накопить на квартиру с зарплатой 50000 тысяч рублей без ипотеки. Средняя московская зарплата в 50000 60000 рублей позволит сводить концы с концами и откладывать на квартиру. Но если у вас нет своего жилья, вам придется еще тяжелее, поскольку минимальная стоимость аренды однокомнатной квартиры составляет 30.000 рублей.

60.000-30.000-15.000 = 15.000 рублей у вас останется на руках, если в месяц вы будете жить на 15.000 рублей, снимая однокомнатную квартиру.

15.000x12x17 = 3.06 млн рублей будет у вас на руках за 17 лет накоплений.

Но не все так сложно, как может показаться на первый взгляд, есть пути ускорения этого процесса. Квартиру можно купить побольше, и побыстрее, вот один из примеров:

Как заработать на квартиру в Москве за 3 года - наглядный пример с расчетами

Семейной паре, еще не обремененной детьми, реально накопить сумму на двухкомнатную квартиру в Москве за 3 года. Минимальная стоимость «двушки» в столице – 4.5 млн рублей, и эта сумма не кажется такой огромной, если подойти с умом к достижению своей цели. Для этого достаточно рассчитать просто план заработка на 3 года:

1-ый год. Семья только начала жить вместе и решила съехать от родителей, чтобы насладиться свободой. И эта «свобода» в виде съемной однокомнатной квартиры обходится им в 360.000 рублей в год из расчета 30.000 рублей ежемесячно. Самые минимальные расходы – продукты питания и транспорт им обходятся еще в 30.000 рублей каждый месяц. И муж, и жена зарабатывают по 60.000 рублей в месяц, или 120.000 рублей на двоих, но ровно одна зарплата уходит на оплату съемного жилья и продуктов питания. Остается 60.000 рублей в месяц или 720.000 рублей в год.

2-ой год. Прожив в браке один год, семья решила сократить свои расходы и пожить у родителей. Экономия – еще 30.000 рублей каждый месяц. Итого – 1.08 млн рублей семья сможет отложить. Жена стала печь на заказ пироги и кексы и смогла зарабатывать дополнительные 30.000 рублей в месяц, а муж начал подрабатывать копирайтером и ежемесячно приносил еще 15.000 рублей. Дополнительный заработок семьи составил 540.000 рублей в год.

3-ий год. За первые два года семье удалось уже накопить 2.34 млн рублей, и эти деньги решено выгодно вложить в банк, НПФ и ПИФ.

1 млн рублей – такой депозит был вложен в банк со ставкой 6% годовых. Выигрыш – 60.000 рублей за год

1 млн рублей было решено вложить в НПФ под 10% годовых. Выигрыш – 100.000 рублей за год

340.000 рублей было решено вложить в ПИФ под 30% годовых. Выигрыш – 102.000 за год

Методом выгодных вложений семья смогла получить дополнительных 172.000 рублей за год. К этой сумме необходимо добавить еще 1.62 млн рублей, которые им удастся накопить за третий год жизни у родителей и дополнительного заработка. На конец третьего года усиленной работы у них могло бы быть 4.132 млн рублей, но стало 4.432 млн рублей, поскольку мужу повышают оклад на работе еще на 10.000 рублей, а жена начинает вести кулинарный блог и ежемесячно на рекламе зарабатывает еще 10.000 рублей и печет больше на 5.000 рублей.

Счастливое семейство находит двухкомнатную квартиру за 4.5 млн рублей и уговаривает продавца сделать скидку в размере 100.000 рублей. Таким образом, общими усилиями квартира мечты приобретается за три года.

Как сэкономить на покупке квартиры до 260 000 рублей

Если вы официально трудоустроены, и при этом еще не воспользовались своим правом получить налоговый вычет при покупке квартиры, постройке дома и компенсации процентов по ипотеке то вы можете вернуть 13% от стоимости квартиры (максимум 260 тыс.), и это действительно работает.

Законное право получить налоговый вычет за покупку квартиры имеет каждый официально трудоустроенный гражданин РФ, за которого работодатель ежемесячно отчисляет подоходный налог с его трудовой деятельности в размере 13%. В этом же размере (13%) гражданин и может вернуть деньги от приобретенной недвижимости.

Ваш максимальный лимит на возврат подоходного налога с покупки квартиры – 2 000 000 рублей (за всю жизнь). Вернуть вы можете 13% с этой суммы, т.е. 260 000 рублей и не более того. Право на налоговый вычет предоставляется человеку один раз в жизни, но, если стоимость недвижимости не дотягивает до 2 млн, возврат можно оформить в несколько заходов.

Получить вычет возможно двумя способами: по окончании года, за который получается вычет, получив всю сумму от налоговой инспекции, или в течение года, за который получается вычет, недоплачивая налог и получая вычет у работодателя (или иного налогового агента).

Видео: Как получить от государства 260 000 + 390 000 рублей? Налоговый вычет

Так что перед покупкой квартиры трудоустраивайтесь официально, чтобы не потерять возможность вернуть налоговый вычет.

Подведем итоги

Каждый человек вправе решать, как ему распоряжаться жизнью. У каждого из нас равные возможности и шансы на удачу, только одни до конца жизни ютятся в коммуналке с тремя детьми, а другие к 25-ти годам въезжают в собственную квартиру. Только вам решать, как распоряжаться своей жизнью дальше и стоит ли несколько лет упорно работать, чтобы потом приобрести жилье на заработанные деньги.

Каждый из секретов, рассказанный нами сегодня, действует на 99% — еще 1% зависит от вас и от вашего желания. Бросайте курить с этой минуты, забудьте про «Доширак» и сандвичи из McDonald’s, подыщите надежный банк, сдайте свое авто в аренду – и уже через несколько лет вы будете держать ключи от собственной квартиры.

Напишите в комментариях, копите ли вы деньги на покупку квартиры, и какие способы уже применяете, а какие только планируете после прочтения. Так же пишите, что на ваш взгляд лучше, взять ипотеку или жить в съемной квартире и копить на свою. Обсудим!