Чем полезны предпринимателю формула фондоотдачи и фондоемкости? Знание этих экономических показателей даёт полноценное объективное представление об эффективности использования оборудования и других средств производства. Без качественной аналитики нельзя представить успех на рынке. Рассказываем, как посчитать фондоотдачу и фондоёмкость на конкретных примерах, а также есть ли у них нормативное значение.

Что такое фондоотдача

Среди всех экономических показателей предприятия очень важное место имеет фондоотдача основных средств. Это коэффициент, который отображает, насколько эффективно компания использует все свои средства производства. То есть недвижимость, земельные участки, оборудование, транспорт. Смысл термина фактически заложен в его названии: какую «отдачу» получает бизнес от своих фондов? Синонимом этого термина является дословно переведённый с английского «коэффициент оборота основных средств».

Показатель фондоотдачи характеризует качество использования средства производства. Его можно посчитать для всего предприятия, а также для отдела или напротив для сети компаний. Таким образом можно выяснить, сколько выручки приходится на одну единицу стоимости фонда. Единица измерения - проценты (для этого необходимо результат вычислений умножить на 100%).

Среди всех показателей экономической эффективности предприятия фондоотдача и фондоемкость имеют принципиально важное значение

Нормативное значение

Предприятие отслеживают фондоотдачу в динамике, так как сам по себе этот показатель лишён нормативных значений. В нормальных условиях коэффициент с течением времени увеличивается: то есть качество использования основных средств производства растёт.

Хорошей идеей будет сравнить коэффициент фондоотдачи одного предприятия с данными его конкурентов в той же отрасли. Например, сравнить двух производителей одежды, обуви или строительных материалов. Но проблема в том, что данные, которые требуются для расчётов, обычно защищены коммерческой тайной. Просто так узнать их не выйдет. Поэтому можно ограничиться отслеживанием показателя для своей компаний и озаботиться его положительной динамикой. Именно стабильный рост и есть нормативное значение фондоотдачи.

Формула расчета

Как посчитать фондоотдачу? Формула довольно простая и предполагает знание всего двух показателей: выручки за отчётный период и среднегодовой стоимости основных средств производства. Всё элементарно - это отношение выручки к среднегодовой стоимости фондов.

Фондоотдача = выручка: среднегодовая стоимость фондов

или = выручка: ((стоимость фондов на начало года + стоимость фондов на конец года) : 2)

Формула расчета по балансу = ст 2110: ((стр 1150 на начало года + строка 1150 на конец года) : 2)

Что такое выручка, в принципе понятно. Это все заработанные предприятием деньги. Но с тем, что такое среднегодовая стоимость могут возникнуть вопросы. Иногда для вычисления используют первоначальную стоимость оборудования. К примеру, предприятия купило станок для резиновой крошки за 170 тысяч рублей и из года в год использует в формуле эту первоначальную стоимость. Это некорректно. Техника постепенно амортизируется, её стоимость постоянно сокращается. Использование остаточной стоимости в данном случае правильнее.

Среднегодовая стоимость получается в результате сложения стоимости фонда на начало и конец года и деления результата на 2. Почему для вычисления нужно применять именно среднегодовую стоимость? Такой вариант наиболее точен, когда речь идёт о продолжительном периоде времени. Если взять данные о стоимости только на начало года, коэффициент занизится. Если только на конец - завысится. Использование среднегодовой стоимости поможет соблюсти необходимый баланс.

Пример расчета

Рассмотрим, как найти фондоотдачу на конкретном примере. В действительности это очень простая операция. Предположим, в первый год работы компания заработала 2,5 миллиона рублей, а во второй - 3,1 миллиона рублей. Первоначальная стоимость фондов составила 450 тысяч рублей, которая к концу первого года сократилась до 420 тысяч рублей, а концу второго - до 380 тысяч.

Пример расчета фондоотдачи:

- В первый год = 2 500 000 / ((450 000 + 420 000) / 2) = 5,74.

- Во второй год = 3 100 000 / ((420 000 + 380 000) / 2) = 7, 75.

Таким образом, фондоотдача показывает, что в данном примере предприятие эффективно использует все свои средства производства. К концу второго года коэффициент вырос на 35%.

Краткая справка и формула фондоотдачи

Что такое фондоемкость

Другой важный коэффициент, характеризующий эффективность использования средств производства, называется фондоёмкостью. Этот показатель считается противоположным или обратным по отношению к фондоотдаче. Фондоемкость показывает, сколько средств от стоимости фондов приходится на 1 рубль готовой продукции.

Мы уже узнали, что фондоотдача должна расти, но фондоёмкость должна сокращаться. Именно уменьшение коэффициента, то есть сокращение затрат фондов на продукцию, является нормативным значением, положительной динамикой. В случае, когда значение показателя в двух сравниваемых периодах выросло, предприятие неразумно планирует производственный процесс. Если одновременно с этим снизилась фондоотдача (что почти неизбежно, так как показатели обратные друг другу), возникает риск убытков.

Как рассчитать показатель

Теперь рассмотрим, как найти этот показатель и интерпретировать результаты вычислений. Формула фондоемкости обратная расчётам фондоотдачи и задействует те же данные.

Фондоёмкость = стоимость основных средств / выручка

или = ((стоимость фондов на начало года + стоимость фондов на конец года) / 2) / выручка.

Однако сами по себе вычисления не дадут никакой информации. Их нужно интерпретировать в динамике, результаты вычислений должны снижаться с каждым новым отчётным периодом. Для примера рассчитаем и проанализируем данные из предыдущего примера:

- выручка - 2,5 миллиона в конце первого года и 3,1 миллиона в конце второго;

- стоимость фондов - изначально 450 тысяч, в конце первого года 420 тысяч, в конце второго 380 тысяч.

Считаем фондоёмкость:

- Для первого года = ((450 000 + 420 000) : 2) : 2 500 000 = 0,174.

- Для второго года = ((420 000 + 380 000) : 2) : 3 100 000 = 0,196.

По итогам расчётов стало понятно, что фондоёмкость увеличилась. Это тревожный показатель. Это означает, что предприятия стало затрачивать больше средств производства на 1 рубль продукции. Необходимо пересмотреть рабочий процесс, выявить причину неэффективности и устранить её.

Краткая справка и формула фондоемкости

Факторный анализ фондоотдачи

Факторным анализом называется метод изучения и характеристики взаимосвязей между переменными. Его можно применить и для анализа описанных выше коэффициентов. На размер фондоотдачи и фондоемкости влияет одна и та же совокупность показателей, а именно выручка предприятия и стоимость фондов. Это так называемые прямые факторы влияния, так как именно из них складывается значение коэффициентов.

Но если остаточная стоимость активов - довольно стабильная характеристика, управлять которой проблематично, на выручку можно воздействовать несколькими способами. Например, проводить акции со скидками, снижать себестоимость продукции, повышать цены. Всё, что влияет на выручку, косвенно влияет и на фондоотдачу.

Фондоотдача основных производственных фондов при факторном анализе определяется по формуле, для которой нужно знать:

Т - среднее количество технологического оборудования;

В - время работы единицы оборудования;

Вс - выработка среднечасовая в стоимостном выражении;

СС - среднегодовая стоимость оборудования.

Формула такая: (Т х В х Вс) / СС.

Управление фондоотдачей

Теперь, когда мы рассмотрели, как рассчитать фондоотдачу, необходимо разобраться с тем, можно ли ею управлять. Значение коэффициента в динамике должно расти, то есть должна возрастать эффективность использования фондов. Формула расчёта этого показателя включает выручку - совокупность заработанных предприятием денег. Поэтому наиболее очевидный вариант заключается в увеличении доходов. Какие есть варианты:

- увеличивать производительность труда и оборудования;

- наращивать загрузку оборудования;

- автоматизировать процесс работы, использовать новые технологии и искать варианты для оптимизации всех процессов;

- работать над сокращением издержек;

- стимулировать продажи рекламой, акциями, скидками;

- повышать качество товаров и создавать новые конкурентные преимущества.

Заключение

В этом материале доступным языком представлена информация, как определить коэффициенты фондоотдачи и фондоёмкости. Это обратные показатели, которые характеризуют эффективность использования предприятием средств производства. Фондоотдача должна расти, а фондоёмкость - снижаться. Оба показателя рассчитываются на основе данных о выручке и стоимости средств производства. Эти коэффициенты можно не только считать и сравнивать в динамике, но и напрямую управлять ими. Например, увеличивать выручку и сокращать издержки.

Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости основных фондов. На уровне же отраслей в качестве показателя продукции используется выпуск или валовая добавленная стоимость, а на уровне экономики в целом -- стоимость валового внутреннего продукта.

Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости.

Рациональное использование основных производственных фондов необходимо для увеличения производства общественного продукта и национального дохода .

Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки. Ускоряет темпы производства , уменьшает затраты на воспроизводство новых фондов и снижает издержки производства .

Экономическим эффектом повышения уровня использования основных фондов являтеся рост общественной производительности труда.

Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее основных фондов.

Фондоемкость. Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции.

Снижение фондоемкости означает экномию труда.

Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов.

Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции.

Таким образом -- фондоемкость показывает, сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость -- уменьшаться.

При расчете фондоотдачи из состава основных фондов выделяются рабочие машины и оборудование (активная часть основных фондов). Сопоставление темпов роста и процентов выполнения плана по фондоотдаче в расчете на 1 рубль стоимости основных промышленно-производственных фондов и на 1 рубль стоимости рабочих машин и оборудования показывает влияние изменения структуры основных фондов на эффективность их использования. Второй показатель в этих условиях должен опережать первый (если возрастает удельный вес активной части основных фондов).

Фондовооруженность. Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости.

Фондовооруженность применяется для характеристики степени оснащенности труда работающих.

Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (Производительность труда = Выпуск продукции / Среднесписочная численность работников ).

Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов.

Общие показатели.

Стоимость чистых активов, руб

Дебиторская задолженность + запасы + прочие текущие активы + краткосрочные кредиты - кредиторская задолженность - прочие текущие пассивы + основные средства

Покрытие платежей по обслуживанию долгов, %

Чистая прибыль за отчетный период + амортизационные отчисления за отчетный период) / (Обязательства, подлежавшие погашению в отчетном периоде + проценты, подлежавшие уплате в отчетном периоде) х 100

Показатель отношения дебиторской задолженности к совокупным активам. Определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации.

Доля просроченной кредиторской задолженности в пассивах

Характеризует наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации. Определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам.

Оборачиваемость дебиторской задолженности, раз.

(Выручка) / (Дебиторская задолженность на конец отчетного периода - задолженность участников (учредителей) по вкладам в уставный капитал на конец отчетного периода)

Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах).

Определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости. Рассчитывается как отношение разницы собственных средств и внеоборотных активов к величине оборотных активов.

Среднесписочная численность работников

Данный показатель определяется в соответствии с представленными организацией сведениями о среднесписочной численности работников и соответствует строке 850 приложения к бухгалтерскому балансу (форма N 5 по ОКУД).

Среднесписочная численность основного персонала

Основной персонал - сотрудники, непосредственно участвующие в создании прибавочной стоимости (для торговый организаций - менеджеры по продажам, для производственных - рабочие и служащие основного производства) Среднесписочная численность работников - вспомогательный и управленческий персонал.

Производительность труда, руб./ чел

Определяет эффективность использования трудовых ресурсов организации и уровень производительности труда. Выработка дополнительно характеризует финансовые ресурсы организации для ведения хозяйственной деятельности и исполнения обязательств, приведенные к одному работающему. (Выручка) / (Среднесписочная численность сотрудников (работников))

Амортизация к объему выручки, %

(Амортизационные отчисления) / (Выручка) х 100

По результатам анализа основных средств предприятия можно сделать следующие выводы. Положительной тенденцией изменения структуры основных средств предприятия является увеличение доли активной части, так как именно она предопределяет выпуск продукции.

Себестоимость -- все издержки (затраты), понесённые предприятием на производство и реализацию (продажу) продукции или услуги.

Более полное определение себестоимости:

"Себестоимость -- денежное выражение затрат предприятия на производство и реализацию продукции"

В экономической науке и для прикладных задач выделяется несколько типов себестоимости:

- · Полная себестоимость (средняя) -- соотношение полных издержек к объему производства;

- · Предельная себестоимость -- это себестоимость каждой последующей произведенной единицы продукции;

Под структурой себестоимости понимаются ее состав по элементам или статьям и их доля в полной себестоимости. Виды себестоимости:

- · Себестоимость по статьям калькуляции (распределение затрат для составления себестоимости по статьям учёта);

- · Себестоимость по элементам затрат.

Издержки производства -- затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости . Включают в себя: материальные затраты , расходы на оплату труда , проценты за кредиты

Фондоотдача – показатель деловой активности компании, который демонстрирует эффективность использования основных средств компании. Значение показателя говорит о том, сколько продукции произведено и предоставлено услуг на каждый рубль финансовых ресурсов вложенный в основные средства. Он рассчитывается как соотношение объема продаж (выручка) к среднегодовой сумме основных средств. К вниманию принимается остаточная сумма стоимости основных средств.

Применяя этот индикатор можно понять эффективность использования основных средств компании.

Нормативное значение:

Желательным является повышение эффективности использования основных средств компании в течение периода исследования. Как такого нормативного значения нет, однако стоит сравнить значение показателя со значениями конкурентов. Для различных отраслей характерны различные показатели фондоотдачи. Для фондоемких производств этот показатель будет ниже, для сферы услуг – обычно выше.

Направления решения проблемы нахождения показателя вне нормативных пределов

Для повышения значения показателя необходимо обеспечить 100 % загруженность оборудования. Также возможным решением является продажа части неиспользуемых основных средств. Это целесообразно делать только в условиях отсутствия перспектив дальнейшего роста бизнеса.

Рост показателя имеет предел. Если основные средства загружены на 100 %, то повышать объем производства и сбыта можно только за счет закупки нового оборудования, а это приведет к некоторому снижению фондоотдачи в краткосрочной перспективе.

Формула расчета:

Фондоотдача = Выручка / Среднегодовая остаточная сумма основных средств

Пример расчета:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

Фондоотдача (2016 г.) = 2472/ (748 /2 + 793 /2) = 3,21

Фондоотдача (2015 г.) = 2019/ (793 /2 + 973/2) = 2,29

Эффективность управления основными средствами в компании растет. В 2015 г. было произведено продукции и предоставлено услуг на сумму 2,29 рубля на каждый используемый рубль основных средств. В 2016 г. показатель растет до 3,21 рублей. Причиной такой тенденции является оптимизация структуры основных средств – лишние были проданы. Также наблюдается повышение объема продаж.

(эффективность внеоборотного капитала) - коэффициент равный отношению стоимости произведенной или реализованной продукции после вычета НДС и акцизов к среднегодовой стоимости основных средств.

Рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой активности как Фондоотдача.

Фондоотдача - что показывает

Показывает, какова отдача на каждый вложенный рубль в основные средства, каков результат этого вложения средств.

Фондоотдача - формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

| K ф = | стр.010 |

| 0.5*(стр.120 н + стр.120 к) |

где стр.010 - строка отчета о прибылях и убытках (форма №2), стр.120 н и стр.120 к - строки бухгалтерского баланса (форма №1) на начало и конец отчетного периода.

Формула расчета по данным нового бухгалтерского баланса:

Фондоотдача - значение

Фондоотдача это показатель, отражающий уровень и эффект эксплуатации основных средств. Значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств.

Фондоотдача - схема

Страница была полезной?

Синонимы

Еще найдено про фондоотдача

- Деловая активность предприятий фармпромышленности: рейтинг по фондоотдаче за 2013 год Деловая активность предприятий фармпромышленности рейтинг по фондоотдаче за 2013 год Светлана Романова Ремедиум Ремедиум Журнал о российском рынке лекарств и медицинской

- Особенности анализа основных средств и финансовых вложений на основе новых форм отчетности (пояснения к бухгалтерскому балансу и отчету о прибылях и убытках) Оценка эффективности использования основных средств включает анализ показателей фондоотдачи и рентабельности расчет приростов выручки связанных с изменением стоимости основных средств а также изменением

- Влияние трудоемкости на фондоемкостъ. Выработка и фондоотдача, фондовооруженность Выработка и фондоотдача фондовооруженность Артем Никольский ООО Научно-производственное предприятие Стройтэк г Екатеринбург Россия Экономика труда №3 2015

- Проблемы анализа основных средств предприятия Следующим этапом анализа основных средств являются показатели их эффективности 3 Выручка Основные средства 2012 г 4068014 1012164 4,02 2013 г 5038550 1139404 4,42 Фондоемкость

- Мониторинг и анализ оборотных средств на основе бухгалтерской (финансовой) отчетности коммерческих предприятий Нормальным считается когда темп роста объема реализованной продукции превышает тем роста суммы оборотных средств указывающим на увеличение фондоотдачи и оборачиваемости оборотных средств т е показателей эффективности использования средств инвестированных в оборотные средства

- Особенности анализа основных средств организации К показателям использования основных средств относятся фондоотдача ФО фондоемкость ФЕ фондорентабельность RB и др Для расчета показателей характеризующих эффективность использования основных

- К проблеме выбора критериев анализа состоятельности организации Показатели эффективности использования внеоборотного капитала и инвестиционной активности 4.1 эффективность внеоборотного капитала 4.2. Коэффициент инвестиционной активности 5. Показатели рентабельности капитала и продукции 5.1.Рентабельность

- Матричный анализ ФВ -1500390.7 изменения фондоотдачи ФО 2266026.8 Общее изменение объема выручки от деятельности ВД 1943970 ЧП ФВ - отражают

- Анализ рентабельности основной деятельности торговой организации Р 1 0,1180 0,0768 0,0412 65,1 4 основных и оборотных средств руб N F E 4,4518 3,5368 0,9150 79,4 5. Скорость

- Векторный метод прогнозирования вероятности банкротства предприятия В работе 7 авторами на основе методов анализа иерархий и эконометрики из 36 финансовых коэффициентов методики оценки состоятельности организации 9 выбраны пять финансовых коэффициентов модели коэффициент текущей ликвидности критерий фондоотдачи рентабельность основной деятельности норма чистой прибыли отношение оборотных активов к сумме обязательств Количество экспертов

- Имущественные комплексы производственных предприятий: методики анализа и пути совершенствования Методика позволяет - количественно оценить влияние факторов на деятельность имущественного комплекса - обеспечить финансовую устойчивость и экономический рост организаций потребительской кооперации - достичь оптимальной структуры основных фондов роста фондоотдачи и фондорентабельности Хорев СВ 6 Разработан методический инструментарий позволяющий оценитьэффективность управления объектами земельно-имущественным комплексом

- Фондоемкость Фондоемкость - финансовый коэффициент обратный фондоотдаче характеризует стоимость производственных основных фондов приходящуюся на 1 руб продукции Данные для его расчета

- Моделирование финансовых результатов на основе факторного анализа Фотд - фондоотдача Dф л - финансовые вложения на конец года Rф л - рентабельность финансовых вложений

- Методика экспресс-анализа результатов деятельности коммерческой организации Среднегодовая стоимость основных фондов задействованных в основной деятельности 2.11 стр 1.1 или стр 1.2 стр 2.10 2.12. Площадь торгового зала площадь склада -

- которая имеет лидирующую степень важности для компании нефтегазовой отрасли - их тренды при хороших

- Оценка деловой активности предприятия на основе показателей оборачиваемости активов Коэффициент оборачиваемости денежных средств 577,6 144,8 102,2 8 2,239 2,657 1,474 9 Период оборота дебиторской задолженности дн 52,05 34,59 58,69 10 Период

- Анализ деловой активности организации с учетом налогообложения Показывает эффективность использования нематериальных активов в оборотах рост этого показателя характеризуется положительно Отношение выпуска продукции валовой товарной чистой к среднегодовой стоимости основных фондов Показывает сколько продукции

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

Фондоотдача. Определение

Фондоотдача (англ . Fixed assets turnover ratio ) – это финансовый показатель, который показывает интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: , .

Нормативное значение

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждого предприятия определяются свои допустимые уровни оборачиваемости производственных фондов. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

| Динамика коэффициента фондоотдачи | Финансовое состояние предприятия |

| К фонд ↘ | Снижение финансовой устойчивости предприятия и эффективности использования производственных фондов и мощностей. |

| К фонд ↗ | Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. |

| К фонд ≥ К * фонд | Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. |

| К фонд < К * фонд | Фондоотдача предприятия ниже среднеотраслевых значений коэффициента. Это является индикатором снижения конкурентоспособности предприятия. |

Пример расчета фондоотдачи

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

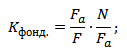

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

где:

F a – активная часть основных производственных фондов;

N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

F маш – средняя стоимость действующих машин и станков;

Т

см – количество смен работы машин;

с – средняя стоимость оборудования;

Q

д – количество станков и машин;

I – длительность рассматриваемого периода;

Т ч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:

N oc – основная продукция компании;

W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.