Российский союз автостраховщиков (РСА) функционирует уже более 10-ти лет. Основная его цель –упорядочивание взаимоотношений между участниками процесса страхования по автогражданке. На этот союз возложены функции совершенствования процесса механизма страхования и защиты клиентов страховых компаний. Об особенностях работы РСА и ее главной базе застрахованных диц и пойдет речь в нашей статье.

Что такое РСА?

Российский союз автостраховщиков является некоммерческой организацией, созданной в 2002 году. Это первая в истории России организация, которая объединила всех участников ОСАГО по принципу обязательного членства всех страховых компаний.

Цель РСА – создание и реализация правил, позволяющих упорядочивать процесс страхования в рамках ОСАГО. На сегодняшний день в этот союз входят:

- действующие члены – более 115-ти страховых компаний;

- наблюдатели – более 10-ти страховых компаний.

РСА работает на основании закона «Об ОСАГО», тем самым беря на себя бремя возмещение ущерба пострадавшей стороне в результате ДТП. Это может произойти в следующих случаях:

- страховщик, у которого было застраховано пострадавшее лицо, обанкротился или у него отозвали лицензию;

- виновная сторона скрылась с места происшествия, и нет возможности ее найти;

- виновная сторона не была застрахована.

Функции РСА

Профессиональное объединение страховщиков на рынке страхования выполняет ряд важнейших функций:

- упорядочивает процесс взаимодействиями между членами союза;

- разрабатывает и внедряет обязательные для всех членов правила страхования, и в последующем берет на себя функции контроля за их исполнением;

- осуществляет представительские функции в органах власти;

- осуществляет компенсационные выплаты потерпевшим в ДТП.

В РСА важнейшее значение имеет резервный фонд, из которого осуществляются компенсационные выплаты. Этот фонд формируется за счет взносов членов РСА и составляет не менее 3-х % от собранных страховых премий.

РСА выгоден для всех участников процесса страхования:

- Страховым компаниям:

- защита и помощь в процессе страхования по ОСАГО;

- снабжение бланками полисов ОСАГО;

- взятие на себя ответственности перед клиентам компании, в случае ее банкротства.

- Автовладельцам:

- в ряде случаев, когда выплата по стандартному ОСАГО невозможна, возмещение нанесенного ущерба при ДТП;

- защита от недобросовестных страховых компаний. К примеру, при навязывании дополнительных продуктов, необоснованный отказ в оформлении полиса ОСАГО.

База РСА

Объединенная база страховщиков была разработана и запущена в работу в 2013 году. В ней хранятся все действующие договора, заключенные по ОСАГО.

В базе РСА для ОСАГО хранятся данные по КБМ (коэффициентам бонус-малус). Именно этот показатель в большей степени может повлиять на итоговую стоимость полиса ОСАГО. Он зависит от водительского стажа и количество аварийных ситуаций, в которых побывал автовладелец.

Если автовладелец из года в год не меняет страховую компанию, то этот коэффициент хранится у страховщиков в своих базах. Но в случае заключение полиса ОСАГО с другой страховой компанией, данные по КМБ страховщики возьмут именно из базы РСА. Чтобы данные в этой базе всегда были актуальны, на страховщиков возложена обязанность по своевременной передаче данных по каждому застрахованному клиенту:

- повышать коэффициент, если автовладелец побывал в ДТП;

- понижать коэффициент, если автовладелец ездил без аварий.

Но не стоит уповать на техническую сторону решения этого вопроса. В этой базе возможны ошибки как человеческого, так и технического характера, которые могут повернуть ситуацию не в пользу автовладельца. Поэтому всегда сохраняйте документы, подтверждающие безаварийную езду на дорогах.

Влияние данных РСА на стоимость ОСАГО

Данные, которые содержаться в базах РСА напрямую влияют на итоговую стоимость полиса. Здесь заложены все основные факторы, в зависимости от которых и формируется итоговая цена полиса.

- владелец автомобиля (физическое или юридическое лицо);

- тип транспортного средства (легковой, грузовой атомобиль или прицепы);

- мощность двигателя в лошадиных силах;

- срок договора (стандартно на год);

- период, в течение которого используется автомобиль;

- водительский класс;

- регион регистрации;

- количество лиц, допущенных к управлению.

После введения всех данных, вы сможете увидеть какова будет предварительная стоимость полиса ОСАГО.

Скидку по ОСАГО по базе РСА можно получить только в рамках бонуса КМБ. То есть за безаварийную езду за прошлый год. Максимальная скидка на полис ОСАГО может достигать 50%. Заманчивый вариант для тех, кто соблюдает правила дорожного движения и не хочет переплачивать за полис ОСАГО.

Чтобы реализации и улучшение процесса страхования проходил цивилизовано с соблюдение законодательства, необходимым ее элементом является РСА. Это компания выступает не только в качестве контролирующей организации, но союза, который готов оказать помощь и защитить в сложных ситуациях.

Видео по теме

Или КАСКО? Вы уверены, что страховая компания берет с Вас справедливую цену за страховой полис? Предлагаем Вам подробно узнать, как проверить реальную стоимость обязательного страхования автогражданской ответственности и есть ли о Вас информация в страховых компаниях.

Напомним, что на территории России с 1 января прошлого года введена единая база данных АИС РСА, которую ведет Российский союз автостраховщиков . С этой даты все страховые компании при оформление полиса ОСАГО обязаны делать запрос в эту базу данных. При запросе к базе данных страховщик получает информацию о водителе, о его страховом стаже, о наличие в прошлом аварий по вине водителя и многое другое. Получив ответ на запрос, страховая компания на основании полученной информации рассчитывает окончательную стоимость ОСАГО.

Дело в том, в соответствие с законодательством и правилами страхования, водитель, который имеет безаварийный стаж вождения, каждый год имеет 5 процентную . К сожалению, скидка не может составлять больше 50 процентов от базового тарифа ОСАГО.

Поэтому каждый из нас в случае безаварийной езды должен при оформлении полиса обязательного страхования получать от страховой компании окончательный расчет стоимости с учетом скидки, которая основана на коэффициенте бонус-малус (Кбм).

Если водитель стал виновником ДТП, то тариф на стоимость страхового полиса вырастает.

До 2013 года в нашей стране отсутствовала единая база данных о страховых и информация обо всех водителях. Каждая компания при расчете полиса руководствовалась своей историей водителя. Если информация об истории вождения в личной базе данных страховой компании отсутствовала, то водитель не получал скидку на стоимость ОСАГО.

Но отсутствие единой базы позволяло водителям часто попадающие в ДТП оформлять полисы значительно дешевле, чем в соответствии с правилами страхования. Так раньше водители, которые попадали в аварию, понимая, что при следующем оформление страховки полис значительно вырастет в цене, обращались в другую страховую компанию, которая в свою очередь не владела информацией об истории водителя. В этом случае водитель покупал полиса ОСАГО (как новичок). Тем не менее, это дешевле, чем стоимость полиса за аварийную езду.

Отныне все изменилось. Появление единой информационной системы АИС РСА, позволило страховым компаниям рассчитывать справедливую стоимость полиса. Но в нашей стране, как всегда все правильно не может начать работать в короткий срок. Дело в том, что все страховые компании ранее были обязаны передать все сведения о водителях, покупавшие полисы осаго за последние 10 лет в единую базу ИСА РСА. Но, к сожалению, недобросовестные страховщики не подали подобные сведения о водителях. По некоторым данным до 30 процентов данных о водителях отсутствует в базе данных. Это значит, что огромное количество людей при оформлении полиса ОСАГО переплачивают в связи с отсутствием информации о личной скидке за безаварийную езду. В этом случае страхования компания присваивает водителю при оформлении полиса коэффициент бонус-малус (КБм) начального уровня (это одно это же, что и при оформление полиса первый раз в жизни!!!).

Внимание!!! При оформлении полиса ОСАГО всегда уточняйте коэффициент бонус-малус (КБм). В случае отсутствия данных о безаварийном управлением автомобилем необходимо официально обратиться к страховщику о пересчете стоимости полиса и внесения данных о всех ранее выписанных полисах обязательного страхования гражданской ответственности. Если страховая компания отказывается внести данные о безаварийной езде необходимо обращаться с жалобой в РСА (Российский союз автостраховщиков).

Также обращаем Ваше внимание, что, скорее всего в ближайшем будущем на законодательном уровне будет урегулированы правила оформления страховых полисов КАСКО, который также будут учитывать коэффициент бонус-малус. Поэтому если за время стажа вождения у Вас не было аварий по Вашей вине, но не предоставляет Вам скидку на стоимость полиса, то в будущем при оформлении полиса КАСКО Вы можете значительно переплачивать на страховке.

Как пожаловаться в РСА?

![]()

Если Вы считаете, что страховая компания нарушат Ваши права потребителя, то Вы можете обратиться к руководству организации с помощью официального интернет сайта, заполнив специальную форму (можно скачать ниже) и отправив на электронный адрес: [email protected]

Бланк заявления в РСА в случае нарушения прав страховой компанией ( (cкачиваний: 1963) )

Бланк заявления в РСА в случае споров по коэффициенту бонус-малус (КБм) ( (cкачиваний: 4588) )

Также Вы можете лично обратиться со своими претензиями, посетив Российский союз автостраховщиков, который находится по адресу: 115093, г. Москва, ул. Люсиновская, д. 27, стр. 3 или позвонить в управление по работе с обращением граждан по телефону:

8-495-771-69-44 (Добавочные номера - 562, 630 и 157).

Как узнать коэффициент бонус-малус (КБм) онлайн?

Если Вы не знаете, свою личную, скидку за безаварийное управление автомобилем в течение определенного периода времени, то Вы можете сделать это при личном обращении в свою страховую компанию, при оформлении полиса ОСАГО на новый срок, а также онлайн в сети интернет. Для этого задайте в поисковых сервисах запрос: "РСА КБм" или пройдите по адресу: страховаябиржа.рф

На сайте данного сервиса введите в специальной форме ФИО, стаж вождения, серию и номер водительских прав, возраст и нажмите поиск. Данный сервис использует официальную обновляемую базу данных РСА в которой есть сведения о водителях. После поиска данных система выдаст Ваш личный КБм.

Что делать если сведения о безаварийной истории вождения отсутствую в базе данных РСА?

Если с помощью базы данных Вам не удалось получить данные о Вашей персональной скидке за безаварийную езду, то, скорее всего сведения в базе ИСА РСА отсутствуют по причине того, что страховая (ые) компании не подали информацию о Вашей истории вождения. Также редко, но бывает, что информационная не доступна. В том числе советуем Вам повторить запрос, в базу данных внимательно проверив все данные необходимые для запроса. Особенно серию и номер прав, так как если Вы недавно обменяли водительское удостоверение, то с большой долей вероятности информация о Вас будет привязана в базе к старым правам.

Как внести данные в базу данных РСА о КБм?

Если Вы все-таки не нашли информацию о скидки за безаварийный стаж вождения, то перед тем как предпринимать действия о защите своих прав потребителя, обратитесь с запросом в Российский союз автостраховщиков, чтобы 100% убедиться что информация о КБм действительно отсутствует в информационной базе данных.

Если все-таки окажется что предыдущие страховые компании не вносили данные о Вашем стаже вождения, то необходимо выполнить следующее:

Найдите информацию о своих старых страховых полисах ОСАГО. Если таких данных у Вас нет, то обратитесь в те страховые компании, в которых в ранее оформляли полисы обязательной гражданской ответственности. Вам необходимо знать номера полисов (хотя бы последний), дату оформления и срок их действия.

Там где Вы оформляли предыдущий полиса возьмите справку для перехода в другую страховую компанию. Но помните, что стоит обратиться в официальный офис страховой компании, а не к агенту который Вам оформлял полис. В справке страховая компания должна указать сведения о Вашем страховом стаже, указав информацию обо всех страховых случаях (при наличии)

Получив справку, сверьте все данные заполненные в ней.

Получив справку, отнесите ее в страховую компанию, в который Вы собираетесь оформлять полис ОСАГО. Если Вы уже оформили страховку на новый период, то помните что, представив справку из предыдущей страховой компании, Вам обязаны пересчитать стоимость полиса и в случае наличия скидки на основании коэффициента бонус-малуса вернуть Вам разницу уплаченной премии.

Сколько можно сэкономить на ОСАГО?

Напомним, что в соответствие с действующим , максимальная скидка за безаварийную езду не может составлять более 50 процентов. Соответственно при примерном расчёте в среднем за безаварийный стаж вождения может рассчитывать на скидку от 1100 до 5500 рублей.

Сколько можно сэкономить при оформлении полиса КАСКО?

Несмотря на то, что в настоящий момент на законодательном уровне пока не урегулирован вопрос о применение коэффициента бонус-малус , многие известные страховые компании самостоятельно ведут собственную базу данных для оформления страхования от ущерба и угона с учетом скидок за безаварийную езду. К сожалению не все компании применяют справедливую скидку. Но, тем не менее, большое количество страховщиков готовы предоставлять скидку на полис КАСКО за безаварийный стаж вождения. Экономия при оформлении полиса может составить от 4000 до 45000 рублей.

Будет ли учитываться коэффициент бонус-малус если у страховой компании отозвана лицензия?

В соответствие с правилами страхования и ГК РФ, отзыв лицензии и банкротство страховой компании не должно приводить к нарушению прав потребителей. Поэтому вся информация о стаже водителя и его истории вождения передается в РСА, что позволяет любому водителю рассчитывать на скидку в случае безаварийного управления автомобилем при оформление полиса ОСАГО в любой страховой организации на новый срок.

На сайте можно проверить КБМ водителя по базе АИС РСА для последующего оформления договора ОСАГО. Кроме того, по базе РСА можно сделать проверку полиса ОСАГО на подлинность .

Нажмите кнопку ниже, чтобы открыть базу РСА.

Проверка КБМ осуществляется онлайн по официальной базе сайта РСА, поэтому рассчитать КБМ можно круглосуточно и бесплатно! Вы сможете посмотреть КБМ, чтобы знать скидку по ОСАГО.

Частый вопрос:

Как восстановить КБМ в базе АИС РСА? — смотрите порядок восстановления по ссылке.

Проверка водителей по КБМ

Проверка КБМ проходит на официальном сайте РСА с учётом следующих параметров.

- Предоставляется уникальный идентификатор запроса КБМ,

- Возможно определить КБМ физических и юридических лиц,

- Возможно сделать проверку КБМ полиса без ограничений списка водителей,

- Программа отображает данные по предыдущему полису ОСАГО, показывает наименование страховой компании, а также текущее количество убытков.

Чтобы сделать запрос КБМ онлайн, необходимо внести данные в форму проверки КБМ:

- выбрать число водителей для проверки их Кбм (не более 4-х одновременно);

- указать проверяемую дату. Для проверки текущего коэффициента нужно выбрать соответствующую дату. Для определения скидки на будущий полис укажите день, следующий за окончанием настоящего договора ОСАГО;

- ввести через пробел ваше ФИО без учёта регистра (к примеру, «Петров Петр Петрович»);

- указать дату рождения;

- указать серию водительского удостоверения без учёта регистра;

- ввести номер ВУ;

- нажать кнопку «показать КБМ»;

- записать КБМ, который появится в низу формы.

Что такое КБМ в страховке ОСАГО?

Что такое КБМ ОСАГО? Коэффициент бонус-малус (КБМ) – установленная государством скидка по ОСАГО за езду без аварий, которая определяется соответствующим классом КБМ для ОСАГО . Расчет КБМ зависит от объёма страховых выплат предыдущего года и позволяет существенно сэкономить деньги при покупке полиса ОСАГО. Вы можете получить коэффициент КБМ водителя, указанного в ОСАГО, прямо здесь, на сайте и даже без регистрации. Число обращений за расчетом КБМ — не ограничено.

Особенности расчета скидки по ОСАГО

Продавая ОСАГО, страховая компания берет данные о КБМ в общегосударственной автоматизированной базе АИС РСА, принадлежащей Российскому союзу автостраховщиков. Если нужная информация в системе отсутствует, страховка рассчитывается с начальным значением «бонус-малус», равным 1. Класс водителя (владельца ТС) определятся однократно в течение действия ежегодной страховки. Это означает, что при выплатах по вине собственника автомобиля КБМ повышается лишь при оформлении следующего договора.

Когда страховой полис ограничивает список допущенных лиц, водитель, который рассчитывает на скидку, обязан фигурировать в договоре с самого начала его действия. Если человек добавлен в уже действующий полис ОСАГО, то в следующем году для него КБМ за неполный период не учитывается.

Водитель получает коэффициент «бонус-малус» на основании аварийности своего вождения по прошлому договору ОСАГО, от завершения которого прошло не более года. Если страховая история отсутствует, принимается в расчет базовый КБМ равный 1. Накопленная водителем скидка сохраняется за ним при продлении страховки в любой страховой компании. Водитель (или владелец ТС) получает скидку, когда ко вступлению в силу нового договора завершен предыдущий «безаварийный» ОСАГО.

Проверить размер КБМ

КБМ проверяют по базе АИС Российского союза автостраховщиков? С 2013 года без проверки КБМ по базе РСА невозможно получить полис ОСАГО. Чтобы правильно проверить КБМ, правильно определить класс КБМ по ОСАГО, обязательно требуется в запросе АИС указывать дату, которая следует после даты окончания действующего полиса ОСАГО.

РСА — Российский Союз Автостраховщиков

Российский Союз Автостраховщиков (иначе РСА) – профессиональное некоммерческое объединение всех отечественных страховщиков ОСАГО по принципу обязательного членства. Цель этой организации — обеспечить взаимное сотрудничество всех автостраховых компаний для формирования общих принципов профессиональной деятельности при обязательном страховании. Понятие коэффициента КБМ и применение его в расчетах автогражданки ОСАГО берет свое начало с 2003 года. Электронная база РСА по ОСАГО включает данные о страховании автомобилей, начиная с начала 2011 года.

Узнать КБМ по базе РСА можно в специализированной форме выше. Проведение проверки осуществляется по базе официального сайта РСА. КБМ будет рассчитываться строго на указанную дату!

Новые возможности:

Купить ОСАГО онлайн — оформление и оплата полиса через Интернет.

Дополнительный сервис:

Скачать договор купли-продажи автомобиля — образец и типовая форма ДКП.

Проверить техосмотр по базе ЕАИСТО в режиме онлайн.

Калькулятор ОСАГО онлайн — расчет стоимости полиса.

Задать вопросы и написать комментарий/отзыв об официальном сервисе КБМ можно в окне комментариев, которое расположено ниже.

При оформлении договора ОСАГО все страховые компании обязаны делать расчет согласно утвержденным тарифам и проверять коэффициент КБМ. Для проверки данного коэффициента создана база АИС ОСАГО, которая доступная для каждого в режиме реального времени совершенно бесплатно. Рассмотрим в статье, для чего следует проверять свой КБМ, как сформировать запрос и что необходимо делать, если сведения в единой базе отсутствуют.

Важный момент

Заключая договор ОСАГО, каждый представитель страховой компании делает запрос в единую базу АИС РСА, для получения данных по КБМ. Для начала необходимо понять, что такое система АИС и для чего она создана.

Работает база АИС на территории РФ уже несколько лет. Ее создателем является Российский союз автостраховщиков.

Цель создания базы АИС РСА:

- сбор данных в отношении каждого участника движения;

- сбор данных по каждому ТС;

- фиксация страховых случаев и выплат;

- регистрация каждого проданного полиса.

В рамках закона каждая страховая компания обязана ежегодно передавать сведения в единую базу. Это необходимо для того, чтобы на этапе страхования проверить наличие или отсутствие выплат.

Важно! Проверить информацию в АИС РСА по страховым случаям может каждый желающий. Для этого необходимо посетить официальный сайт РСА и зайти в раздел «Помощь страхователю». Все данные отображаются моментально, совершенно бесплатно.

Зачем нужен КБМ

Для начала отметим, что КБМ – это , который зависит от количества страховых случаев. Согласно единым тарифам существует 14 классов страхования.

Если ранее при оформлении полиса страховщики самостоятельно определяли значение коэффициента или запрашивали справки из компании, в которой был ранее оформлен договор, то теперь без запроса в специальную базу не обойтись. Стоит отметить, что данный показатель необходим не только страховщику, но и страхователю.

Страховщик благодаря КБМ может получать актуальные сведения по страховым случаям, если ранее ОСАГО был оформлен в другой компании. Страхователь, благодаря данному показателю может рассчитывать на гарантированную ежегодную скидку в размере 5%, при условии безаварийного вождения.

Как рассчитать бонус малус

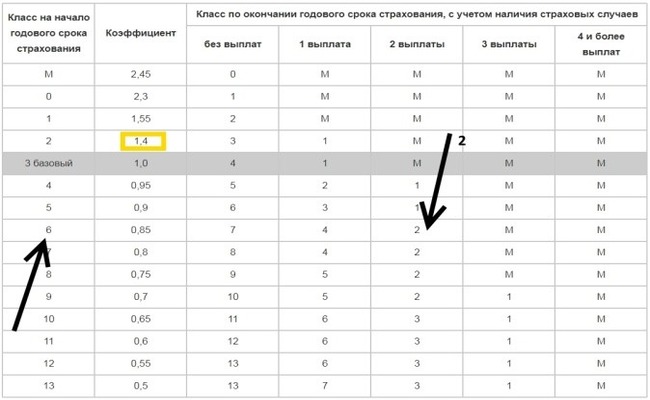

Каждый участник движения без труда может самостоятельно определить коэффициент, который полагается на новый срок действия ОСАГО. Все что потребуется – это специальная таблица, которая является неизменной с 2003 года.

При первом обращении каждому водителю присваивается 3 класс страхования. По окончанию года по таблице смотрят, сколько обращений было:

- без выплат;

- от 1 до 4 и более выплат.

В зависимости от наличия или отсутствия выплаты определяется значение коэффициента на новый срок. Для определения показателя следует посмотреть на строке с действующим классом коэффициент на новый срок.

К примеру, по ранее оформленному ОСАГО у водителя был 6 класс аварийности, которому соответствует скидка 15%. Поскольку в течение года он не был виновником аварии, то при оформлении нового договора будет 7 класс, которому соответствует скидка 20%.

Если у водителя с 6 классом аварийности в течение года было 2 аварии по его вине, то по новому договору будет не скидка, а повышающий показатель 2, которому соответствует коэффициент 1,4.

З аконодательство

Важно учитывать, что показатель КБМ утвержден на законодательном уровне и отражен в 40 ФЗ от 05 апреля 2002 года. Согласно 9 статье закона определяется базовый тариф в отношении каждого транспорта и поправочные коэффициенты, которые зависят от условий страхования.

В 15 статье закона определен порядок оформления договора. Изучив его, станет ясно, что представитель страховой компании обязан не только запросить сведения в единой базе, но и предоставить сведения после выдачи бланка ОСАГО.